金融規制の展望

以上を前提に、今後どのような金融制度上の見直しが必要になるかを整理してみよう。

第1の論点は、決済の担い手としてどの範囲を認めるかである。これまで述べてきたように、従来決済分野は、銀行などの預金取扱機関を担い手に据えることを原則に据えつつ、一部例外的に他業態の参入を認めてきた。

しかし、最近は事業会社やIT関連業者が、新たなサービスの開発を主導してきた。こうした状況のもとで、銀行に委ねているばかりでタイムリーなサービス提供を期待できるか。あるいは、新たなサービス提供者に銀行免許の取得を求めるか。あるいは、別の体系で広範な業者を取り込むのか。これら論点の整理が必要となる。

第2の論点は、仮に銀行以外の担い手への参入を広く認める場合、従来、銀行に課してきた規制をどう新たな担い手に課すかである。

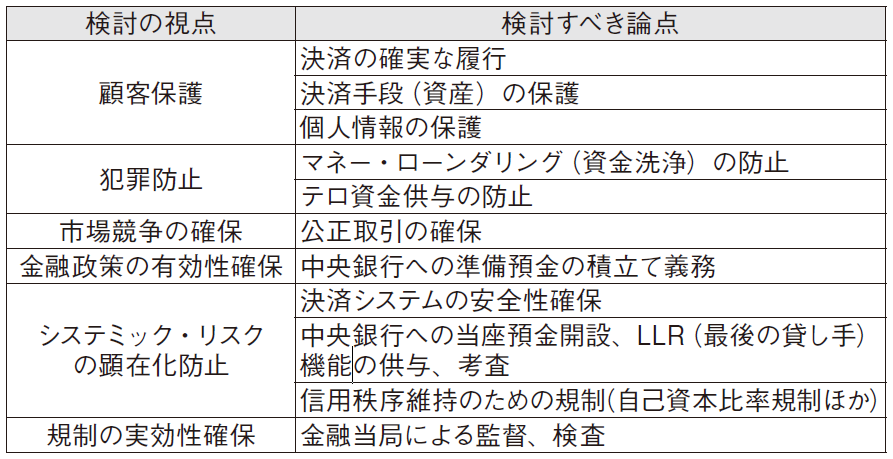

決済手段(資産)の保護やマネー・ローンダリング、テロ資金供与の防止、個人情報の保護などの規制を業態横断的に課すことは、もはや当然のことといえる。問題は、システミック・リスク顕在化防止のための規制――すなわち信用秩序の維持や決済システムの安全性確保のための規制――を新たな担い手にどこまで求めるかである(図4参照)。

図4:決済手段、決済類似手段をめぐる規制上の論点 出典:筆者作成

第3の論点は、銀行と新たな担い手の競争上の均衡をどう確保するかだ。銀行はこれまで、決済サービスの基本的な担い手であるがゆえに、業務範囲を厳しく制限されてきた。たとえば、非金融業は銀行子会社を保有できるのに対し、銀行は非金融業の子会社を保有できない。こうした不均衡をどう是正するかも重要な課題となる。

第4の論点は、前述の論点とも重複するが、システミック・リスク顕在化防止のための枠組みをどう再構築するかだ。

これまで、日本を含む多くの国は、システミック・リスクの顕在化防止のため、①監督当局が、銀行に対し自己資本比率などの健全性確保のための規制を課したうえで検査・監督する、②中央銀行が、万一の場合に備えてLLR(Lender of Last Resort)機能を提供し、その前提として銀行経営の健全性を考査する、③中央銀行が、決済ネットワークの安全性をオーバーサイトする、といった枠組みを構築してきた。

今後、広範な担い手の参入を認めつつ、並行して銀行の業務範囲を緩和するとすれば、こうした枠組みの再構築は避けられない。

銀行の向かう道は?

最後に、こうした状況に銀行はどう対処すべきか。

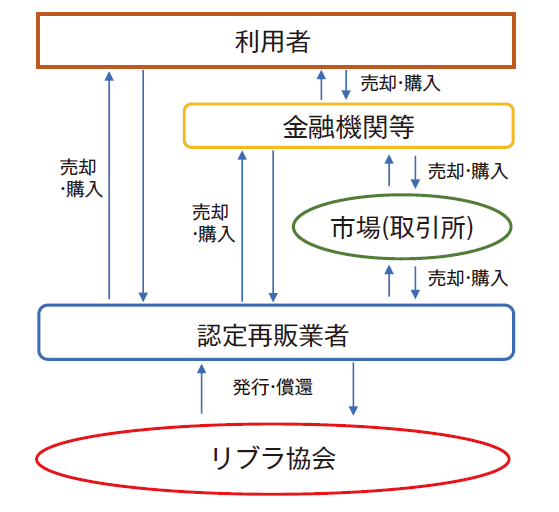

第1に、最も重要なことは、銀行自身がデジタル技術を駆使して、効率的な決済サービスの開発、提供に努めることである。リブラ構想が強調するように、IT技術を使えば、より低コストで決済サービスを提供できる可能性が高まる。

決済サービスの高度化は、銀行が本来果たすべき役割である。歴史を紐解けば、銀行は、小切手・手形決済に代えてオンライン決済を普及させるなど、決済サービス高度化の推進役を担ってきた。リブラの構想も、もし銀行界自身が打ち上げていれば、話題にすらならなかったかもしれない。

そのうえで、第2に、銀行は、顧客のライフサイクルに沿った「シームレスな金融サービス」の提供に努めることだ。その際には、将来の業務範囲規制の見直しも視野に入れつつ、他業とアライアンスを組むことが欠かせない。

デジタル技術の進化は、バーチャルな資金管理(決済、預金、融資)を生業とする銀行にとって、ビジネスチャンスの拡大を意味するものにほかならない。その際、業務範囲規制がなんらか障害となるのであれば、他業とアライアンスを組んで乗り越えていくことが重要だ。

従来、銀行業は顧客の決済データを大量に保有し、優位性の高い産業と言われてきた。しかし、実際にはデータを有効に活用できてこなかった。その反省のうえに、「原点」に立ち返るということなのだろう。

デジタル技術の進化は、データの管理、解析を容易にし、応用範囲を広げる。他業と組めば、いわば「点」でなく「立体的」なサービス提供が可能となる。そのためには、金融の枠組みにとらわれない発想が、なによりも重要だ。

従来の銀行業の枠組みから一歩外へ踏み出すことだ。そこには、大きなビジネスチャンスが広がっている。