はじめに

規制対応、コンプライアンス対応というと、多くの読者は「守り」のイメージを強く持つのではないだろうか。しかし、データドリブン社会の到来が迫る中で、規制対応やコンプライアンス対応に関連するRegTechは、FinTech等が内包する新たなリスクを関係者と協力してコントロールする役割であり、むしろ攻めの領域であると言える。しかしながら、積極的な推進を進め始めている諸国に比して、日本における状況は出遅れ感が強い。この原因として、RegTechは規制当局、被規制事業者(以下、金融機関)、テクノロジー企業、アカデミア等の関係者が対等な立場で緊密に連携し、新しい規制の在り方を創造していくことが必要となるが、日本ではそのような動きが難しく、Regtechの役割が既存の規制対応に係るコスト削減や効率化にとどまっていることが指摘できる。

本稿では、RegTechの現状を概観し、先行する英国等の事例からRegTech推進上のフレームを整理し、日本の現状課題と今後の対応の方向性について論ずることとしたい。

1.RegTechの定義と現状

「Regtech」を一言でいえば、規制に係る革新的な技術ということになるが、その意味するところについて、2017年にCFAリサーチ財団が公表したレポート「FinTech and RegTech in a nutshell, and the future in sandbox」※2 の中で、適確な説明がなされている。同レポートでは、RegTechを1.0→2.0→3.0のそれぞれのステージに分類した上で、従来の規制対応プロセスのデジタル化に留まり受動的な1.0,2.0に対して3.0は積極的で異なる次元への進化であるとしている。

RegTech1.0(1987年~2008年):定量的リスク管理 /BASELII対応

RegTech2.0(2008年~2017年):規制コンプライアンスや規制報告のデジタル化

RegTech3.0(2017年~将来 ):デジタル時代の新たな規制フレームの構築

そして、新たな規制フレームが必要になる背景について、従来型のKYC(Know Your Customer)アプローチからKYD(Know Your Data)アプローチへのシフトが必要となることを指摘している。この転換はビジネスの在り方の本質的な変化であるが、どのようなことであろうか。

従来のビジネスでは、企業が顧客に関して有する情報は限定的であった。その中で、各企業は競争優位性を高めるために、顧客に関わる情報を収集し、顧客情報は企業のものとの認識に基づき、顧客の囲い込みを続けてきた。また、顧客へのサービス提供も、紙、人を介するプロセスが中心であったことから、取引スピードも比較的緩慢で、データの処理量にも限界があった。そのため、規制の対象は顧客にサービスを提供する人や態勢であり、ビジネスの変化が激しくなかったことから、当局が定めた規制ルールを各企業が遵守するという点で、規制対応は企業にとって受け身的な位置づけで良かった。

しかしながら今後は、デジタル技術の進化とデジタルビジネスの進展が加速する中、デジタル企業が収集するデータ範囲は個人の日常生活の会話等、プライベートな領域にまで及ぶこととなり、「デジタルデータの主権は個人」にあるという考え方が新たに必要になる。この点、顧客の情報を収集することで囲い込みをするという従来の考え方は、早晩、見直しを余儀なくされることになる。また、顧客へのサービス提供も、自動化が進展し、収集したデータを活用したアルゴリズム等を通じて、顧客を選別しながら、従来とは比較にならないスピードでアドバイス、レコメンド等を顧客に提供することで、新たなサービス開発が目まぐるしく進められる状況となる。

デジタル化が進むこのような状況の中で、規制当局は、デジタルビジネスのイノベーションの進展と、消費者の保護、金融システムの安定といった従来の目的の実現の両立を余儀なくされる。そのことから、規制当局としては、従来型のルールベースの規制から、プリンシプルベース、リスクベースの規制へとシフトし、サービス提供企業や業界団体等による自主規制、あるいは、当局と協力した共同規制にシフトすることを促す方向に舵を切ってきたのだ。

新たな規制フレームの中では、規制当局は、顧客データのプライバシー保護、当該データを活用して構築されたアルゴリズムのコンプライアンス準拠の状況、顧客にサービスを提供しデータを処理する自動処理化の適正性について、プリンシプルとして示された規制の目的が達成されるか否かを監督するという方向にシフトしつつある。また、当局は、金融市場や金融サービスが目まぐるしく変化することから、市場の変化をいち早く察知するためのデータ収集、解析、デジタルビジネス理解のためのデジタルプレーヤー、テクノロジー企業とのネットワーク構築が必要になる。

企業側もデジタル技術を活用したイノベーション創造を行いながら、同時に、自らが収集するデータに係るプライバシー保護の確保、コンプライアントなアルゴリズムの構築や自動処理プロセス等を、自身が主体となり積極的に推進することが求められるようになるのである。このため、データ管理、アルゴリズム、自動処理等については透明性が求められ、コンプライアンスに準拠していることの説明責任は企業に求められる。そして、このようなデジタルビジネスに向けた変化の起点は全て21世紀の石油と言われる「データ」にあることから、従来型のKYCアプローチからKYDアプローチへシフトすることがRegTechの本来の意義と考えられるのである。

また、この考え方に基づくと、従来ビジネスのようにビジネス開発と規制対応は分化したものではなく、新たなデジタルビジネスの時代に向けたビジネスルールの再構築であるRegTechと、新たなデジタルビジネスの創出であるFinTechが、デジタル戦略上、包含した形で進められないと、デジタル時代における健全なサービスを提供できなくなるのである。

このように、RegTech3.0とは、従来の金融機関で行われてきた規制対応のデジタル化ではなく、今後主流となるデジタルビジネスを健全かつコンプライアントに推進するための新たな規制対応の方法を構築するものなのである。

係るRegTechの意義を前提とした場合、日本の金融業界はどのステージにいるのであろうか。ここで参考として、RegTechに係る市場規模を見てみると、Juniper Research社の調査※3 によれば、グローバルでのRegTechへの総投資額は2018年の約180億ドルから2023年には約1,159憶ドルへと飛躍的に成長する(CAGR45.1%)ことが予想されている。

一方で、このようにグローバルにおけるRegTechの成長が期待される中、日本におけるRegTechに係るサービスを提供するテクノロジー企業を取り巻く環境は、あまり芳しい状況とは言えない。デロイト社が公表しているRegTech Universe※4 やIDnow社のRegTech100※5 では、グローバルのRegTech企業をピックアップして公表されているものの、多くは欧米系およびイスラエル等の特定の地域、国の企業で占められており、日本企業は1社も挙げられていないのが現状である。この状況が示唆するものは、日本は未だRegTech3.0へのステージにはシフトする準備ができておらず、RegTech2.0のこれまでの規制対応のデジタル化にとどまっているという現実ではないだろうか。

次章では、RegTEch先進国と言われる英国と米国、シンガポールにおけるRegTechの取組状況を概観し、RegTechの推進要因について考えてみたい。

2.海外におけるRegTech推進の状況

(1)RegTech推進のフレーム

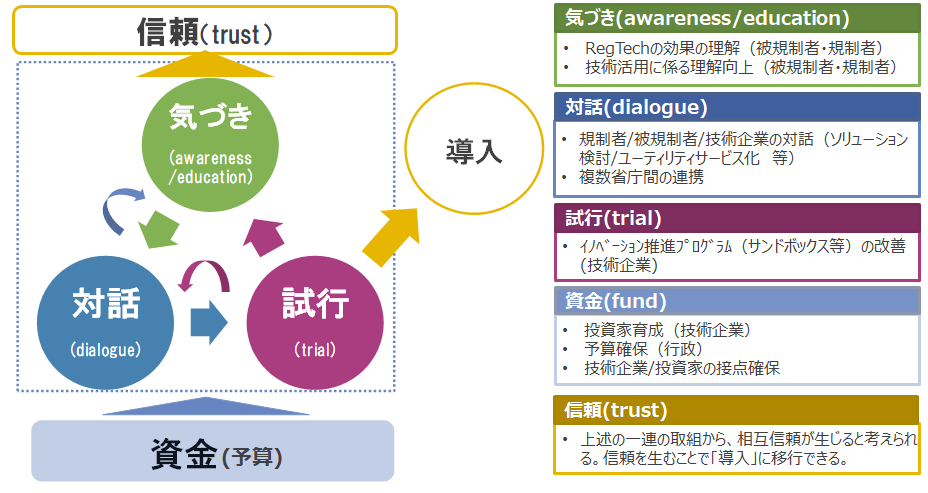

当社では、2018年度にRegTechで先行している国について、規制当局、金融機関、テクノロジー企業等の関係者へのインタビューを通して、その成功の要因について調査を実施した。前述の通り、RegTechは、規制当局、金融機関、テクノロジー企業、アカデミア等関係者が密接に連携し、新しい規制体系を作り上げていく営みであることから、関連プレーヤーにおける連携を形成する仕組みが構築できているかが鍵であると、当社は考えている。これを表現したものが「RegTech推進フレーム」(図1)であり、今次調査を通じて当社が作成したものである。

図1を説明すると、先ずRegTechの取組の起点となるのは、各関係者における「気づき」とも言える、RegTechの意義に対する理解である。この理解がなければ、各関係者間での有効な対話は成立しない。しかしながら規制当局と金融機関は、各国で程度の差はあれ、長期にわたって監督する側とされる側の関係であったことから、「対等」な対話は当事者にとっては極めて難しいものである。とはいえ関係者間での対話が成立して初めて、サンドボックス等を活用した「試行」が意味を持ち、これらをベースに実用化につなげる、あるいは、試行の結果を生かして新たな気づきを得るという正の循環に入ることができる。このような正の循環が回ると、RegTech市場の魅力が生まれることから、政府・企業の予算や投資家のリスクマネーが振り向けられることになる。また、新たな技術や新興のテクノロジー企業への信頼も、このような循環の結果として生まれてきて、結果としてRegTech産業の育成につながっていくという図式が導かれる。

以下では、当社が往訪した英国、米国、シンガポールについて、各国の概略を述べたうえで、RegTech推進フレームの観点から、成功要因、課題について記述する。

図 1:RegTech 推進のフレーム 出典:NTTデータ経営研究所にて作成

(2)英国

英国は、RegTechに関して最も先進的な国であると評価されている。英国が先進的となったのにはデジタルビジネスを利用して自国の金融業界の競争力を強化しようとした取組が背景にある。同国では、2008年のリーマンショックの影響から、国内銀行の買収・合併により、大手行による市場寡占化が進んだ。その結果として、英国銀行のサービスレベルはおよそ顧客目線とはかけ離れたものとなり、米国系のビッグテック系企業による金融サービス提供等に対して危機感を高めていた。その中で、国内の金融業界の競争促進の観点から、2013年より外資系の参入とFinTechやチャレンジャーバンクの振興を世界に先駆けて進めてきた。

このように、デジタルビジネスへ軸足を移す取組が先行したことから、同国では2015年に世界で初めてRegTechという言葉を当時の財務大臣であるジョージ・オズボーンが予算に採用し、FinTechと併進する形で進めてきたのである。英国における規制当局は、金融システムの安定といったマクロを所管するBOE(Bank of England)と、金融機関におけるサービス提供の状況といったミクロを所管するFCA(Financial Conduct Authority)に大きくは分けられる。当該2機関が、金融行政の全般をカバーしていることが同国のRegTech推進を関係当局間でうまく棲み分けながら、円滑に進める上で、メリットとなっている。

これら規制当局の取組として、特にRegTechの推進に積極的で実験的な取組を進めているFCAと、FCAとともに規制報告等のデジタル化の取組を推進しながら、自身のデジタル監督へのトランスフォーメーションを地道に進めるBoEの取組を紹介する。

加えて、規制当局の活動と金融機関及びテクノロジー企業等の活動をつなぐ「中間的組織」が存在しており、それら組織のうち、RegTechCouncilと、Innovate Financeについて、その取組内容と役割を紹介する。

① FCAの取組

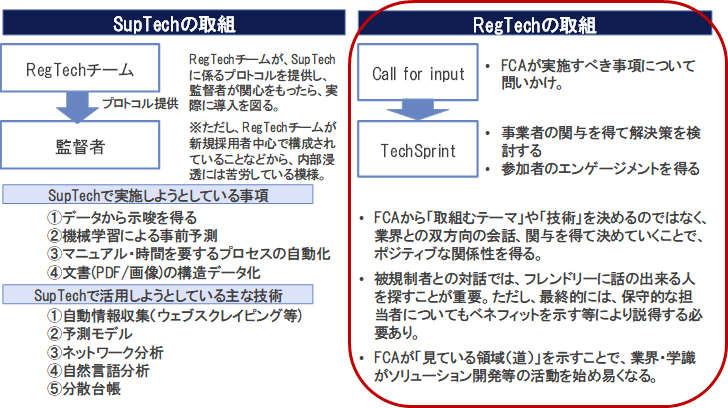

FCAでは、財務省の動きと呼応して、2015年頃にRegTech、SupTechに係る取組を開始した。特にRegTechでは、「FCAがどのような役割を担うべきか」について、民間から意見募集を行い、その後も民間との対話の中で方針を決め、TechSprints等で規制当局が目指す方向を示し、事業者と共に試行の場を設ける等してリードしてきた。※6

但し、FCAが一方的にテーマを決めるのではなく、当初、RegTechに係る意見募集等の取組(Call For Input)を開始し、業界関係者の意図を汲むことで活6動に巻き込みながら、図2のアプローチで取組を進めてきた。

図 2:FCA における RegTech の取組アプローチ 出典:NTTデータ経営研究所にて作成

RegTechの推進に際して、FCAでは自らの役割を、伝道者・ロールモデル、カタリティック(媒介者的)な招集者、従事者・参加者として定義している。すなわち、RegTechの取組に自らが率先して対応することで、その重要性、意義について金融機関に示し、方向性の理解を浸透させるとともに、金融機関、テクノロジー企業のほか、アカデミア等の関係者を招集して幅広い連携体制を形成し、加えて自らも当事者として関わっていく、という極めて包括的かつプロアクティブな役割を担うものである。このような取組を進めるために、FCA内には従来の組織とは別に30人程度のテクノロジーのバックグラウンドを持つメンバーからなる専門のチームが設けられている。

FCAがこれまで複数のRegTechに係る取組を推進している中でも、特にTechSprintsが中心的な活動と言われている。TechSprintsは、一般的にはハッカソンとして知られているものと同義であり、テーマを決めて技術的な対応の可能性について検討を行うもので、これまで以下の通り7回開催されている。※7

T1 消費者の金融サービスへのアクセスの課題

T2 規制報告の効率化

T3 精神疾患を抱えた消費者への金融サービスに係る課題

T4 機械実施可能な規制報告

T5 AMLと金融犯罪

T6 消費者の年金計画等の課題

T7 グローバルAMLと金融犯罪

取り上げられてきたテーマは単なる規制対応のデジタル化に留まらず、新たな時代における規制対応の方向性を探るものであり、その意味でRegTech3.0に向けた関係者への啓蒙、及び実践の場を、自らも当事者となり当局の業務変革も行いながら、推進をしてきたものと考えられる。

② BOEの取組

BOEは、金融安定に関わる当局であり、従前から、金融分野の市場リスクや為替リスク等、マクロの数値的な分析に係る分野ではある程度のシステム化を推進してきた。

特にRegTechに係る活動については、FCAのような目立つ取組みは推進されていないものの、「規制報告」に係る分野では、英国の金融当局がBoEとFCAに分割されていなかった時代の報告システムが、現在もBoEとFCAで共通に利用されていることから、BoEとFCAが共同でRegTech推進を図っている。(TechSprintsにBoEも参加)

BoEでは、2013年に大臣交替後、組織の古い体質を変化させ、2020年に向けて「文化」を変革させようとしており、「データカルチャー」の変革は勿論のこと、意思決定やガバナンスに関する官僚主義の文化等の変化を促進しようとしている。

BoEは、自身についてまだ「アナログの規制者」だと認識しているが、「デジタルな規制者」に変わっていかねばならないとの方針の下、直接的なソリューションの導入の他に、シニアマネジメントチームのダイバーシティの改善等、やらねばならない業務は極めて多いものの、マンパワーも十分ではなく段階的に進めている状況である。また、ダイバーシティについて、より多くの異なるバックグラウンドの人々、異なるエンティティ、異なる性別、等の多様化を進めようとしている。

BOEでは特に、外部ネットワークを拡大し、テクノロジー企業についても、「RegTech企業」「FinTech企業」に限定せず、HealthTech企業等、幅広くスタートアップ企業との協業を検討したり、海外当局や異なる分野からの学びを得ようとしたりと、「金融規制」という限定をつけず、類似した領域からデジタルビジネスに係る新たな学びを得ようとする姿勢を伺うことができる。

また、最近では2019年6月にイングランド銀行総裁上級顧問のヒュー・バン・ステーニス氏(Huw van Steenis)を座長として作成したレポート「FUTURE OF FINANCE」を公表している。この中で、「経済を形成する新しい動き→当該動きが金融にとって意味すること→それがBOEにとって意味すること」を整理し、ここから導き出されるBOEが今後対応すべき方向性の一つとして、BOEによるRegTech推進を挙げ、新デジタル時代におけるデータ戦略、及び、監督手法のデジタル化によるリスクモニタリングの高度化について以下の通り言及している。※8

新デジタル時代におけるデータ戦略

理想的には3~5年の期間で、データ駆動型およびAIによるリスクモニタリングの施策を推進する中長期規制データ戦略を策定し推進

データサイエンスに係る能力強化とデジタルトランスフォーメーションに関する中長期ロードマップを策定(将来必要とされる能力獲得のための採用およびトレーにング施策を含む)

BOEが発行しているルールブックを機械可読化し、事業者がより効率的および効果的な解釈を可能とするように検討

BOEのコストのみではなく、英国金融システム全体の規制コストについて検討

監督手法のデジタル化によるリスクモニタリングの高度化

事業者からのデータをより効率的に取得し分析する新しい技術の検討

日常業務を自動化し、行員を付加価値の高くやりがいのある分析業務へシフト

長期的には、データの提出を求めるスタイルからデータを取得しに行くスタイルへシフト

上記の通り、BOEにおいてはFCAに比較すると地味な取組ではあるものの、レポートを通じて自らがRegTech3.0へとシフトしていくことを事業者に示すことで、事業者の取組を後押しすることも意図していると考えられる。

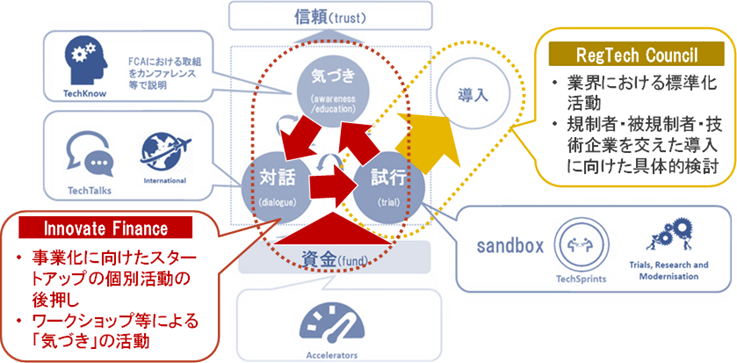

③ 中間的組織の取組~RegTechCouncilおよびInnovateFinance

英国では、FCAを中心として規制当局が積極的にRegTechの取組を推進しているものの、規制者側の取組だけで民間のテクノロジー企業や金融機関の取組が活性化する訳ではなく、当局の取組を更に実ビジネスに結び付けるために、業界全体をサポートする役割を担う「中間的組織」が存在している。

そのうちの一つが、RegTech推進のシンクタンクRegTechCouncilである。※9 同組織は標準化推進を行うJWG(Joint Working Group)の PJ Di Giammarino 氏が、2017年に設立した非営利団体で、FCAがTechSprintsで実施する施策を継続的な取組にして、実用化を目指すことを目的としている。PJ Di GiammarinoはこれまでMiFID、AML、規制データ等、複数の規制対応領域で金融機関のサポートを続けてきた経歴を持ち、当該領域に対する特に技術的な理解と、金融業界をまとめていく仲介者としてのノウハウを保有している人物である。同氏は、FCAの取組を一定程度評価しているものの、FCAでRegTechを推進しているメンバーが外部から採用された技術者集団であり、金融業界の規制担当者あるいはFCAの中の従来の規制担当者との間に溝があることに課題を感じており、その間をつなぐ役割が必要ではないかとの認識もあり、自発的に活動を開始したものである。RegTechCouncilの活動については、現在のところ資金的な援助は特定の企業や政府等から得ておらず、金融業界の中では当局、金融機関、テクノロジー企業等から完全に中立であることが特徴である。ただし、活動の継続性のためには、何らかのマネタイズの仕組みがないと厳しいとのコメントであった。同組織の主要な役割の一つは、業界の関係者を集めた検討を行った結果として、技術やデータの標準化を成果物として提供することであり、PoCの後に各企業が導入に際して課題となっていることを抽出し、解消を支援する役割も担っている。同組織は中立的であるが故に、当局、金融機関、テクノロジー企業、学識者の間の公正な仲介者としての役割も担っており、関係者間の対話を促す役割も果たしている。

InnovateFinanceについては、4年前の政府のコンサルテーションペーパーによって、FinTechをサポートする組織が必要である旨が指摘され、設置された非営利機関である。主に「スタートアップ事業者」側の立場から、当局や金融機関との対話を持ち、政策の方向性や金融機関の意図を伝達し、テクノロジー企業が事業活動の次のステップへと進めていけるよう、必要なサポートをしている機関で、支援対象となる事業者は、FinTech全般であるが、その一部に、RegTech領域を含んでいる。同組織は、信頼の低いRegTech事業者と規制当局、金融機関との連携を促し、関係者間の対話を促す役割を果たしている。

④ 英国のまとめ

英国においては、規制当局であるFCA(BOEも一緒になって)が市場全体の「気づき」「対話」「試行」に係る取組を包括的な施策として推進している(図3)。しかしながら、関係者間のフラットな対話、試行の継続から実用化に向けてはFCAの取組だけでは十分ではなく、中間団体であるRegTechCouncilやInnovate Financeが、関係者間の対話や実用化に向けたプロセスを補完することで、市場における信頼感の醸成や資金呼び込みを下支えし、RegTech3.0に向けた取組の好循環を生み出している。

図3:英国における全体まとめ 出典:NTTデータ経営研究所にて作成

(3)米国

米国は、金融規制当局が分野別に複数分かれている他、連邦ベースの規制と州ベースの規制があるなど、規制に係る環境が極めて複雑な状況にある。規制者の中で、比較的取組が進んでいる機関として、米国証券取引委員会(SEC)とFINRAの取組が挙げられることが多いが、全体としてのまとまりはなく、国としてのRegTechの推進という観点では、英国より遅れているのが現状である。

また、被規制金融機関やテクノロジー企業においては米国の複雑な規制環境が原因で、RegTech推進について一定の課題があり、この状況を解消するために英国と同様の中間的組織が活動している。

① 金融機関及びテクノロジー企業の状況

米国の金融機関では、規制対応負担に係る問題意識が極めて大きい。特に、2008年のリーマンショックを契機に、それまで以上の投資を行うことを余儀なくされた。その結果として、特定目的のための複数のソリューション導入がなされ、「当局から指摘されたことは対応できる」といった状況になっている。このため、例えばHSBCの金融犯罪グループの人員は、約9,000人という巨大な組織となっていたり、JP Morganでは数十億ユーロを金融犯罪防止に投資する等、巨額のコストを投じる形となっている。このような環境の中で、大手金融機関を中心に、より効率的、効果的な規制対応を行うための取組については従来より高いモチベーションがあった。

また、これまでの規制対応のために収集したデータの活用を進めるうちに、単なる規制対応のためではなく、自組織のビジネスが健全であるかという全社ガバナンスの観点で取組を進めていくことに活用すべきではないかとの「気づき」が生まれた。自社の付加価値を高めるための企業ガバナンスの取組という積極的な捉え方、すなわちRegTech3.0へのシフトに近い取組が行われるようになったのだ。

しかしながらRegTech導入に関しては、幾つかの課題がある。つまり米国の場合規制当局が多数に分散していることが、効率的なRegTech導入の足かせとなったり、制度改正を含む取組を推進する場合にも、規制当局が複数に分散しているため、統一的な解決策を望むことは極めて難しい状況となっているからだ。一部の州でサンドボックス制度が存在するものの、米国全体としてのサンドボックス制度は存在せず、「試行」も行いにくい状況にある。

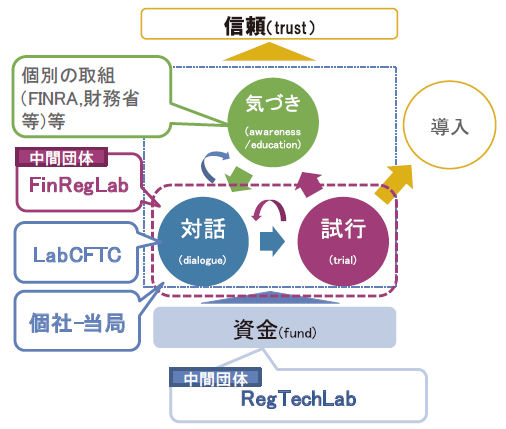

② 中間的組織の取組~FinRegLab

FinRegLabは2018年に財務省出身のKoide氏によって設立された組織である。※10 同氏は、財務省在籍時にリテールバンキング、ノンバンクを担当していた。その活動ではリテールバンキングやノンバンキング業界に対して新たなサービスを提供するテクノロジー企業とのネットワーク作りと動向調査が含まれていたが、デジタル技術に対する行政の理解が進んでいないことに危機感を感じていた。同氏は、有効な技術について事業化が進むようにするために、複数の規制当局、金融機関、テクノロジー企業等の関係者の間に入って「Honest Broker」として関係者間の「対話」や「試行」を進める機能が米国には必要であると考え、自らが財務省を辞め、企業の寄付金や政府からの助成金を募り、同団体を設立した。

米国では、個別規制当局と被規制金融機関もしくはテクノロジー企業が対話を持つこと自体は難しくないものの、複数の規制当局を連携させたり、規制当局が「新しいもの」を学んだうえで「政策変更」まで実施していくことは難しい状況にある。

FinRegLabは、そうした課題に対応するために実証事業をサポートし、関連する全ての規制当局を同じテーブルに着かせて、取り得る選択肢と実証結果を併せて提示する取組(政策オークション)を実施している。規制当局側に対しては、単に技術の利点のみではなく、実証による検証数値が提示されるため、「論理的なプレッシャー」を与えることができ、政策変更につなげられるのではないかとの考えからこのような取組を推進している。

③ 米国のまとめ(図4)

米国におけるRegTechの取組において「気づき」に関しては、個々の当局単位で、調査を実施し公表する動きが当局単位で実施されている。また、金融機関でもRegTechの重要性に対する理解が進んでいることから、「気づき」について大きな問題はないと思われる。

一方で、法規制の改正を伴う協議や複数当局が関与するような取組等については、当事者間の対話で行うことは難しく、FinRegLabが、当局・テクノロジー企業・被規制機関の間に立ち、実証によるデータ収集を図る等して、新技術活用によるアプローチの有効性を証明し、取組促進をサポートしている。

図4:米国における全体まとめ 出典:NTTデータ経営研究所にて作成

(4)シンガポール

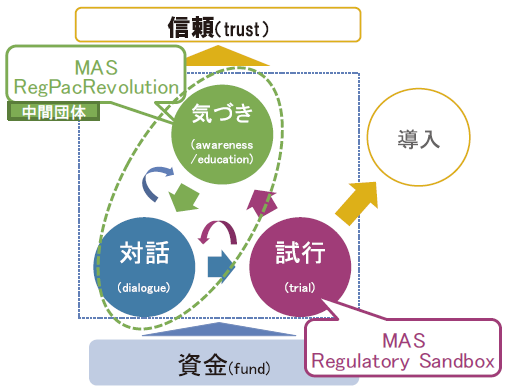

シンガポールは、シンガポール通貨金融庁(MAS)が中心となり海外のRegTech事業者の誘致を行い、FinTechフェスティバルを通じたRegTech推進に係るメッセージの発信力が強い。また、MAS自体が、テクノロジー企業と金融機関を集めた朝食会等を実施することで、両者の「出会いの場」を提供し、関係者間の信頼の醸成を図っている状況も見られる。

さらに市場関係者におけるRegTechの重要性に係る「気づき」およびRegTech事業者の事業サポートを中心に活動する中間的組織RegPacRevolutionの存在がMASの補完をしている。

① 中間的組織~RegPacRevolution

同組織は2016年に金融機関でコンプライアンスやリスク管理等に従事してきたMona Zoet氏により設立された。Mona氏は、2008年のリーマンショックを受けて規制が大きく変化し、金融機関は新たな技術を「素早く」導入して、外部環境の変化に備える必要があると感じ、どのようなソリューションがあるかを金融機関に示すことが必要ではないかとの問題意識を持つようになった。その結果、2016年にフィンテックが成長してきた頃に推進された、規制技術に係るプラットフォーム(RegTechの「ショーケース」となるもので、シンガポール及びその他の国も対象とする)を構築する活動に携わることとなった。

この活動において、40余りのソリューションを把握し、「リーダーシップネットワークイベント」を開催して、RegTechソリューションを提示し、規制当局や事業者等のスピーカーを招くなどにより、どのようなソリューションが採用され、重要と考えられているかについてディスカッションする場を設けたことがRegPacRevolutionの活動の契機となった。

RegPacRevolutionの活動目的は、「Awareness(気づき)」の醸成と「Training(教育)」であり、以下の3つの活動から構成されている。

活動1:イベント開催

RegTechに係る各種イベントを開催。過去1年間のイベントの内容についてはウェブサイト上に記載がある。※11

活動2:トレーニングプログラム

活動当初はRegTechの便益の理解を得ることが難しかったため、「RegTechを導入することで何を実現できるのか」についてトレーニングプログラムを作成した。RegTechに係る教育は、MITやLSEのフィンテックコースの中にも講座が設けられているものの、RegTechパートは1時間程度の時間しか充てられていなかったため、RegTechについて終日の6つの項目からなる教育プログラムを提供し、変化の環境を維持できる人材の育成に努めている。

【プログラム概要】

金融サービスの法務リスク・コンプライアンス専門家を視野においてプログラムを構築している

日々の業務のどこにペインポイントがあり、それを解消し得るRegTechを示すことがあるかを示していく

【受講対象者】

当該領域に従事しているプロフェッショナル

将来規制領域で働きたいと考えている大学院の学生

活動3:エコシステム構築

シンガポールや東南アジアに拡大しようとしている企業に対して、必要な専門家等のアドバイス等、シンガポールに進出する前の意思決定のサポートを行っている。

② シンガポールのまとめ(図5)

シンガポールでは、当局(MAS)と中間的組織が「気づき」に係るイベント等の取組を推進している。

MASが中心となってFinTechフェスティバル等の大規模なイベントを開催し、世界中からの関係者を拠点に呼び込むことで、テクノロジー企業間や被規制機関とテクノロジー企業の対話が促進されている。テクノロジー企業にとっては、そうした場で「受賞」すれば、行政が「お墨付き」を与えるものではなくとも、一定の「信頼」を得ることにつながっている。

また、イベントとは別に、MASがテクノロジー企業と個別に「対話」の場を設けたり、金融機関とテクノロジー企業の対話の場を設ける等、本来の規制当局としての役割に加え、「広報」「産業活性」の側面での支援にも力を入れている。

このため、規制当局が「気づき」「対話」の場を設けることで、テクノロジー企業への「信頼」が生まれ、「資金」の調達を可能とし、導入につながり易くなるという流れができている。

その他、中間的組織のRegPacRevolutionが金融機関等の「気づき」を高めるために、トレーニングプログラムを開発し、RegTech導入の意義、便益について理解を広めようとしており、「気づき」が浸透していない日本にとって参考になる取組である。

図5:シンガポールにおける全体まとめ 出典:NTTデータ経営研究所にて作成

(5)海外における中間組織について

これまで英国、米国、シンガポールについて見てきたが、各国それぞれ抱える課題は異なるものの、中間的組織がRegTech推進フレームにおける課題の補完をしている点は共通していた。このような中間的組織について、特徴的な点をいくつか整理しておきたい。

まず、1点目は、各国の中間的組織の設立者はともに、金融の規制に係る業務経験があり、自国の状況に危機感をいだいて、自発的に行動を開始した点である。RegTechの推進については、誰が旗を振るべきかという点で、官民それぞれがにらみ合いを続けてしまう傾向があるが、自国の状況に憂いを持った志の高い人材が状況を打破すべく立ち上がる動きを、業界等でサポートすることが求められる。

また、中間的組織が果たす役割は、RegTechの気づきを与える教育・啓蒙から、当局・金融機関・テクノロジー企業の対等な対話の促進、継続的な試行と実用化に向けたサポートまで、非常に幅広くバラエティがある。

中間的組織の活動の事例は、日本のRegTech推進上においても、参考になると思われる。

3.日本におけるRegTech市場の課題

当社は、2018年度の下期に、日本のテクノロジー企業および金融機関の数社にもインタビューを行い、我が国の関係者間の連携等の現状について調査を行った。それに加え、国際RegTech協会が2018年に実施した金融機関へのアンケート調査の結果※12 も参考にして、以下に日本市場における課題を整理していく。

(1)テクノロジー企業が認識する課題

インタビューでは、規制の「プリンシプルベースへのシフト」に伴う対応の難しさが挙げられた。海外と異なり、当局とテクノロジー企業間の人材の交流に乏しく、詳細が記載されないプリンシプルベースの規制内容については、サンドボックス制度はあるものの、グレーな部分を解消する手段が限定的である。さらに関係者のマインド自体もルールベースの時代のままであることが、新たなサービスを開発する際の障壁となっているとのことである。

2点目は、RegTechサービスの導入に際しての課題として、利用者(金融機関)における認知の低さ、限定的な他事業者との連携機会、低い信頼性、規制当局との対等な対話の難しさが挙げられた。特に、当局との対話については、「規制当局と金融機関が本音で話し合うこと」が求められるものの、日本においては極めて難しく、何らかの仕掛けがないと状況が好転しないのではないかとの意見が聞かれた。

上記の課題は、RegTech推進フレームにおける、金融機関の「気づき」の低さ、当局・金融機関等関係者間の「対話」不足を主要因として試行の形骸化、信頼の低さ、予算の不足につながっていると考えられる。

(2)金融機関が認識する課題

金融機関については、現状の規制対応関連、および、RegTech推進に分けて整理することができる。

規制対応については、コスト面に係る課題意識が強いと思われる。国際RegTech協会のアンケ―ト調査からは、回答企業の35%が2018年度の「リスク管理・コンプライアンス」関連予算が前年度より増加していると回答しており、変わりないと回答した51%と併せると、86%が負担を感じていることが伺われる。また、67%の事業者はRegTechが全社のデジタル戦略に位置づけられていないと回答しており、日本の事業者におけるRegTechに対する認知、理解の低さがうかがえる。当社がインタビューした企業からは「ルールベースからプリンシプルベース」へ転換するに伴い、規制対応等は最低限のラインを守るという従来の考え方から、自律的に高みを目指すことが求められるものとなったものの、「収益を生む領域ではない」という事由もあり、予算が限られる中で、「企業単独で高みを目指すことには限界」がある、との意見があった。これは、RegTech3.0へのシフトに向けて、日本の中では未だRegTechへの理解が従来の規制対応のデジタル化の域を出ていないことを示唆している。

RegTech推進に関しては、規制当局との対話、及び、新技術やテクノロジー企業への信頼に関する課題が挙げられる。規制当局との対話については、テクノロジー企業が挙げた対等な立場での対話が難しいという指摘と同様であるが、日本特有の「お上」意識が無意識の中で関係者の心理に影響しており、根が深い問題と考えられる。尚、欧州では法制化の数年前から企業の規模に関わらず当局と事業者間での議論の場が持たれ、「役職」にこだわらない実質的な議論がなされている。プリンシプルベースにシフトしても、抽象的な条文から「法の趣旨」が理解でき、事業者側でどの程度の対応で良いかが判断可能であるとのコメントが挙げられた。日本においても事業者を交えた事前の議論が全く行われていないわけではないが、関係者間でのより本質的かつフラットな対話が不足しがちであるという点が課題と言えよう。

新技術やテクノロジー企業に対する信頼については、国際レグテック協会のアンケート調査によると、全社方針の欠如、クラウド上へのデータ保存に次いで、3番目の課題として40%の事業者から「信頼できない」と指摘されている。このことが、テクノロジー企業の成長(あるいは、海外からの参入)にとって大きな障壁となっているものと想定される。

このように、金融機関においても、「気づき」「対話」において課題を見ることができる。

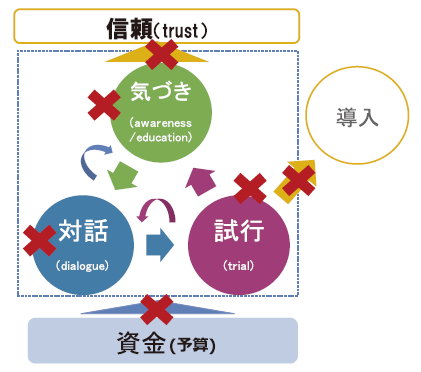

(3)日本のRegTech市場の課題まとめ(図6)

日本におけるRegTech推進上の課題は、「RegTech(の重要性)への気づき」がないため、「関係者間での対話」も十分に行われず、その結果として実のある試行(実証)に結びつかず、実用化についても限定的になるという負の連鎖が起こっていると考えることができる。このような負の連鎖によって、新技術やテクノロジー企業への信頼も醸成されず、効果が期待されないため、予算等の資源配分もなされないという悪循環に陥ったままとなっており、RegTech3.0に踏み出すには程遠い状況になっている。

図6:日本の RegTech 市場の状況 出典:NTTデータ経営研究所にて作成

4.日本のRegTech推進のために

ここまで日本の課題、及び、海外におけるRegTech取組の状況を見てきた。日本における課題は、特に以下の2点を優先的に解消すべきである。

「気づき」において、RegTechの重要性に対する理解が十分ではない

「対話」において、関係者間の対等な対話が難しくこれを補完するものがない

こうした日本の課題について、英国、米国、シンガポールにおける中間的組織の活動を取入れることで課題解消の第一歩を踏み出すことができるのではないだろうか。

日本における、中間的組織は、以下の役割を果たすことが求められる。

① 金融機関における「RegTech」の重要性に対する理解の促進

RegTechに係る教育プログラムの開発、提供

海外におけるRegTech3.0に向けた動向に係る情報収集、提供

KYCアプローチからKYDアプローチへのシフトに係るアドバイス提供

教育プログラムについては、既存の規制対応担当のみでなく、経営者層向け、ミドルマネジメント向けといった金融機関に対する階層別のプログラムに加えて、シンガポールのように、学生等これからの金融を担う層への提供も人材が不足する中で有効である。

また、KYCからKYDへのシフトに係るアドバイスについては、先ずは対象となる金融機関のデジタル化度を確認するために、デジタルで利用可能なプロセスや活動の数、利用可能なデータの量、変換が必要となるデータ量の把握から始め、RegTech戦略を全社のデジタル戦略に包含していくことについてサポートしていくことが求められる。

② 規制当局、金融機関、及び、テクノロジー企業等の対等な対話の媒介

金融業界におけるRegTech関連テーマのワーキンググループの運営

規制当局、テクノロジー企業との情報交換の場の開催

関連する複数の当局をつなぎ、PoC等の結果に伴うグレーゾーンの解消を図る政策オークションの実施

ワーキンググループにおける検討テーマは、金融業界で優先度が高いと思われているe-KYC、デジタルレポーティング等のテーマを選定し、先ずは、金融業界内にて対応につき検討を進めるのではどうだろうか。当該検討には、英国のRegTechCoucilが行っているように、データや技術の標準化に係る検討も含まれる。

また、情報交換の場の提供については、組織におけるポジションとは関係なく、実質的な討議ができるメンバーを招集することが求められる。加えて、テクノロジー企業については、日本のRegTech企業が数少ないことから、海外の企業も含めて日本のRegTechコミュニティに巻き込んでいく活動も必要となる。

このような、中間的組織が果たすべき役割を遂行するためには、様々なバックグラウンドを持ったメンバーの参画が求められる。例えば、必要となるスキル要件は、規制関連業務への理解、規制当局に対しての理解、金融機関の意思決定・文化等への理解、テクノロジーに対する理解、標準化に関する理解、ファシリテーションの理解等々、が考えられる。そして何よりも重要なのは、日本のRegTechの現状を憂い、自らがこの状況を打破したいと願う意志を持った人々の自発的な参画である。

日本のRegTech推進は、まだ緒に就いたばかりである。今後、データドリブン社会への転換が加速していく中で、RegTech3.0の展開により規制対応を従来の「守り」から「攻め」の領域に転換し、デジタル時代における企業価値の向上に寄与する活動が求められる。筆者も、日本のRegTech推進のために、中間的組織の始動に向けて取り組んでいきたいと考えている。