前回(「連載開始にあたって ・・・ デジタル化時代のチャイナ・インパクトを構造的に読み解くために 」)は、中国におけるデジタル化の進展とインパクトを読み解くための視点(第2回以降の事例研究の分析観点)を提示した。今回(第2回)は事例研究の第一弾として、インターネット教育事業を例に、ベンチャー企業の参入戦略や創業環境を取り上げる。次の3つの“問い” (Research Question)について、事例研究を通じて分析したい。

【Question-1】

インターネット教育市場には、百度、アリババ、テンセント等のインターネット事業者と。新当方、戸江網等の教育事業者が参入し、業界標準作り、教育総合プラットフォームの覇権を争っていると言われている。インターネット事業者、教育事業者の、主要各社のビジネスモデル、競争戦略にはどのような特徴があるのだろうか?

【Question-2】

インターネット教育市場でベンチャー企業は、先行するプラットフォーマー、大手教育事業者に対して、どのような差別化戦略で市場参入を図っているのだろうか?

(背景として)プラットフォームは「一人勝ちしやすい」性質があり、また中国は「勝者総取りに向けての熾烈な競争」の文化が強い。巨大プラットフォーマーの影響力が増大し、「アリババ、テンセント以上の企業は今後出てこない」という現実感も聞かれる中で、教育市場をケースとしてベンチャー企業の参入状況・戦略を分析したい。

【Question-3】

中国政府が「大衆創業 万衆創新」を重要政策として掲げ、各地に「創客園」(創業基地)も設立されてベンチャー企業支援環境が整っている。一方で、「イノベーションは規制や社会慣習等の既成概念に縛られない環境で生み出されるにも関わらず、『大衆創業 万衆創新』政策の下で、創業環境の整備に徹するべき政府による介入が少なからず存在している。」との声を聞くことも少なくない。中国政府は、「大衆創業 万衆創新」政策の推進においてどのような役割を果たしているのだろうか?ベンチャー企業の創業環境にはどのような特徴があるのだろうか?

第2回を前編、中編、後編に分けて、以下の前編では、「インターネット教育市場におけるプラットフォーマー、教育事業主要企業の競争戦略」と、プラットフォーマーの教育事業の例として「百度 」のビジネスモデルを分析したい。

1. 問題意識

第1回「連載開始にあたって」では、デジタル化時代のチャイナ・インパクトを読み解くための視点(第2回以降の事例研究の分析視点)として次の4点を提示した。

「プラットフォームの急速な影響力拡大」と「製品・サービスの品質課題」とのコントラスト

政府と企業の関係性 ・・・ "国家資本主義"を読み解く

"イノベーションの担い手" ・・・ 中国インターネット企業の人材・組織マネジメントの特徴

"ビッグデータ資本主義" ・・・ データ活用・囲い込みを巡る攻防、国家戦略

また、中国企業の経営環境(制度と文化)、経営の特徴として、次の5点を提示した。

a. トレーダー的思考(サービス、製品を地道に創るよりも短期・効率的に儲けたい)

今回(第2回)は、事例研究の第一弾として、インターネット教育事業を例に、ベンチャー企業の参入戦略や創業環境を取り上げる。

中国デジタル化の進展において、馬雲(アリババ)、馬化謄(テンセント)、李彦宏(百度)に代表される企業家の進取精神が果たした役割は大きいが、彼らのエネルギーの源泉について、中国人経営者と議論すると次の意見を聞くことが多い。

鄧小平時代の改革開放から現在のデジタル経済推進まで、中国人がイケイケで頑張ってきた「原動力」には、自民族に対する誇りもあるのではないか。中国政府が学校教育や政策方針で「中華民族の偉大な復興」を掲げているのは、国民全体の自立心と向上心を刺激し、一体化を醸成するためであり、これがある程度成功している。アリババ、テンセント、百度等の創業者は愛国主義者としての面を持つとも言える。国民と政府が一体になって、世界の頂点を目指して国を押し上げようというエネルギーが働いている。

「走りながら考える」という行動様式がデジタル技術を活用した事業化に合致しており、失敗やミスに対して寛大(無頓着)な社会が後押ししている。

一つ目の意見は、習近平総書記が第19回共産党大会演説で示した国家発展ビジョンの考え方とも符合する。今後も、企業家精神が中国デジタル経済の推進力になるだろうし、政府も「大衆創業 万衆創新」を重要政策として掲げて“国民による起業・イノベーションの推進”を経済モデルチェンジに活かそうとしている。

一方で、大衆創業 万衆創新については、次のような声を聞くことも少なくない。

有力新興企業の陰にはアリババ、テンセントがあり、今後どんな有望な新興企業が誕生しても、アリババ、テンセントに買収されて市場競争は終わるだろうという現実感

「皆が起業できると思ったが、そうではなかった」という失望感

政府が創業者の支援にお金を投じた割には成功例多くないという不満

そこで、本レポートでは、インターネット教育事業を対象として、筆者自身の素朴な問題意識を“問い”(Research Question)として設定して、分析を進めたい。

【Question-1】

インターネット教育市場には、百度、アリババ、テンセント等のインターネット事業者と。新当方、戸江網等の教育事業者が参入し、業界標準作り、教育総合プラットフォームの覇権を争っていると言われている。インターネット事業者、教育事業者の、主要各社のビジネスモデル、競争戦略にはどのような特徴があるのだろうか?

【Question-2】

インターネット教育市場でベンチャー企業は、先行するプラットフォーマー、大手教育事業者に対して、どのような差別化戦略で市場参入を図っているのだろうか?

(背景として)プラットフォームは「一人勝ちしやすい」性質があり、また中国は「勝者総取りに向けての熾烈な競争」の文化が強い。巨大プラットフォーマーの影響力が増大し、「アリババ、テンセント以上の企業は今後出てこない」という現実感も聞かれる中で、教育市場をケースとしてベンチャー企業の参入状況・戦略を分析したい。

【Question-3】

中国政府が「大衆創業 万衆創新」を重要政策として掲げ、各地に「創客園」(創業基地)も設立されてベンチャー企業支援環境が整っている。一方で、「イノベーションは規制や社会慣習等の既成概念に縛られない環境で生み出されるにも関わらず、『大衆創業 万衆創新』政策の下で、創業環境の整備に徹するべき政府による介入が少なからず存在している。」との声を聞くことも少なくない。中国政府は、「大衆創業 万衆創新」政策の推進においてどのような役割を果たしているのだろうか?ベンチャー企業の創業環境にはどのような特徴があるのだろうか?

* 深圳で形成されている創業エコシステムは、改革開放以来形成されてきたDNAがベースにあるとされるが、私見では、中国政府が、上海と深圳で介入度合をあえて分けているという面もあると考えている。

インターネット教育市場では、第3章で解説するように、新東方 (3-4章ご参照)等の教育事業者と、百度 (3-3章ご参照)、アリババ、テンセント等のインターネット事業者が、業界標準作り、総合プラットフォームの覇権を争っており、また、事例で取り上げる2社のベンチャー企業もニッチ領域においてプラットフォーマーのポジションを握ろうと奮闘している。教育という、個人の思考が反映され標準化しづらいとされるサービス領域における競争戦略は、Question-1と2の分析に相応しいと考える。

また、習近平総書記の第19回共産党大会の演説中で、「優先発展教育事業」(教育事業の発展に優先的に取り組む)、「大規模開展職業技能培訓」(職業技能訓練を大規模に展開する)を掲げており、中国政府として教育を強化する方針が明確に打ち出されている。重点政策に対して予算が割り当てられるだけでなく、官僚の関与(実績作り)が強まることは、中国の歴史で繰り返されている。企業と政府の関わりはデリケートなテーマであり、個別企業の創業における政府の関わりは描きづらいが、事例分析の中で出来る限りベンチャー企業、政府、創業園等の創業環境の構図を浮かび上がらせて、Question-3を分析したい。

なお、本編執筆にあたり、事例で取り上げるアリ計画、ベンチャー企業経営者へのインタビューの他に、教育企業経営者(2名)、「新東方」(3-4章)の教師(2名)、中国政府系シンクタンク研究員(2名)、ベンチャー投資家(1名)に問題意識と執筆意図を説明して調査を依頼した。彼らから提供を受けた情報のうち、複数人に共通する内容を筆者が整理・執筆した。第3章で取上げる百度、新東方の経営者へのインタビューは行っていない。

2.事例概要、分析視点

「① 沪江網(中国最大級のインターネット外国教育事業者、ユニコーン企業)の成長過程と戦略変化 ⇒ ② アリ計画(創業支援プラットフォーム)の設立と機能 ⇒ ③ アリ計画が創業支援した2社のベンチャー教育事業者の創業、市場参入」を、一連の流れとして事例研究することを通じて、Research Questionについて分析したい。 前編、中編で、インターネット教育市場環境(主要企業の競争戦略、関連政策)を解説した後、後編で事例研究を行う。ここでは、インターネット教育市場環境(第3章、第4章)をお読みいただくための参考に、事例の概要を紹介しておきたい。

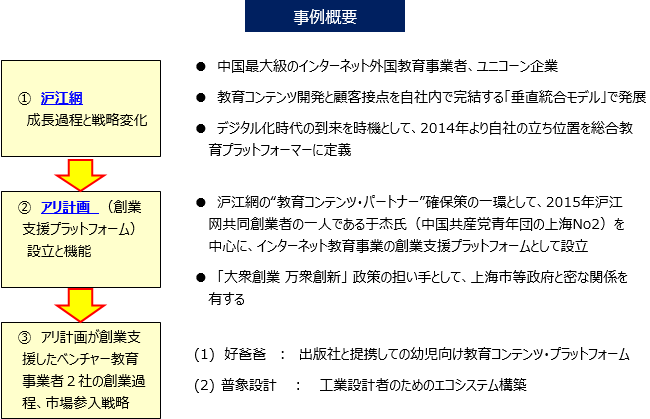

①沪江網の成長過程と戦略変化について

沪江網は、1億4千万人の利用者を擁する中国最大級のインターネット外国教育事業者、ユニコーン企業(未上場ながら企業価値が10億米ドルを超える)である。その生い立ちは、英語学習者の交流サイトだ。2003年に正式事業化し、教育コンテンツ開発と顧客インターフェースを自社内で完結する「垂直統合モデル」で発展してきた。デジタル化時代の到来を時機として、2014年より自社の立ち位置をプラットフォーマーに再定義して、自らは優位性がある外国語教育等の領域に引き続き注力し、それ以外の顧客ニーズに対してはパートナーにサービス提供機会を提供する戦略に転換した。

②アリ計画(創業支援プラットフォーム)の設立と機能・・・「大衆創業 万衆創新」の担い手

沪江網のパートナー確保策の一環として、2015年3月に沪江网共同創業者の一人である于杰氏(中国共産党青年団の上海No2)を中心に、インターネット教育創業支援プラットフォームとして「アリ計画」を設立した。「インターネットで教育を変える、教育が中国を変える」を理念として、上海市の揚浦、張江で「創客園」を経営し、教育事業創業者にターゲットを絞って、資金、オフィス環境の支援のほか、創業者にインターネット教育事業、創業に関するナレッジ、法律や財務のコンサルを提供している。「創業者と共にインターネット教育産業生態圏を構築する」ことを存在意義として掲げている。

2015年に韓正 上海市書記(2017年10月第19回共産党大会で中央政治局常務委員(チャイナセブン)に選出)がアリ計画を訪問した際には、「アリ計画は、『大衆創業 万衆創新』が何たるかを十分に体現している。教育は国家の神経となる事業であり、成功を祈る!」と称えている。上海を代表する「創客園」の一つである。

③アリ計画が創業支援した2社の教育ベンチャー企業の創業、市場参入

アリ計画から巣立ったベンチャー企業のなかに「好爸爸」、「普象設計」がある。

好爸爸(“良いお父さん”の意味): 出版社と提携しての幼児向け教育コンテンツ・プラットフォームの構築に取り組んでいる。

普象設計 : 「工業設計者のためのエコシステム構築」を目標に取り組んでいる。

いずれも1980年代生まれの創業者に率いられた、設立数年の、エンジェルファンドを受けた段階のベンチャー企業である。

【図表1】

分析観点

<Question-2について>

創業の理念と歩み、創業者の人物像

戦略とビジネスモデル 百度、アリババ、テンセント等のプラットフォーマー、新東方のような教育事業者が鎬を削るインターネット教育市場において、ベンチャー企業家はどのように差別化に取り組んでいるのか。

<Question-3について>

「好爸爸」、「普象設計」等の創業環境はどうだったのか。アリ計画はどのような役割を果たし、政府はどのように関わったのか。

インターネット教育市場 主要企業の競争戦略 ・・・ 巨大プラットフォーマー (vs) 伝統的教育事業者

3-1.インターネット教育市場概況

事例研究の導入として、インターネット教育市場の概況(サービスの特徴、市場規模、関連政策)を紹介したい。

1. サービスの特徴:デジタル技術を活用した「双方向性」、「個人別の対応」、「受講生同士の交流」

中国におけるオンライン教育は2000年代から始まったが、録画された授業のオンラインでの視聴が中心で、"対面授業の補完"の範囲にとどまっていた。2010年代よりデジタル技術を活かした「双方向性 」、「個人別の対応 」、「受講生同士の交流 」等が可能となり、オンライン教育ならではサービスメニューが競われるようになった。

2013年は中国の「オンライン教育(中国語:在線教育)元年」とも呼ばれる。K12教育(*1)を先頭に、デジタル技術を活用した次のようなサービスが実現されていった。

生徒が試験問題を写真に撮影して送り、模範解答と指導を受けられる

オンライン上で蓄積した生徒の学習習慣や“回答誤りパターン”を活用して、学生個人別のメニューを提供

宿題の提出・採点、保護者への連絡

(※1) 幼稚園(Kindergartenの「K」)から始まり高等学校を卒業するまでの13年間の教育期間

2. 市場規模:2017年(予測)2,800億元、33.5%/年の高い成長率 K12が主戦場に

2015年度の中国オンライン教育市場規模(実績)1,610億元、2016年度(実績)2,125億元、2017年(予測)は2,800億元で、33.5%/年という高い成長を見せている。

セグメント別の2017年度売上予測比率は、高等教育36.6%、職業教育35.7%、語学教育21%、K12教育2.7%だが、投資ベースでは職業教育24%、語学教育35%、K12教育23%で、K12教育が“ブルーオーシャン”と位置付けられている。新東方 (3-4章ご参照)等の教育事業者、百度 (3-3章ご参照)、アリババ、テンセント等のインターネット事業者の主戦場になっている。

各セグメントの売上比率

2017年度売上予測

2017年度投資

高等教育

36.6%

8%

職業教育

35.7%

24%

語学教育

21.0%

35%

K12

2.7%

23%

その他

4.0%

10%

≪百度 2016年中国インターネット教育産業トレンド報告≫

3. 関連政策:「インターネット+教育」政策

2015年に中国政府が打ち出した「インターネット+」政策では教育も対象領域となっている。

馬化騰(テンセント創業者)等「インターネット+ 国家戦略行程路線図」(2015年)では、「インターネット+教育」の目指す姿として「知識学習の生活化 」、すなわち、「日常生活において、手を伸ばせば、自分に合ったコンテンツで主体性を持って学べる 」ことを提起している。

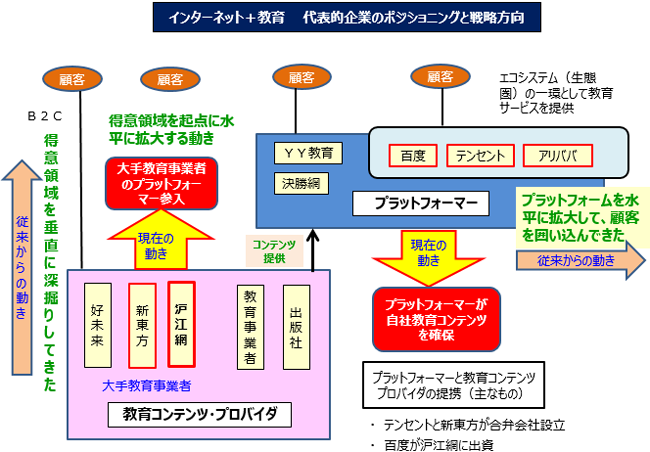

3-2.インターネット教育 主要企業のポジショニングと戦略方向

インターネット教育市場の主要プレーヤーは、百度、アリババ、テンセントに代表される「プラットフォーマー」、新東方、好未来、沪江網(事例で取り上げる「アリ計画」の設立母体)に代表される「教育コンテンツ・プロバイダー」と、技術に立脚した「IT製品・サービスプロバイダー」に大別される。

※ 本分類は、「無辺界 インターネット+教育」(2015年、中信出版)に基づく

【図表2】

このうち、プラットフォーマーの教育事業は次の特徴を持つ。

自社エコシステム(生態圏)を充実させて、顧客を囲い込む一環で教育事業に取り組んでいる。

百度の検索など、自社の強み・特徴を活かした(=自社が強みとするコンテンツ、サービスと組み合わせての)参入を進めている。

プラットフォームでのマッチング(生徒と教師、生徒と教育コンテンツ等)を中心に取り組んできたが、教育という個人ごとの思考が反映される(標準化しづらい)サービス領域で競争力を確保するために、自ら教育コンテンツを開発する方向を志向している。

プラットフォーマーの教育事業の例として、百度の教育事業を3-3章で取り上げる。

これに対し教育コンテンツ・プロバイダーは、インターネット技術を次のステップで事業に取り入れてきている。

[2000年代~] 対面授業の補完的な位置づけで、蓄積してきたコンテンツをオンラインでも提供

[2010年代~] デジタル技術を活用してオンライン教育ならではの付加価値(双方向性、個人対応のメニュー、受講生同士の交流 等)が発揮されるようになった。

自社の中核領域で確立したビジネスモデルを、他の教育領域に展開

事例で取り上げるアリ計画の設立母体である「沪江網」(1億4千万人の利用者を擁する中国最大のインターネット外国教育事業者、ユニコーン企業)も、外国語教育のコンテンツ開発とコミュニティーサイト運用で事業基盤を作ってきて、現在は自社を「総合教育プラットフォーマー」として位置づけている。

現時点で、中国の“総合教育プラットフォーム”として百度、アリババ、テンセント、新東方、新未来、沪江網の名前が挙がることが多いが、その生い立ちは以上のように、プラットフォーマーと教育コンテンツ・プロバイダーに大別され、ビジネスの中身も相当に異なる。また、BATとして括られる百度、アリババ、テンセントの間でもビジネスの中身は異なることを認識する必要がある。これら各社がそれぞれの強み・特徴を活かして、“総合教育プラットフォームとしての標準”を握ろうと鎬を削っている。

プラットフォームを運営する事業と、教育コンテンツを開発、教師を確保育成する事業とでは、本来、その事業特性や必要となる組織・人材スキルが異なるが、双方向からの参入がどのように進んでいくのだろうか。特に、「アリババ・テンセント2強 広がる『どうせ独占』感」(日本経済新聞 2017-10-5)と名付けられるまでアリババ、テンセントの影響力が拡大する中、各社は自らの強みを活かしてどのような戦略を取り、競争が繰り広げられるのだろうか。「インターネット教育市場の今」を理解するために、プラットフォーマーの教育事業参入の例として「百度」(3-3章)を、伝統的教育事業者のインターネットビジネス参入の例として「新東方」(3-4章)を取り上げたい。

3-3.プラットフォーマーの教育事業参入(ケース) : 百度

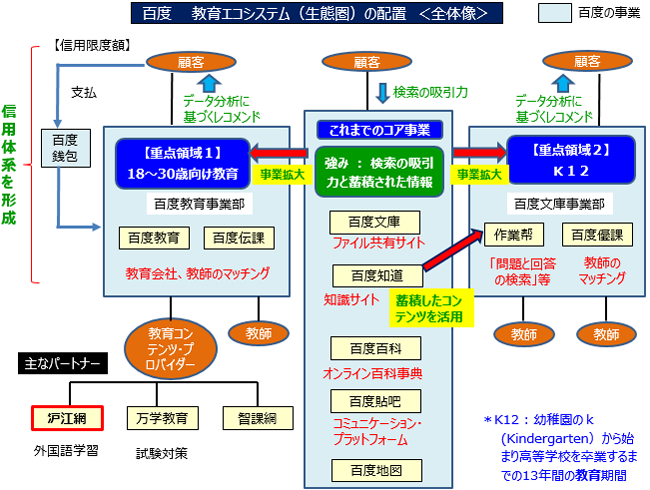

百度はBAT(百度、アリババ、テンセント)の一角として日本でも知られているが、その生い立ちは検索エンジンの提供であり、現在でも中国の検索エンジン市場で約7割のシェアを占める。創業者の李彦宏は、北京大学を卒業後にニューヨーク州立大学に留学。Dow Jones & Company, Inc等を経て、2000年に百度を創業した。その後急成長を遂げ、2005年にNASDAQに上場している。2015年の売上構成は、オンライン・マーケティング・サービスが96.5%と検索広告が売上高の大部分を占めている。検索事業への依存に限界が見え始めるなか、2015年に、自社の戦略方向を「连接人与信息」(人と情報を繋ぐ)から「连接人与服务」(人とサービスを繋ぐ)にチェンジし、「教育、医療、金融、交通、旅行等の業界の深堀」と「音声と画像、ビッグデータとAI技術」を重点投資領域として定義している。

検索サイトを通じて蓄積されてきたコンテンツが百度の強みであり、このコンテンツを活かせる教育を、自社エコシステム(生態圏)における重要事業領域として位置づけている。百度知道(知識サイト)で蓄積されたコンテンツを集大成した「作業幇 」(宿題補助サイト、本章(2)ご参照)は、中国インターネット教育サイトでNo1の、3,022万人(2016年第3四半期実績)のアクティブユーザー数を誇る。

百度の教育事業は、次の3段階を経て発展してきた。

[2001年~] 中国における知識・情報収集の主要チャネルとして成長

2001年に検索エンジン「Baidu(Baidu.com)」の提供を開始した後、検索に訪れた顧客を、自社サイト内に引き付けるために以下のサービスを順次リリースし、中国における知識・情報収集の主要チャネルとして成長した。

提供開始

サービス名

サービス内容

規模(*Wikipediaによる)

2003年

百度貼吧

コミュニケーション・プラットフォーム

2005年

百度知道

知識サイト

回答済み質問数:3.3億件(2014年9月)

2006年

百度百科

オンライン百科事典

掲載項目:1,154万件(2015年5月)

2009年

百度百科

ドキュメント共有サイト

ドキュメント数:1.8億

百度で検索されるテーマは、医療と教育に関するものが最も多く、教育に関するコンテンツが蓄積されていった。

[2012年~] 教育プラットフォーム事業の展開

教育を重点事業と定義。検索の吸引力を活かして顧客を自社教育プラットフォームに呼び込み、パートナー等の教育コンテンツの販売に繋げる戦略を進めた。具体的には、

教育プラットフォームとして「百度教育」をリリース(2012年)し、「百度文庫」等に蓄積されたコンテンツを整理・提供した。

有力な教育コンテンツ・プロバイダーに投資し、広い領域の教育コンテンツのカバレッジを志向

万学教育(試験対策):数千万米ドル

智課網(オンライン教育):1,060万米ドル

沪江網:1億米ドル

しかし、「検索で“吸引”した顧客を自社サイト内に“滞留”させ、教育コンテンツのマッチング(成約)をさせる」という戦略が、期待ほどの成果を上げず、むしろ教育事業者の広告料負担が増したとの見方が教育業界では少なくない。顧客からは「総花的で選びづらい」、教育業界では「プラットフォームの思想がわかりづらい」等の評価もあり、戦略の立て直しが必要となったとされる。

[2015年~] 重点領域を定義して教育コンテンツの強化に乗り出た。

検索事業への依存に限界が見え始めるなか、2015年に、自社の戦略方向を「连接人与信息」(人と情報を繋ぐ)から「连接人与服务」(人とサービスを繋ぐ)にチェンジし、「教育、医療、金融、交通、旅行等の業界の深堀」と「音声と画像、ビッグデータとAI技術」を重点投資領域として定義した。そして、教育事業の重点領域として、

18~30歳(大学生、職業人)向け教育

K12(幼稚園(k)から始まり高等学校を卒業するまでの13年間の教育期間)

の2領域を定義して、コンテンツや教師の質の強化に乗り出した。

【図表3】

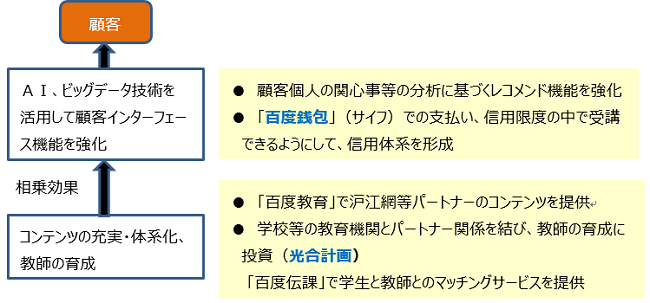

情報分析力を生かしたレコメンド機能、「百度銭包(サイフ)」の金融機能と、コンテンツの充実・体系化により、顧客を自社“教育エコシステム(生態圏)”に囲い込むことを基本戦略とする。

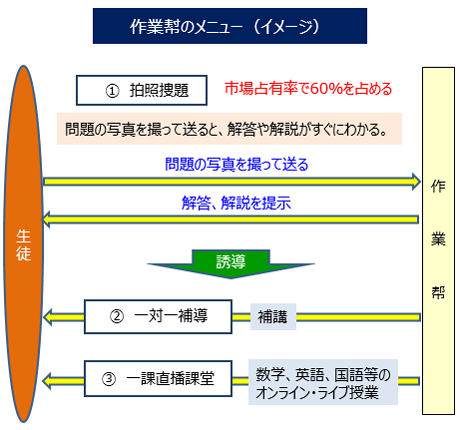

① 作業幇

百度知道(知識サイト)で蓄積されたコンテンツを集大成した小中学生向け宿題補助モバイルアプリ。 中国語の「作業」は宿題を意味する。2014年3月に公式サイトがスタートし、2016年第3四半期アクティブユーザー数3,022万人、累積ユーザ数1.75億人を有する中国インターネット教育のNo1サイトに成長している。「問題と回答の検索」、「オンライン授業」、「1対1の補講」や「作文模範解答検索」、「英語―中国語翻訳」等の総合学習機能を備えている。

【図表4】

② 光合計画

学校等の教育機関と提携関係を結び、教師の育成に投資している。「百度優課」で生徒と教師とをマッチングするが、ここでもAI、ビッグデータ技術を活かした生かしたレコメンド機能を売り物にしている。

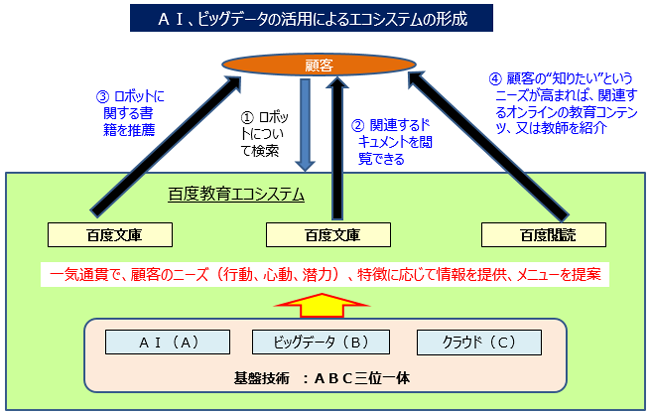

百度は更に、2017年3月にオックスフォード大学出版社、北京大学出版社、清華大学出版社等の国内外の出版社と戦略提携協議書を締結し、書籍「百度閲読プラットフォーム」を構築した。百度文庫 、百度伝課 と百度閲読 とでエコシステムを形成する戦略を打ち出した。

百度文庫 : ドキュメント共有サイト百度伝課 :全国の一流教師を集めて、双方向ライブ授業、オンデマンド授業を提供するプラットフォーム

3つのプラットフォームを、AI技術を活かして貫通させて、顧客の個人ごとの関心事や特徴に応じた知識取得をサポートする。例えば、顧客がロボットに興味を持って百度で検索を行えば、百度文庫 の関連するドキュメントを閲覧できると共に、百度閲読 を連動させてロボットに関する書籍を推薦する。顧客の“知りたい”というニーズが高まれば、百度伝課 から関連するオンラインの教育コンテンツ、又は教師を紹介することが出来る。

百度は、教育のニーズを、「行動」、「心動」、「潜力」(可能性)の3層に分けている。試験対策や専門技能の習得は学習者が自ら結果を求めて主体的に「行動」を起こす。興味や関心を実際の学習に繋げる(心動)ためには、その人の個性に合ったコンテンツと学習方法の提案がキモになる。更に、百度は、AIとビッグデータを活用して、顧客個人の潜在的な学習ニーズを引き出して学習に繋げること(潜力)を、自らの教育事業の提供価値としている。

【図表5】

百度の教育事業(まとめ)

以上のように、百度の教育事業は、「百度知道」、「百度百科」、「百度文庫」による検索の吸引力、情報流を活かして、教育コンテンツを紹介するマッチング型からスタートした(2012年~)。しかし、“顧客の自社サイトでの滞留”が、必ずしも教育コンテンツ等とのマッチング(成約)に繋がらないことに直面して、重点領域を絞ったうえで、自ら教育コンテンツ開発や教師育成を強化している。【図表3】 その成果が「作業幇」で具体化している。また、AI、ビッグデータ技術を活用して、顧客のニーズ(行動、心動、潜力)、行動の特徴に応じて、教育関連プラットフォーム一気通貫で情報を提供・メニューを提案することに取り組んでいる。

百度の2015年の戦略チェンジ 「『连接人与信息』(人と情報を繋ぐ)から『连接人与服务』(人とサービスを繋ぐ)への転換」やエコシステム全体の戦略については、本連載の中で改めて分析することとしたい。

他プラットフォーマーの教育事業について:

テンセントは、QQ、微信(Weixin)等のコミュニケーション・プラットフォームからの「腾讯課堂」等の教育サイトへの誘導を戦略の主眼としている。新東方と合弁会社を設立(2014年)する等で、コンテンツ充実にも取り組んでいる。

BATとして括られる百度、アリババ、テンセントの間でもビジネスの中身は相当に異なり、教育事業への参入戦略も異なる。またアリババは他2社に比べて教育事業へは慎重な姿勢とも言われている。その中、現時点のBAT3社戦略には以下の共通点が見られる。

教育事業者への出資等を通じて自社教育コンテンツを確保する方向を強化している。

K12を成長領域として位置づけ位置づけている。

中編、後編向けて

中編では、はじめに第3章「インターネット教育市場 主要企業の競争戦略」(つづき)で、 伝統的教育事業者のインターネット活用の例として「新東方」を取り上げる。百度の例との比較で、どのような特徴が見られるのだろうか。

次に第4章で、「大衆創業 万衆創新」(国民による起業・イノベーションの推進)政策の背景を分析したい。事例で取り上げるアリ計画の創業には、「大衆創業 万衆創新」政策が背景となっており、アリ計画はこの政策の実行を担っているとも言える。

後編の第5章「事例研究」では、沪江網、アリ計画、好爸爸、普象設計について、一連のストーリーとして事例分析を行う。

そして第6章Research Questionの分析、「事例からのファインディング」で冒頭に記載した、3つの問い(Research Question)について事例研究に基づく見解を解記し、更に、第一回で提示した分析視点について事例からのファインディングを示したい。

![[重点領域1] 18~30歳(大学生、職業人)向け教育:総合プラットフォームを志向](/assets/images/knowledge/reports/2017/img_1128_07.png)

![[重点領域2] K12:コンテンツや教師の充実に投資 作業幇(中国インターネット教育サイトでNo1のアクティブユーザー数を有する)を中核に展開](/assets/images/knowledge/reports/2017/img_1128_08.png)