はじめに

環境問題に関わる最近の動向として、気候変動対策と資源循環に加えて、自然資本の保全の必要性が高まっており、環境に関する重要なイシューの一つとなりつつある。自然資本を取り巻く動向として、2023年9月に最終提言が公表されたTNFDフレームワークに基づいて情報開示を行うことを表明した企業数は増加傾向にあり、その数は世界で500社を超えている。また、生物多様性を対象にした価値取引に関する検討が国際的に進められており、海外では先行事例が実施されている状況にある。

本レポートでは、自然資本の構成要素の一つである水を対象にした価値取引について、国内外の動向や事例を基に類型を整理しつつ、水環境にポジティブな影響をもたらし、水資源を保全していくために、行政や民間企業が取り得るアプローチを提言する。

1. 環境にまつわる価値取引の歴史

環境分野における代表的な価値取引の対象として挙げられるのがCO2(二酸化炭素)である。1997年に採択された京都議定書において、先進国全体で温室効果ガス排出量を2008年から2012年の期間に1990年比で5.2%以上削減することが約束された。京都議定書では、他国でのプロジェクトの実施による温室効果ガス排出削減量をクレジットとして取得し、自国の約束の達成に用いることを可能にする「京都メカニズム」が制度化された。

日本国内においても、2008年に大企業による大企業等による技術・資金等の提供を通じて、中小企業等が行った温室効果ガス排出削減量を認証し、自主行動計画や試行排出量取引スキームの目標達成等のために活用できる「国内クレジット制度」が創設、また排出削減・吸収活動プロジェクト計画の妥当性確認により認証を受けクレジットが発行される「オフセット・クレジット(J-VER)制度」も創設された。2013年には両制度が発展的に統合した「J-クレジット制度」が開始された。また、2026年度からは企業ごとにCO2排出枠を設けて、その過不足を企業間で取引する「排出量取引制度」が2026年度から本格稼働する予定である。

CO2以外にも環境分野における価値取引の対象が生物多様性などの自然関連にも広がりつつある。2024年10月に開催された生物多様性条約締約国会議(CBD-COP16)において生物多様性クレジットのフレームワークがIAPB(International Advisory Panel on Biodiversity Credits)から発表されるなど、生物多様性の価値取引に関する国際的な議論が行われている。国単位では先行して生物多様性の価値取引制度が行われている国もある。例えば英国では2024年から「生物多様性ネットゲイン(Biodiversity Net Gain:BNG)」の制度が施行されており、開発事業者に10%以上の生物多様性の向上を義務付け、それを満たせない場合に生物多様性クレジットの購入を義務付ける仕組みとなっている 1。日本でも民間の取り組み等によって生物多様性の保全が図られている区域を国が認定する自然共生サイト 2 の登録が2023年から開始されているが、この仕組みの検討段階においては生物多様性の価値取引を行うことも視野に入れて検討が行われていた経緯がある。

1 GOV.UK「Biodiversity net gain」

2 環境省 Webサイト「自然共生サイト」

2. 水の価値取引の動向と価値取引スキームの類型

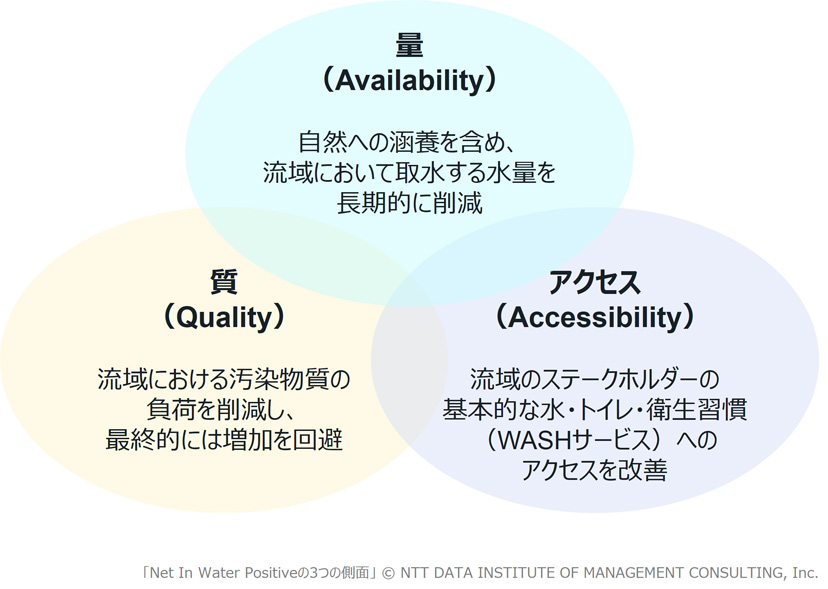

価値取引の対象は上述したCO2や生物多様性に留まらず、水を対象とする事例もある。CO2では森林による吸収等を含めて排出量を実質ゼロにすることを「カーボンニュートラル」と呼ぶが、CO2と同様に水においても「ウォーターニュートラル」、そして「ウォーターポジティブ」の言葉が使用される場面が見られる。「カーボンニュートラル」に関して、温室効果ガスの種類にはCO2以外にもメタンや代替フロンなど複数あるが、温暖化排出係数を使用してCO2排出量に換算することで排出量として1つの指標で測ることが可能である。一方で「ウォーターニュートラル」、「ウォーターポジティブ」に関して、水はCO2とは異なり、量以外の複数の指標を用いることが求められると考える。現状で「ウォーターポジティブ」などの明確な定義はないが、国連グローバル・コンパクトに署名した企業200社以上が賛同するイニシアチブであるThe CEO Water Mandateでは、「Net Positive Water Impact」の側面として、図1に示すように、Availability、即ち量的な側面に加えて、Quality、Accessibilityという質的な側面とアクセスの側面の3つを提唱している。このことから、水の価値取引においては量のみならず、質、アクセスの観点も加味して価値を評価することが重要である。

【図1】Net In Water Positiveの3つの側面

【出典】

The CEO Water Mandate「Net Positive Water Impact An Introduction」を参考にNTTデータ経営研究所が作成

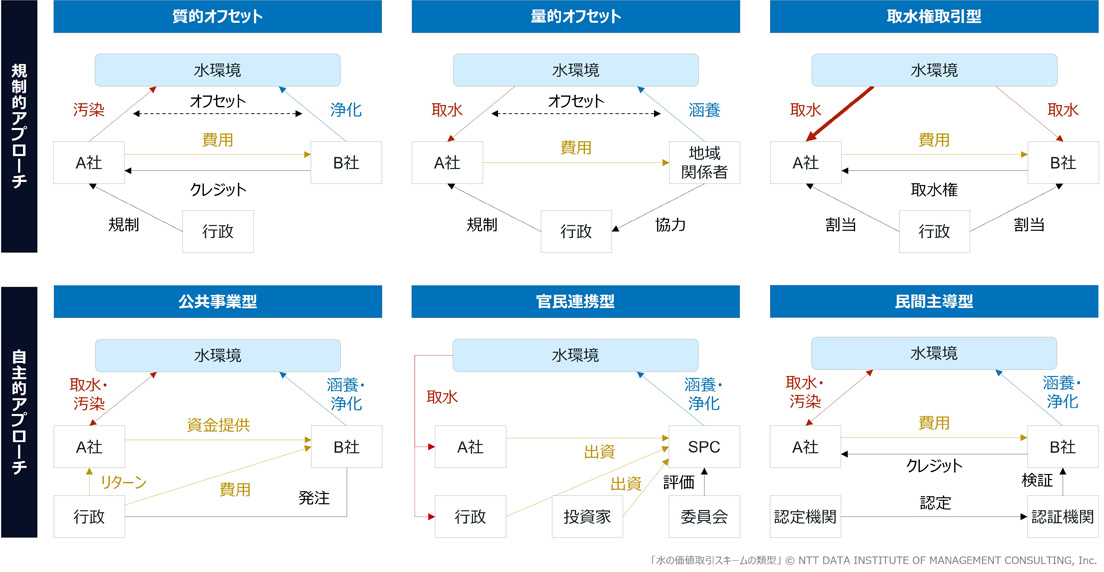

国内外で見られる水の価値取引の事例は、図2に示すように、規制的アプローチと自主的アプローチに大別される。

規制的アプローチでは、行政の規制により水環境の汚染や取水等の水環境へのネガティブな影響に対してオフセットを義務付けるスキームや、CO2の排出権取引と同様に行政が各企業等に取水権を割り当てて対象者間で取水権を取引可能なスキームも存在する。

自主的アプローチでは、水源涵養や浄化を行う主体に対して行政や企業等が出資または費用を拠出するスキームや、CO2のボランタリークレジットと同様に、民間の認定機関や認証機関によりクレジットを発行、付与するスキームがあり、持続的な水利用やウォーターポジティブに向けた取り組み手法となる。

規制的アプローチでは水環境へのネガティブな影響の最小化、相殺が主な目的である一方、自主的アプローチでは企業のブランド向上や水涵養量などのクレジット創出等により企業にとってもメリットのある取り組みになり得ることから、水環境へのポジティブな影響をもたらす可能性が期待できる。

【図2】水の価値取引スキームの類型

【出典】

各参考文献を基にNTTデータ経営研究所が作成

分類した水の価値取引スキームのうち、国内の事例は少ないが、実施されているスキームとして規制的アプローチの量的オフセットがある。具体的には、熊本県が「熊本県地下水保全条例」を制定し、特定地域において地下水を採取する事業者に対して地下水涵養計画を作成し、取水量の原則10割を目標に地下水涵養の取り組みを求めている 3。「地下水の涵養の促進に関する指針」において、取り組み方法例として、農家が行う水田湛水(たんすい)への助成や涵養域で栽培された米(ウォーターオフセット米)の購入、地下水保全を目的とする公益法人が実施する地下水涵養事業への寄付等の協力が示されている。このように地下水を採取する事業者が、涵養の取り組みを担う地域関係者への費用の支払いにより地下水涵養の貢献量を評価し、自社の取水量をオフセットするスキームとなっている。

また、構想段階ではあるが、公共事業型の自主的アプローチも国内において検討されている。具体的には、「一般財団法人もりとみず基金」が、高知県において行政から森林整備などを担う事業者に対して成果連動型の委託を行い、水源涵養などの取り組みを行う仕組みを検討している。この仕組みでは、行政からの委託に加えて、下流で取水などの便益を享受している企業などの第三者が事業者に資金提供を行い、水源涵養量などの成果に応じてリターンを得ることも構想されている 4。このようなソーシャル・インパクト・ボンドの導入も視野に入れたスキームにより、川上と川下での資金循環の仕組みを構築しようとしている。

このように、日本においても水の価値取引の取り組み、検討が行われている。水を取り巻く世界的な動向として、TNFD(自然関連財務情報開示タスクフォース)のフレームワークに基づいて情報開示を行うことを表明した企業数は増加傾向にあり、2024年10月時点で500を超えている 5。このうち、日本企業が最多で168社が情報開示を行うことを表明している。また、CDP 6 でも水セキュリティの回答企業数は増加しており、2024年には6,500以上の企業が回答している。世界的にも水に対する関心が高まっていることから、水の価値取引の動きは、今後さらに拡大していく可能性がある。

規制的アプローチはオフセットによりネガティブの影響を相殺する損失補償の意味合いが強く、水の不足や汚染などの課題が顕在化している地域では優先的に取られるアプローチであるだろう。

今後特に重要性が高まっていくと考えられるのは自主的アプローチによる取り組みである。2022年の生物多様性枠組条約締約国会議(CBD-COP15)で採択された昆明・モントリオール生物多様性枠組の2030年目標では「ネイチャーポジティブ」の考え方が反映されており、自然の損失を止めて回復軌道に乗せることを目指している。また、TNFDも自然関連の情報開示を通じて資金の流れをネイチャーポジティブへの貢献に変えていくことを目的としていることから、一定の経済合理性を備えた自主的アプローチにより、自然に対してポジティブな影響をもたらす取り組みが重要になっていくだろう。

3 熊本県 Webサイト「地下水使用合理化指針・地下水涵養指針について(熊本県地下水保全条例)」

4 公益財団法人 四万十川財団 Webサイト「清流通信333章 もりとみず基金(前編) ~都市と地域が連携し水源涵養を目指す中間支援組織~」(2024年7月25日)

5 TNFD「TNFD Adopters」(確認日:2025年5月28日)

6 英国の慈善団体が管理する非政府組織(NGO)で、投資家、企業、国家、地域、都市が自らの環境影響を管理するためのグローバルな情報開示システムを運営している。

3. 水の価値取引を通じた水資源の保全に向けて

日本では上水道の利用に対して水道料金を支払っているため、現在でも水利用に対する費用を支払っている側面はある。ただし、その料金は取水した水の浄化や供給などの上水道インフラを維持・管理するために必要なコストに対する費用であり、水資源の保全に対するコストは基本的に考慮されていない。そのため、現状は自然がもたらす水資源の価値に対してフリーライドしている状況と言える。資金の流れをネイチャーポジティブに向けることが重要となっていく中で、ここでは水の価値取引により資金の流れを変えるための手法を2つ挙げる。

1つは民間資金の活用である。事業継続のための水資源の確保やTNFDフレームワークに基づく情報開示などの外部動向に対応するため、事業に関連する形での水資源の保全に向けた取り組みの重要性は増していくだろう。一方で、そのような取り組みを企業単独で行うのは難しいため、流域の関係者と共同で取り組むことが必要になる。

水資源の保全に向けた取り組みの例として、水が重要な原材料である飲料業界では、使用した水量以上を自然に還元する目標を設定している企業が複数あり、工場の水源地の自治体や森林組合などの地域関係者と連携しながら水源保全活動を行っている。このような取り組みを加速させる方法として、図2の民間主導型の自主的アプローチのように地域関係者や第三者が行った活動による水源涵養量をクレジットとして認証し、水を利用する企業とクレジットを売買する仕組みづくりが挙げられる。

日本では水を対象にしたクレジット化を行っている事例はまだ見られないが、クレジット化の仕組みづくりの検討を開始している地域がある。例えば、熊本県や熊本市、地元大学・銀行などが、阿蘇山を中心に重なった火山灰層による涵養機能を活かして、地下水涵養量のクレジット化に向けた検討を行っている。水を地下浸透させるインフラの設置などによる地下水の涵養量を評価・認証し、創出したクレジットを土地開発事業者などが利用する仕組みの構築を目指している 7。

もう1つの水の価値取引により資金の流れを変える手法は公的資金の活用である。日本では温室効果ガス削減目標の達成や災害防止を図る財源を安定的に確保するため、図3に示す森林環境税及び森林環境贈与税が創設され、地方自治体により森林整備などの財源として活用されている。

【図3】森林環境税及び森林環境贈与税の概要

【出典】

林野庁 Webサイト「森林環境税及び森林環境譲与税」

地方自治体に譲与された資金の活用率は毎年増加傾向にあり、令和5年度は500億円の譲与額のうち9割超が活用されている。ただし、逆を言えば残りの約1割は活用されていない状況にあるため、さらなる活用の余地がある。この制度では異なる市町村が連携して活用することが可能である。実際に千葉県において南房総市の森林整備費用の一部を習志野市が森林環境贈与税で負担し、CO2吸収量を習志野市に還元するカーボンオフセットの仕組みを導入した事例がある。これを踏まえると、上述した、もりとみず基金の構想のように、流域の下流の市町村が費用の一部を拠出して上流の市町村が森林整備事業を行う取り組み方法が考えられる。その取り組みに森林整備の担い手となる地域関係者や水資源への依存度が大きい立地企業などを巻き込むことで、流域関係者が共同で水源を保全する「ランドスケープアプローチ」の取り組みが可能となる。こうしたランドスケープアプローチの取り組みは流域関係者の合意形成が必要であるため、地方自治体が主導する役割を担うことが期待される。

7 日経GX「水クレジット創出へ水源涵養評価 サントリーが認証組織」(2025年5月27日)

おわりに

本レポートでは、自然資本の一要素である水に着目し、水の価値取引に関する国内外の動向や事例を整理した上で、水資源保全に向けた今後のアプローチについて考察を行った。

国内外で自然関連の価値取引に関する検討が行われている中で、水はその先行事例の一つと位置付けられる。水の価値取引が今後さらに進展することで、水だけでなく生物多様性などを含む自然の価値取引の進展にも繋がり、資金の流れがネイチャーポジティブに向けられていく動きが加速していくだろう。日本における水の価値取引の取り組みが進展していくことで、日本がトップランナーとなって世界における価値取引の動きを牽引する立場となることを期待したい。

<参考(文献、Webサイト)>

環境省 地球環境局 市場メカニズム室「京都メカニズムクレジット取得事業の概要について」(平成28年1月)

IAPB「Framework for high integrity biodiversity credit markets」

CEO WATER MANDATE「Net Positive Water Impact An Introduction」

EPRI「Ohio River Basin Water Quality Trading Project」

Murray-Darling Basin Authority「Water trade」

公益財団法人 リバーフロント研究所 中村 圭吾「民間資金を活用した治水と環境の両立した川づくり~英国・ワイヤ川の自然洪水マネジメント~」(リバーフロント研究所報告第35号,2024年9月)

Gold Standard「Gold Standard Methodology for Accreditation of Water Benefit Certificates」

総務省・林野庁「令和5年度における森林環境譲与税の取組状況について」(令和6年12月)

林野庁「令和5年度森林環境贈与税取組事例集(市町村・都道府県)」(令和7年3月)