はじめに

環境問題に関わる最近の動向として、気候変動対策・資源循環に加えて、自然資本の保全の必要性が高まっており、環境に関する重要なイシューの一つとなりつつある。

本レポートは、自然資本およびその構成要素の一つである水について5回の連載を予定している。第1回では自然資本に関する国際的な動向を踏まえた上で、今後の企業活動に与える影響について解説した。第2回となる今回は、2023年9月に公表されたTNFDフレームワークの最終提言の内容についてTCFDフレームワークと対比しつつ、今後の自然関連財務情報開示と気候関連財務情報開示の整合に関する示唆について解説する。

1. TNFDフレームワークの概要

TNFDの財務情報開示に関するフレームワークの最終提言としてv1.0が2023年9月18日に公表された。最終提言で示されたフレームワークでは、図1に示すように、ガバナンス・戦略・リスク&インパクトマネジメント・指標と目標の4つの柱について、LEAPアプローチなどを用いながら自然関連財務情報開示に向けた評価、検討を行う手法を示しており、大枠においては、2023年3月に公表されていたv0.4からの変更はない。

図1 TNFDフレームワークの全体像

出典:TNFD「Recommendations of the Taskforce on Nature-related Financial Disclosures September 2023」を参考に

NTTデータ経営研究所作成

TNFDの特徴的な手法であるLEAPアプローチにおいては、図2に示すようにスコーピングを行った上で、LEAPの各検討ステップに沿って評価する。

スコーピングとは、LEAPアプローチによる分析に着手する前段階において、自社の潜在的な自然関連の依存関係、影響、リスクおよび機会に関する事前調査のことを指す。具体的な方法として、ENCORE 1 などのツールを活用することにより業界ごとのスコーピングが可能である。LEAPの主な流れは、焦点を当てた自然関連の問題に関して、依存と影響が大きい場所を特定し(Locate)、自然への依存と影響の評価を行い(Evaluate)、リスクと機会の重要性を評価し(Assess)、戦略と目標の設定と開示準備を行う(Prepare)4つのステップで構成されている。

図2 LEAPアプローチの概要

出典:TNFD「Guidance on the identification and assessment of nature-related-issues The TNFD LEAP approach v1」を参考に

NTTデータ経営研究所作成

LEAPアプローチにおけるPrepareで目標設定を行うにあたりScience Based Targets Network(SBTN)2 が開発した手法を用いることを推奨している点も特徴的といえる。SBTNでは淡水、土壌、生物多様性、海洋について、それぞれの目標設定のガイダンスの整備を進めており、現在までに淡水と土壌のガイダンスが公開されている。淡水に関する目標設定のガイダンスでは、目標を設定するために必要な3つの要素について、表1のように水域のリン濃度を例に挙げながら示している。

表1 淡水の目標設定に必要な要素

要素 | 内容例(水域のリン濃度の場合) | |||

|---|---|---|---|---|

1.自然への圧力と自然の状態を表す特定の指標 | ・自然への圧力指標:水域へのリンの流入速度 ・自然の状態の指標:水域のリン濃度 | |||

2.望ましい自然の状態を表す閾値 | ・健全な水生生態系を維持可能なリン濃度の最大値(リン濃度の閾値) | |||

3.望ましい自然の状態と、その実現のための自然への圧力の関連付け | ・水域のリン濃度を閾値よりも低く抑えるためのリンの流入速度 | |||

2. TNFDとTCFDのフレームワークとの違い

TCFDとTNFDはいずれも共通して4つの開示の柱が設定されている。ただし、その開示内容はやや異なる。具体的には、TCFDの「リスクマネジメント」の柱に関して、TNFDでは「リスク&インパクトマネジメント」としてリスクと機会に加えて自然への「依存と影響」の特定と評価を求められている。気候変動は温室効果ガスの排出により地球温暖化への影響を与えているが、自然資本は影響を与える対象が水や土壌など複数考えられるため事業活動により何に対してどのような影響を与えるのかを特定する必要がある。さらに、事業活動は、自然資本に汚染などの影響を与えるだけでなく生態系サービスを享受する形で依存しているため、図3に示すように「依存と影響」の評価を行う必要がある。

図3 TCFDとTNFDの開示内容の違い

もう一つの大きな違いとしては、自然資本においては、自社が事業を行う地域のステークホルダーの存在を考慮する必要があることである。TNFDでは具体的なステークホルダーとして先住民族、地域社会、影響を受ける利害関係者が挙げられている。図2のLEAPアプローチの概要の考慮事項に示している通り、一連の評価・検討においてはステークホルダーとの関わりを考慮する必要がある。ステークホルダーとの関わりを検討する方法として、TNFDでは、LEAPアプローチの各項目についてステークホルダーに関する問いを設定して、その問いを踏まえて検討することが示されている。表2はLocateにおける問いの例示であり、自社が事業を行う地域におけるステークホルダーの存在や接点、影響などについて検討することを求めている。

表2 ステークホルダーに関する問いの設定例

ステップ | 問いの内容 | |

|---|---|---|

L1: ビジネスモデルとバリューチェーンの範囲 | ・自社が直接事業を行うエリアに先住民族、地域社会、影響を受ける利害関係者がいるか ・それに該当するエリアはどこか | |

L2: 依存と影響のスクリーニング | ・先住民族、地域社会、影響を受ける利害関係者は事業活動に関与しているか、または影響を受けているか | |

L3: 自然との接点 | ・これらの場所に先住民族、地域社会、影響を受ける利害関係者はいるか ・自社のバリューチェーンはどの場所で先住民族の土地と接点があるか ・先住民族、地域社会、影響を受ける利害関係者は自社事業と依存/影響の関係がある生態系についてどのような知識を持っているか ・先住民族、地域社会、影響を受ける利害関係者はこれらの生態系の価値と重要性についてどのような視点を持っているか | |

L4: 注意すべき場所との接点 | ・注意すべき場所で自然と関わっている先住民族、地域社会、影響を受ける利害関係者はいるか ・先住民族、地域社会、影響を受ける利害関係者は自社の注意すべき場所の特定についてどのような視点を持っているか | |

出典:TNFD「Guidance on engagement with Indigenous Peoples Local Communities and affected stakeholders v1」を参考に

NTTデータ経営研究所作成

3. 自然関連財務情報開示と気候関連財務情報開示の整合への示唆

TNFDの最終提言の公表により自然資本の財務情報開示フレームワークが確立されたことで、気候変動に加えて企業の情報開示の取り組みが加速していくだろう。今後は自然資本と気候変動の更なる整合が進んでいくものと考えられる。両者の今後の整合について2つの観点から述べていきたい。

① 定量評価手法

気候変動に影響を与えていると考えられているのは温室効果ガスの排出である。温室効果ガス排出量は基本的に「活動量×原単位」すなわち「化石燃料などのエネルギー使用量と使用するエネルギーのCO2排出係数の積」で算定される。

一方、自然資本に関する算定では気候変動と異なり、水や鉱物などの資源の使用、排水や排ガスといった汚染物質の排出など影響を与える要因が多岐にわたる。ただし、現在さまざまな評価手法が開発、活用されている。例えば、WWFが開発した「Ecological Footprint」や、ライフサイクルアセスメント(LCA)に関する国家プロジェクトで開発された日本発のライフサイクル影響評価手法「LIME」が挙げられる。これらはいずれも温室効果ガスと同様に「活動量×原単位」より具体的には「資源消費量(または排出量)×変換係数」から算出され、すでにこれらの手法を活用して算定結果を開示している日本企業もある。ただし、これらの手法にも限界はあり、前者では対象とする資源や環境問題が全て網羅されているわけではないこと、後者では現状の科学的見地から定量化が困難な領域を評価範囲外としている。

現時点で自然資本の定量評価手法に課題はあるものの、今後はさらに手法の開発が進み、気候変動における温室効果ガス排出量のように算定手法が確立されていくと考えられる。その一例として、我が国においては、内閣府が推進する、戦略的イノベーション創造プログラム(SIP)第3期課題「サーキュラーエコノミーシステムの構築」の令和5年度公募において「バイオマス資源利用の自然資本への影響評価手法の開発」の研究開発プロジェクトが採択されており、農産物を中心としたサプライチェーンにおける自然資本、特に生物多様性への影響に関する評価ツールの開発が行われる予定である 3。

② 対策方法

気候変動への対策(緩和策)として省エネの推進や再エネの導入、CO2の吸収・オフセットなど、自然資本の保全の対策として資源使用量や汚染物質排出量の削減などがそれぞれ挙げられる。TNFDでは、他のサステナビリティ関連の開示との統合、特に気候変動と自然資本に関連した開示の統合の重要性が示されており、両者の連携や相乗効果に加えて、考えられるトレードオフを明確にすべきとされている。このことから気候変動と自然資本に関する取り組みは個別に検討されるのではなく、一体的に検討されるのが望ましい。

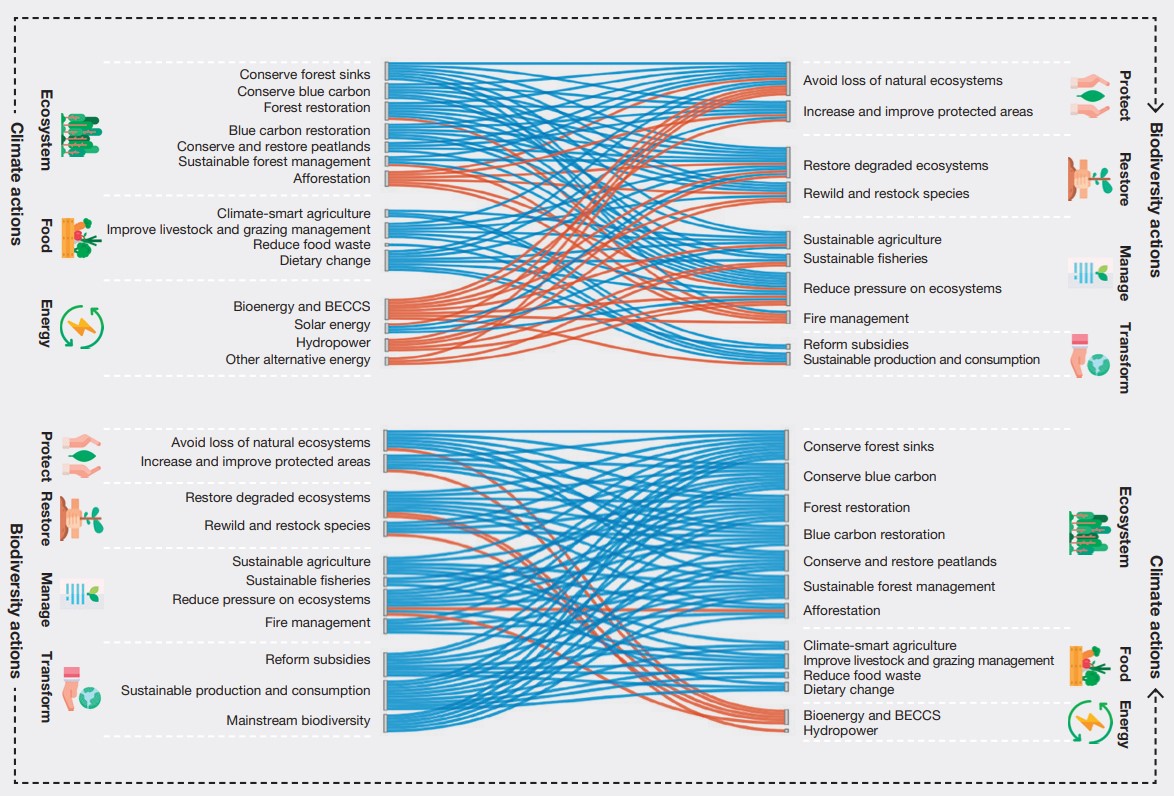

実際に、気候変動と自然資本の保全の対策にはトレードオフが存在する。図 4の赤線がトレードオフに該当するものであり、例えば気候変動対策の1つである植林は、温室効果ガスの吸収を目的として在来の樹種ではなく成長が早い樹種が植林される場合に、成長により林冠に隙間がなくなることで林床の植物が減少する可能性が挙げられるなど、自然の生態系の損失回避や保護地域の増加、改善などに対して負の影響を与え得ることが示されている。実際、インドネシアでの植林による生物多様性への影響評価として、成長が早い樹種を植林した人工林と天然林の生物相は大きく異なり、人工林では天然林に生息している固有種の回復がなかなか見られなかったことが報告されている。

図4 気候変動と生物多様性損失の緩和策が相互に与える影響

出典:IPBES「IPBES-IPCC CO-SPONSORED WORKSHOP REPORT ON BIODIVERSITY AND CLIMATE CHANGE Scientific Outcome」

このように、気候変動と自然資本の保全の対策にトレードオフがあることを踏まえた上で、どのような対策を取るべきかを検討することが重要となる。TNFDのフレームワークはTCFDと整合を図りながら確立されたが、それぞれの対策が一体的に検討されることが重要と考えるとともに、両フレームワークの今後の更なる整合と統合に期待したい。

次回は、自然資本における重要な要素である「水」に関して、TNFDが求めるリスク評価と管理手法について解説する。

参考文献

TNFD「Recommendations of the Taskforce on Nature-related Financial Disclosures September 2023」

TNFD「Guidance on the identification and assessment of nature-related-issues The TNFD LEAP approach v1」

TNFD「Guidance for corporates on science based targets for nature v1」

TNFD「Guidance on engagement with Indigenous Peoples Local Communities and affected stakeholders v1」

SBTN「Technical-Guidance-2023-Step3-Freshwater-v1」

環境省「生物多様性民間参画ガイドライン(第3版)―ネイチャーポジティブ経営に向けて―参考資料編」(令和5年7月更新)

IPBES「IPBES-IPCC CO-SPONSORED WORKSHOP REPORT ON BIODIVERSITY AND CLIMATE CHANGE Scientific Outcome」(2021年)

----------

[1] 自然への依存と影響を評価するオンラインツールExploring Natural Capital Oppotunities, Risk and Exposure

(https://www.encorenature.org)

[2] 45 以上の組織のネットワークで、企業向けの自然に関する科学ベースの目標 (SBT:Science Based Targets) および都市向けの気候と自然の両方に関する科学ベースの目標のための手法とリソースを開発する

[3] 内閣府「戦略的イノベーション創造プログラム(SIP) サーキュラーエコノミーシステムの構築 社会実装に向けた戦略及び研究開発計画」(令和5年3月16日)

独立行政法人 環境再生保全機構「戦略的イノベーション創造プログラム(SIP)第3期課題「サーキュラーエコノミーシステムの構築」における研究開発責任者の決定について」(令和5年7月31日)

(https://www.erca.go.jp/erca/pressrelease/pdf/20230731_1.pdf)

独立行政法人森林総合研究所が平成16年度から平成20年度にかけて評価を行った「CDM植林が生物多様性に与える影響評価と予測技術の開発」

(https://www.env.go.jp/earth/kenkyuhi/report/pdf/08_2_2.pdf)

コンサルティングサービスについて

当社では、CDP回答支援、TCFD・TNFD対応支援に関する、各種コンサルティングサービスをご提供しています。