1. はじめに

前編では、少額短期保険会社(以降、少短)の設立STEPに沿って、難所とその乗り越え方、そして設立時の注意点について触れた。後編では、実際の少短に関するデータや事例を紐解き、少短における勝ち筋を探っていく。

2. 少短の実情

前編で記載した通り、現在国内には少短が122社あるが、それぞれの出自や売上状況などは様々だ。そこで本章では各社のデータを概観し、その傾向について考察したい。

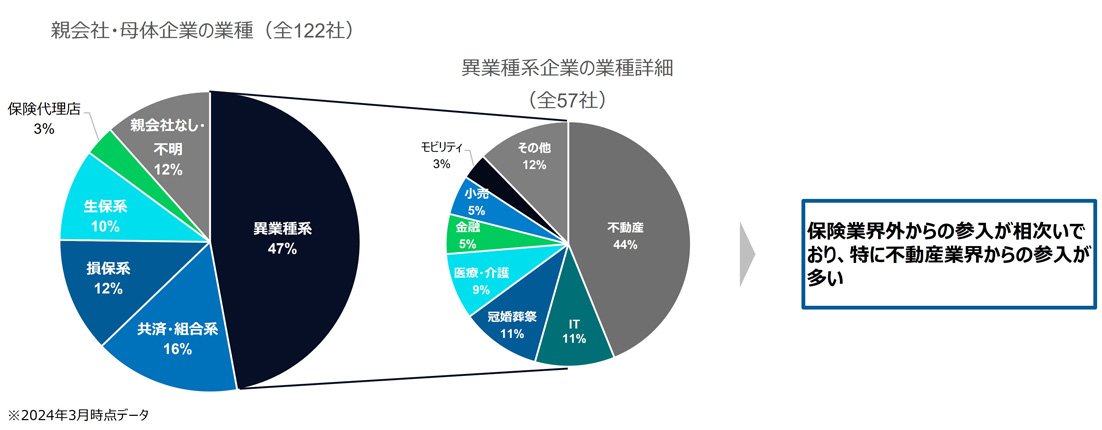

まず出自に関しては、保険とは関係ない業種(=異業種)から少短を立ち上げた会社が約半数を占め、残りは共済・組合系や損保系、生保系がそれぞれ10%台と続く(図表1)。異業種の内訳を見てみると、不動産が44%と突出して多い。不動産出身少短が多い背景としては、本業との親和性の高さや損害率の低さが一因と考えられる。

図表1:少額短期保険への参入状況

少短やその親会社ホームページ、SPEEDAの情報を参考にNTTデータ経営研究所作成

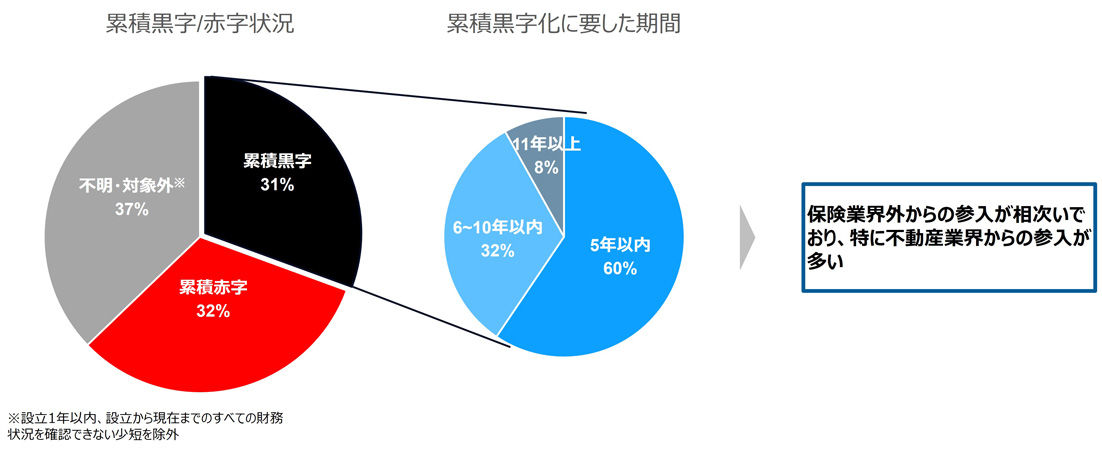

次に、少短の利益/損失の状況を確認したところ、設立から2年以上経過かつ現在までの財務資料が公表されている少短は76社あり、その約半数が累積黒字化を達成していることが分かった(図表2)。また、創業から累積黒字化までの期間を調べると、5年以内が60%、6~10年以内が32%となった。この点から、少短は保険会社よりも短期黒字化を達成しやすいということが分かる。

上記結果を鑑みると、事業立ち上げの際に成否を1,2年で判断することは早計であり、少なくとも創業後5年程度を目途に最初のマイルストーンを置き、その時点の状況で随時対応策を検討すべきといえる。

図表2:少短の累積黒字 / 赤字状況

各少短のディスクロージャーや損益計算書を参考にNTTデータ経営研究所作成

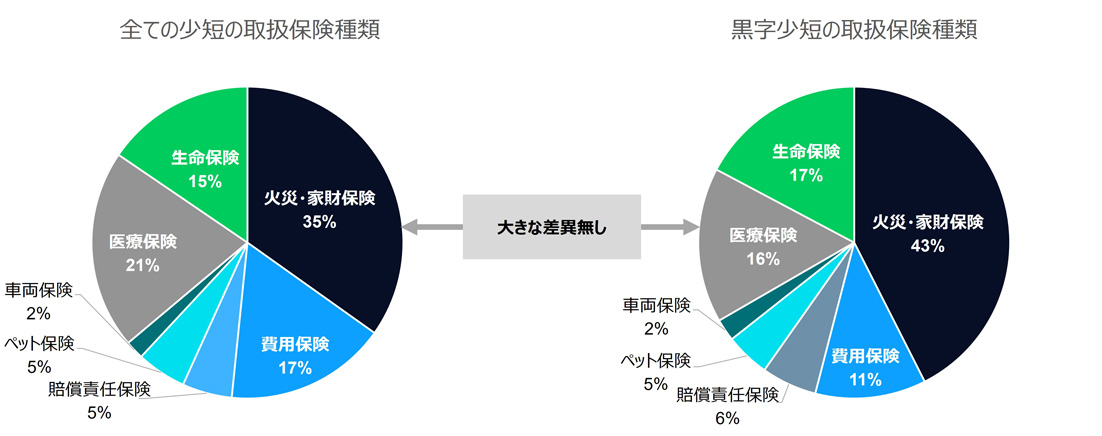

その他に、累積黒字・赤字の少短で、商品数の多寡や取扱保険種類の違いに特徴があるかを調査したが、明確な有意差をみることができなかった。(図表3、4)。

図表3:商品数による赤字・黒字比較

各少短のディスクロージャーやホームページを参考にNTTデータ経営研究所作成

図表4:全少短と黒字少短の保険種類比較

各少短のディスクロージャーやホームページを参考にNTTデータ経営研究所作成

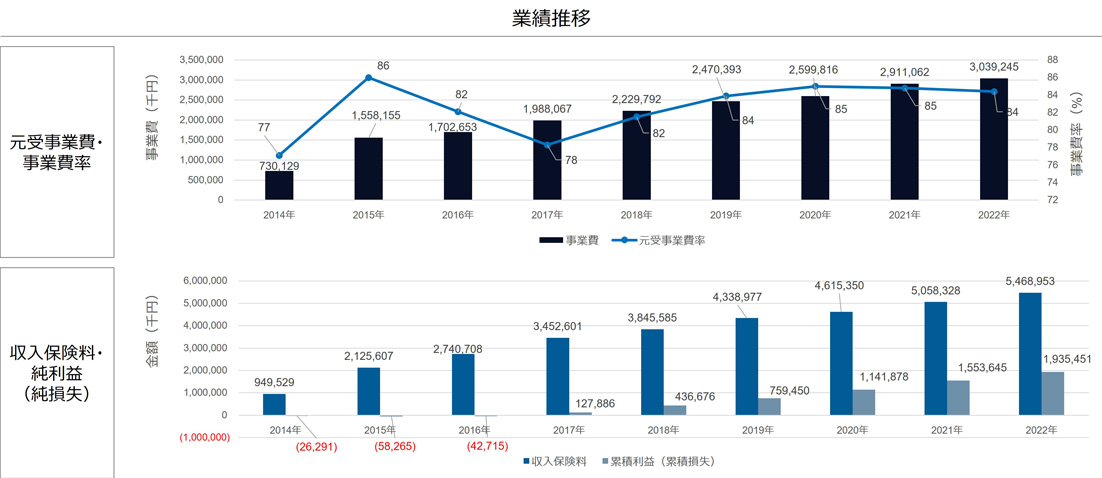

一方で、異常値以外の全少短を対象に「商品数と元受事業費率の関係性」をみたところ、商品数によって元受事業費率が異なることが判明した。商品数が2~4つの場合に平均の元受事業費率の89.0%よりも低い65%前後になることが分かった(図表5)。これは、商品数が1つの場合は保険料収入に対して多くの人件費が発生し、商品数が5つ以上の場合は管理コストが多くかかるためと推測ができる。

図表5:商品数による赤字・黒字比較_商品数と元受事業費率の関係性

各少短のディスクロージャーを参考にNTTデータ経営研究所作成

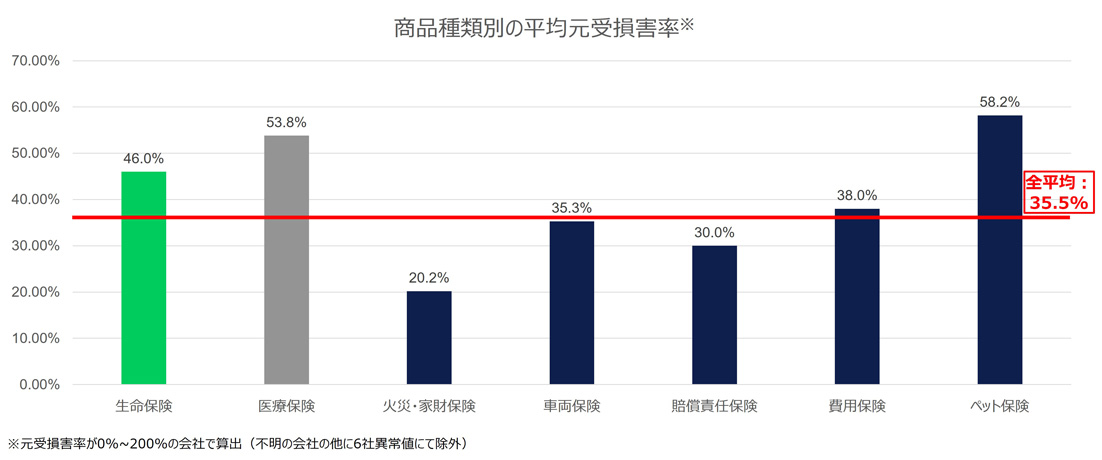

また、「商品性と元受損害率の関係性」をみると、保険種類毎に元受損害率の差がみられ、医療・生命・ペット保険関連の元受損害率が全平均の35.5%よりも高い一方で、火災・家財保険が約20%と全平均よりもかなり低いことが分かる(図表6)。

図表6:全少短と単年黒字少短の保険種類比較_商品性と元受損害率の関係性

各少短のディスクロージャーを参考にNTTデータ経営研究所作成

これらの情報をもとに、保険種類別の推奨商品数を分析した結果、保障(補償)内容に各社の“色”を出しやすい生命保険や医療保険ほど最適な商品数が多く(2~3つ)、反対に保障(補償)内容で違いを出しにくいペット保険は商品数が少ない傾向(1~2つ)となることが判明した(図表7)。

図表7:保険種類別の推奨商品数

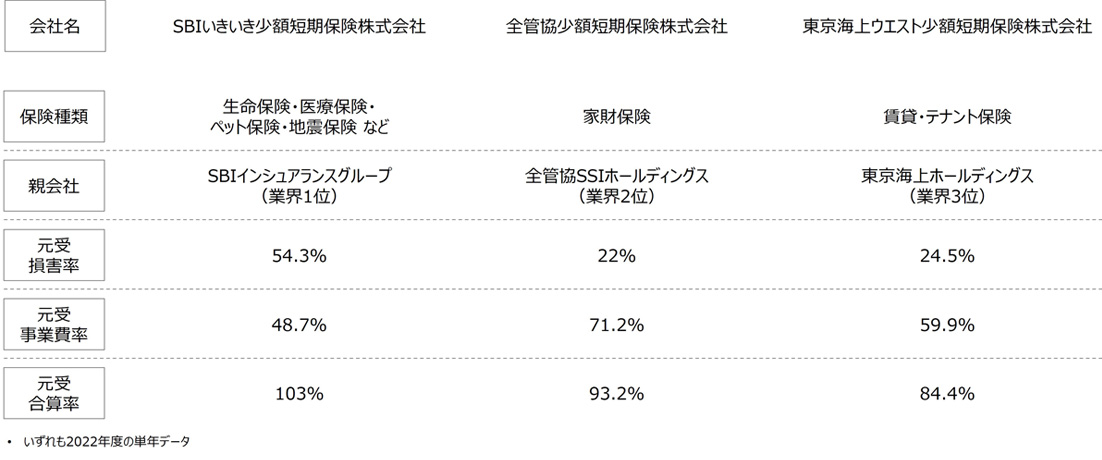

参考として、少短のグループ利益上位3社の2022年度における元受損害率・元受事業費率・元受合算率をみると、元受損害率は「全管協少額短期保険」と「東京海上ウエスト少額短期保険」が20%台前半と低く、「SBIいきいき少額短期保険」の元受事業費率は48.7%と、他の2社よりも低い結果となった(図表8)。なお、“正味”損害率、“正味”事業費率、“コンバインド・レシオ(=正味合算率)”を本稿で採用していない理由として、“正味”は再保険 1 が考慮されているためである。少短の事業費率や損害率の数値をみる際、保険会社と比較して少短は事業規模が小さく、再保険が与える数値上の影響が大きいため、本稿では再保険を考慮していない“元受”を採用している。

図表8:参考_代表的な少短の各種数値(元受損害率・元受事業費率・元受合算率)

各少短のディスクロージャーを参考にNTTデータ経営研究所作成

1 「保険の保険」とも言われ、保険会社が、自己の引き受けた保険のうち、保険契約のリスクを分散するために国内・国外の再保険引受会社と結ぶ保険契約のことを指す。

3. 少短の勝ち筋

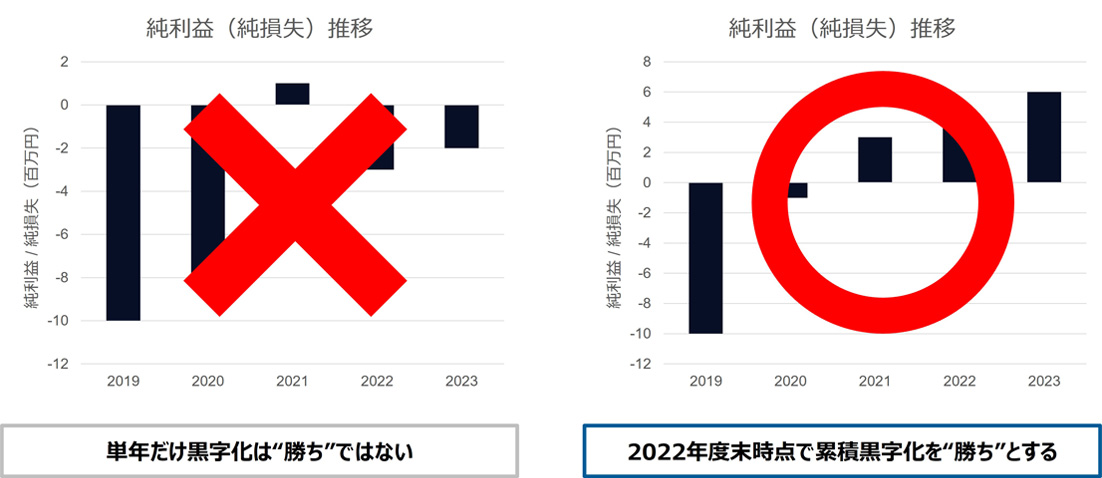

ここからは、各社を調査した結果判明した、少短で成功するための方法論について解説する。なお、本章では、創業から2022年度末までの利益・損失を加算した結果で累積黒字を達成していることを“成功”と定義している(図表9)。

図表9:“勝ち”の定義

会社の経営資源として「ヒト・モノ・カネ・情報」と言われるが、少短各社を分析していく中で、少短が成功するためには上記の4つに追加して「顧客基盤」が欠かせない要素であることが分かった。これは成功している少短の多くが母体企業の顧客基盤をフル活用し、少短を継続的にバックアップしていることから得られた示唆である(図表10)。

図表10:少短で勝つために必要な要素

少短設立において“勝つために”は、具体的にどのような支援・対策が必要になるのかを各要素に分けてみていく。

まず「ヒト」の観点ですべきことは『本業と少短の人員併用』である。具体的な例として少短を2社みると、バイク保険を提供する「ZuttoRide少額短期保険」は代表取締役を含めた経営層5人全員がグループ会社と兼務している(元受事業費率:30.3%、2022年度純利益:約4,000万円)。また、葬儀保険を販売している「もしあん少額短期保険」は経営層6人中代表取締役以外の5人がグループ会社を兼務している(元受事業費率:34.2%、2022年度純利益:6,200万円)。両社ともに人件費が具体的にどの程度削減できているかは非公表であり不明だが、人員を併用することで、定量的には人件費(事業費)の削減につながっていることは間違いないだろう。加えて、定性的には兼任することで親会社との密なコミュニケーションや、事業連携をスムーズにするという効果もあるだろう(図表11)。

図表11:勝つために必要な要素_①ヒト

各少短のディスクロージャーを参考にNTTデータ経営研究所作成

次に「モノ」の観点ですべきことは『本業と連動する保険の開発』であり、言い換えると『本業との飛び地で保険を開発することは避ける』ともいえる。この点が「ヒト・モノ・カネ・情報」の要素の中で最も重要となる。例えば、本業は不動産業を営みつつ、賃貸・テナント保険を提供している少短として「全日ラビー少額短期保険」や「あすか少額短期保険」、「Aライフ株式会社」などが挙げられる。その他にも、冠婚葬祭業を本業としながら結婚式保険(費用保険)や葬儀保険(生命保険)を取り扱う「株式会社メモリードライフ」や「ダブルエー少額短期保険」などがある。いずれの少短も本業の顧客に対する付加価値として保険を販売しているため、顧客にとって少短から保険商品が提供されることの違和感を可能な限り排除し、本業の顧客にアプローチできることが、少短の事業戦略を検討する上で重要だと考えられる(図表12)。

図表12:勝つために必要な要素_②モノ

苦戦している少短をみると、各社本業との親和性が薄いまたは全くない保険を販売しており、一連の顧客体験とは逸脱してしまい、顧客に「違和感」を与えてしまっているのではないだろうか。

続いて「カネ」についてだが、これは先述している「ヒト」における『本業と少短の人員併用』や、「モノ」における『本業と連動する保険の開発』を実現することで、「収入面の増加」と「支出面の減少」という「カネ」の要素を充足できる。その他に、母体企業からの資金注入でも「カネ」の面で充足でき得るが、これは必要に応じて実施されるべきであり、少短の運営においては、先の2つが特に重要といえる(図表13)。

図表13:勝つために必要な要素_③カネ

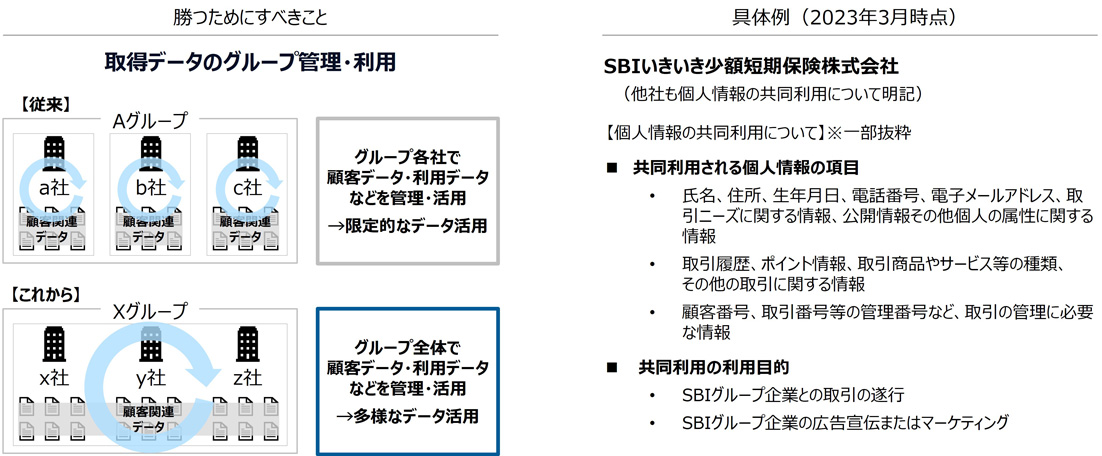

最後に「情報」については、『取得データのグループ管理・利用』がある。「モノ」とも関連するが、データを相互に利用することで新商品開発に生かすなど、トップラインの向上に寄与するために、取得データをグループ間で共同利用できる体制や仕組みを構築しておく必要がある。なお、近年の保険会社は「個人情報の共同利用について」というページを設けており、あらかじめ明記しているケースがほとんどである(図表14)。

図表14:勝つために必要な要素_④情報

SBIいきいき少短のホームページを参考にNTTデータ経営研究所作成

以上の内容からも、従来の「ヒト・モノ・カネ・情報」が重要であることは明白であり、その全てが顧客基盤(母体企業)と密接に関係していることが分かる。母体企業や少短の規模はバラバラだが、成功している企業の多くは顧客基盤を有効活用することで、少短ないしグループ全体を成功に導いているといっても過言ではない。

4. 少短の事例紹介

ここまで少短の勝ち筋を探ってきたが、順調に利益を上げている「東京海上ウエスト少額短期保険」と「ダブルエー少額短期保険」についてみていきたい。

まず「東京海上ウエスト少額短期保険」は、すでに設立済みの「東京海上ミレア少額短期保険」と行う共同保険の主幹事になる目的で設立され、賃貸用住宅の火災保険を提供している。「東京海上ウエスト少額短期保険」はグループ内のアセットを活用することで、コストカットや早期の顧客獲得を実現している。具体的には、「日新火災海上保険」や「東京海上ミレア少額短期保険」などのグループ会社から役員が異動していたり、代理店で「東京海上ウエスト少額短期保険」の保険を取り扱うよう差配したりしている。その結果として、開業4年目という早さで黒字化を達成している。取り扱っている保険の商品性は他社と大きな差が無いことから、自社グループの既存アセットを活用することの重要性がお分かりいただけるだろう(図表15、16)。

図表15:東京海上ウエスト少短 1/2

東京海上ウエスト少短のホームページを参考にNTTデータ経営研究所作成

図表16:東京海上ウエスト少短 2/2

東京海上ウエスト少短のディスクロージャーを参考にNTTデータ経営研究所作成

続いて「ダブルエー少短」は紳士服で有名な「AOKIホールディングス」のグループ会社として設立され、結婚式の中止や参列者の救急搬送を保障(補償)するブライダル総合保険を提供している。「AOKI」は「ANNIVERSAIRE(1986年設立、2022年度売上高:約94億円)」というグループ会社でブライダル事業を手掛けているが、ブライダル事業において不足していた“万が一の備え”の役割を「ダブルエー少短」が補うことで、効率よく新規顧客の獲得をしている(ANNIVERSAIREの既存顧客の73%が保険へ加入)。また、システム面でもSaaSの保険業務システムを導入することで低コスト・短期間での保険提供を実現し、開業2年目で黒字化に成功している(図表17)。

図表17:ダブルエー少短 1/2

ダブルエー少短のホームページを参考にNTTデータ経営研究所作成

図表18:ダブルエー少短 2/2

ダブルエー少短のディスクロージャーを参考にNTTデータ経営研究所作成

2社の事例からも母体企業のアセットを有効活用していることがわかり、特に「ダブルエー少短」は本業と商品の親和性を最大限に活かしていることが分かる。

5. おわりに

少短の設立STEPや業界の動向、各社の事例から少短の勝ち筋を探ってきたが、成功している少短は“売上を伸ばす”+“費用を抑える”ということを同時に実現している。「売上を伸ばす」観点では、本業との親和性を発揮できる保険の販売、グループ間の相互送客、データ共同利用による効果的なマーケティングを実践し、「費用を抑える」観点では、グループ内での人員併用による事業費抑制、送客によるマーケティングコストの節約、SaaS導入によるシステム費用の抑制をしている。

これらのことを総括すると少短における勝ち筋は、『グループ内アセットの共有・活用による、顧客獲得・コストカット』だといえるだろう(図表19)。

図表19:少短における勝ち筋とは

「少短は儲かるのか」という疑問は当社のクライアントからも多く投げかけられるが、その答えはYESでもNOでもない。少短だけで勝つという発想は極めてリスクが高いが、本業のアセットをうまく活用することができれば、大いにグループ貢献してくれる可能性もあるからだ。グループ内のエコシステムや他社との競争優位性について改めて社内で議論することで、少短を活かしつつグループで勝つための第一歩を踏み出すことができるだろう。