第1回では、少額短期保険の概要や国内市場における概況などについて解説した。第2回では国外に目を向け、海外の事例やビジネスモデルについて解説する。

1.海外の少額短期保険類似保険とビジネスモデル

少額短期保険は日本独自の制度であるが、日本の少額短期保険会社が販売するような小型の補償(保障)は海外の保険会社でも提供されている例がある。

ここでは、一般社団法人日本少額短期保険協会が同協会のWebサイト(https://www.shougakutanki.jp/general/consumer/product_list_hiyou.html)で使用している分類に基づき、海外で提供されている小型の保険をいくつか紹介したい。

図表1 海外の小型保険

(各企業ホームページよりNTTデータ経営研究所作成)

図表1で紹介している海外の小型保険は、補償(保障)内容や対象が日本の保険会社が販売している保険よりもピンポイントのニーズに対応している商品である。この着眼点は日本の保険会社、少額短期保険会社双方の商品開発やチャネル戦略の参考となるのではないか。

例えば、アメリカのNEXTは廉価な店舗・テナント向けの保険だが、契約者の業種を細かく設定することができる。一例を挙げると「クリーニング」や「フィットネス」など、計15の業種が選択でき、業種によって補償内容が異なり、リスク細分型のテナント保険となっている。

また、アメリカのSpot Pet Insuranceは、その名の通りスポット的に猫にフォーカスした保険を販売しており、こちらも補償対象を特化した小型保険となっている。

海外の小型保険の潮流は、商品内容だけでなくビジネスモデルにも着目すべき点がある。海外の保険会社Insurtechプレイヤーは、自社で開発した保険商品を搭載したプラットフォームを、保険事業を展開したいと考える事業者に提供するB to B to Cモデル、すなわちInsurance as a Service(IaaS)型のビジネスモデルを展開しており、日本の少額短期保険会社にも今後のビジネス展開を講じる上で示唆となり得るので紹介したい。

グローバルでの最大手再保険会社の一角であるSwiss Reは、B to B to C型のデジタル保険子会社iptiQを立ち上げている。同社は自社を「生命・医療・住宅・自動車保険のデジタルプロバイダー」と称し、50以上のパートナー企業(保険会社も含まれる)に対して小型の生損保商品をデジタルで販売するためのプラットフォームを提供している。提供するのは保険に申し込むためのフロントの機能だけでなく、保険料の収納、会計処理、保険契約者からの問い合わせのためのコールセンター機能まで、まさに保険に必要な機能をEnd to Endで提供されているのが特徴で、既に220万件の契約を獲得していることから一定の顧客基盤を構築することに成功しているビジネスモデルである。

同社は自ら保険販売をしているわけではないので厳密には日本の少額短期保険会社とは異なるビジネスモデルだが、同社のように自社で開発した保険販売に必要なプラットフォームをこれから少額短期保険ビジネスに展開しようとする事業者に展開し、マネタイズする手法は参考になるのではないか。

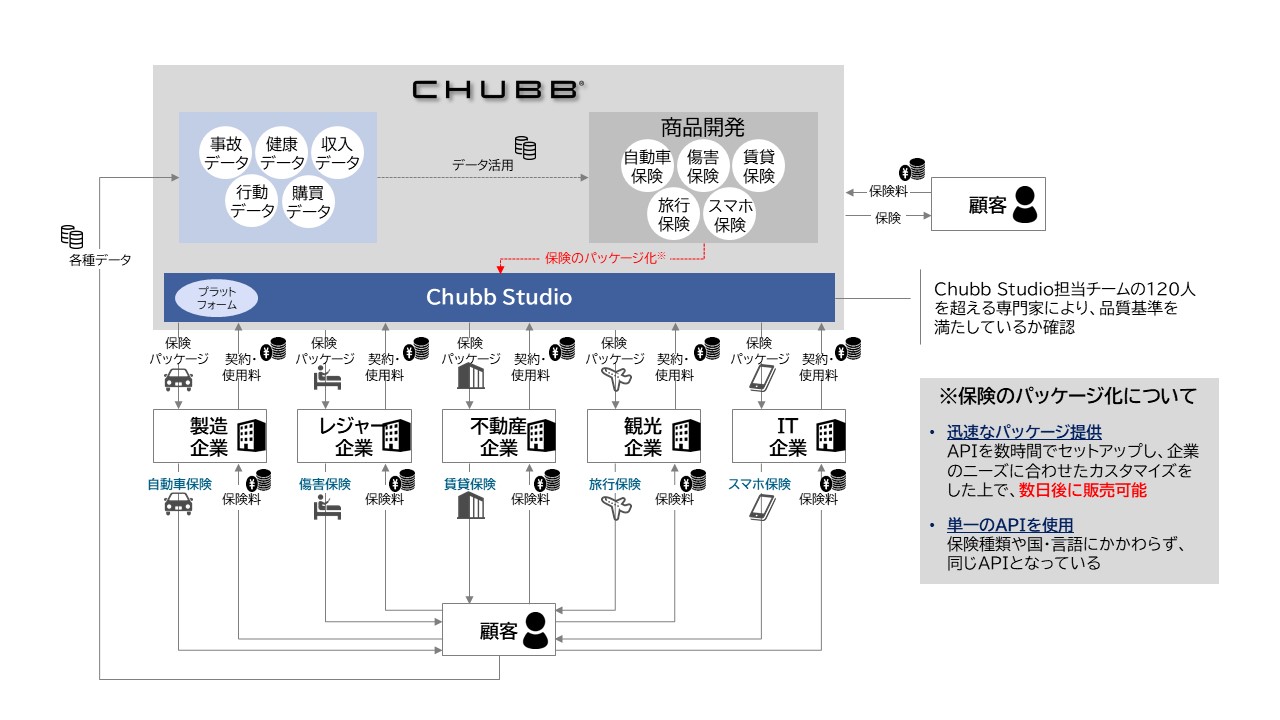

iptiQと同様に、アメリカの大手保険会社Chubbも自社のB to B to CのブランドChubb Studioを立上げ、iptiQと近しいプラットフォーム提供型のビジネスを展開している。(図表2)他にも保険販売のノウハウやケイパビリティを展開している例は世界各国に存在する。(図表3)

図表2 Chubb Studioビジネスモデル

(ChubbホームページよりNTTデータ経営研究所作成)

図表3 iptiQと類似ビジネスモデルの会社リスト

(各企業ホームページよりNTTデータ経営研究所作成)

一方、日本ではライフネット生命が携帯電話キャリアのauに対して生命保険(au定期ほけん)、がん保険(auがんほけん)などを提供しており、第一生命と第一スマート少額短期保険は両社のデジタル保険ブランド「デジホ」を介して、保険会社以外の企業に対して保険商品や保険申し込みのプラットフォームを提供するなど、デジタルを介したB to B to Cモデルも登場し始めているが、まだ海外の保険マーケットと比べると日本国内におけるこの『デジタルB to B to C』モデルは黎明期である。

さらに、このビジネスモデルは顧客とのタッチポイントを有するパートナー企業(B to B to Cの真ん中の“B”にあたる企業)が持つ顧客基盤に依存する。当然大きな顧客基盤を有する企業は、保険商品のプロバイダー(同じく最初の“B”にあたる保険会社、少額短期保険会社)に対しての要求水準は高くなる。そのとき、パートナー企業の求めに応じて柔軟に保険商品を供給できるのは保険会社よりも少額短期保険会社だろう。

とはいえ、日本の関係法規に照らすと海外のようなスピード感で商品開発や実装ができるとは限らない(Chubb Studioは同社のソリューションを使えば数日で保険販売できるようになる、と主張している)。また、デジタルB to B to Cモデルと一緒に語られることが多い財・サービスへの組み込み(エンベディッド)型保険は、我が国のレギュレーションを考慮すると実現可能性が高いとは言い難い。

こうした諸論点は、このデジタルB to B to Cモデルが拡がるにつれ、さらに明らかになるものがあるだろうが、今までも新しいビジネスモデルが登場するたびに乗り越え方が見えてきた例もある。レギュレーションそのものも保険業界や少額短期保険業界がグローバルの潮流において行かれるのを看過することはないだろう。保険業界以外のプレイヤーも参画可能なこの新しい保険ビジネスモデルに、1社でも多くの業界外企業が参入し、保険業界が活発になることは消費者にとって安心・安全がより身近になるという点で有益であることに違いない。

当社には保険業界関連のプロジェクトを専門とするチームがございます。本件にご関心、お問い合わせ等ございましたら下記「お問い合わせ先」までご連絡ください。