1. はじめに

世の中に知られている“保険”とは別に、“少額短期保険”というものがある。業界人以外でその言葉を耳にしたことがある人は、そこまで多くないかもしれない。少額短期保険は通常の保険会社と比較すると、顧客が支払う保険料は安く、保障される期間は1~2年と短い。そして保障(補償)内容や範囲は限定的であることが多い。

近年、生活様式の変化やテクノロジーの進化により、リスクの多様化・細分化が加速している。そのような背景があり、従来の保険会社が取り扱っている自動車保険や火災保険以外に、いわゆる「新種保険」が少額短期保険会社(以降、少短)から多く販売されている。「新種保険」は新しいリスクをカバーするための保険であり、たとえばスマートフォンの修理や結婚式のキャンセル費用を補償する費用保険や飼っている犬や猫の治療費を保障するペット保険などが該当する。こういった「新種保険」が、近年多く販売され身近になりつつある。

少短は2006年から始まった比較的新しい制度であるにもかかわらず2024年3月現在、122社が登録されている ※1。保険会社の設立と比較すると少短の設立は、制度設計上ハードルが低くなっており、そのことが少短設立数の多さの背景にあるといえる。とはいえ、少短であっても設立までに多くのステップやそれに伴う難所が存在しており、設立したくてもできないといった会社も存在しているだろう。加えて、仮に少短を設立できたとしても、無策の状態で会社経営を成功(=黒字化)に導くことは、容易ではない。

そのため、実際に少短の設立から運営まで携わった筆者の経験も踏まえつつ、まず本稿の前半では少短の設立の流れとともに、その際の難所の乗り越え方を説明し、少短設立時の注意点について解説する。後半では実際の少短の概況や事例を交えつつ、少短の勝ち筋を考察していきたい。

2. 少短設立の流れと潜む難所・乗り越え方

少短を設立するためには5つのSTEPがある(図表1)。準備会社の設立から少短としての業務開始までは概ね6カ月から1年前後かかるため、時間的・経済的余裕をもっておく必要がある(社内承認の獲得は会社によって必要な期間が大きく異なるため除外)。

図表1:少短立ち上げのステップとそれぞれの所要期間(目安)

以降は各STEPに沿って難所とその乗り越え方を解説していく。

STEP0:社内承認の獲得

STEP0は少短の設立に対する社内承認を獲得するためのSTEPである。社内承認を得るためには、なぜ少短事業を行うのかという根拠を示しつつ、設立までの費用や設立後の収支予測を立てる必要がある。

STEP0の難所は、「① 議論の停滞・逆行」「② 困難な予算算出」の二つである。

① 議論の停滞・逆行

新規事業の検討中に空想・妄想の話が出てきて現実にそぐわない議論になることや、「なぜ少短なのか、他の事業ではダメなのか」といった“そもそも論”に逆戻りしかねず、時間を浪費してしまうことが少短設立の最初の難所といえる。

この難所に対して、自社のケイパビリティやアセットを整理しておき、少短単体での意義はもちろん、グループとしての少短の存在意義を明らかにしておくと、少短事業の妥当性を説明しやすくなる。

② 困難な予算算出

①の議論の際に不可欠な少短設立の予算算出は、少短設立の経験がない場合、コストのかかりどころやその多寡など、金額面で分からないことが多い。

この場合は、サービス提供会社を事前にリストアップし、業務領域別(CRM、オフィシャルサイト、EC機能など)の費用を調査しておくのがよい。その上で、外部の有識者・経験者に相談することで、設立でかかる費用の種類や大まかな金額を把握できる。加えて、保険独自の財務の仕組みを理解し、収支計画に組み込むことで、予算と実際にかかる費用の乖離を小さくすることができる。

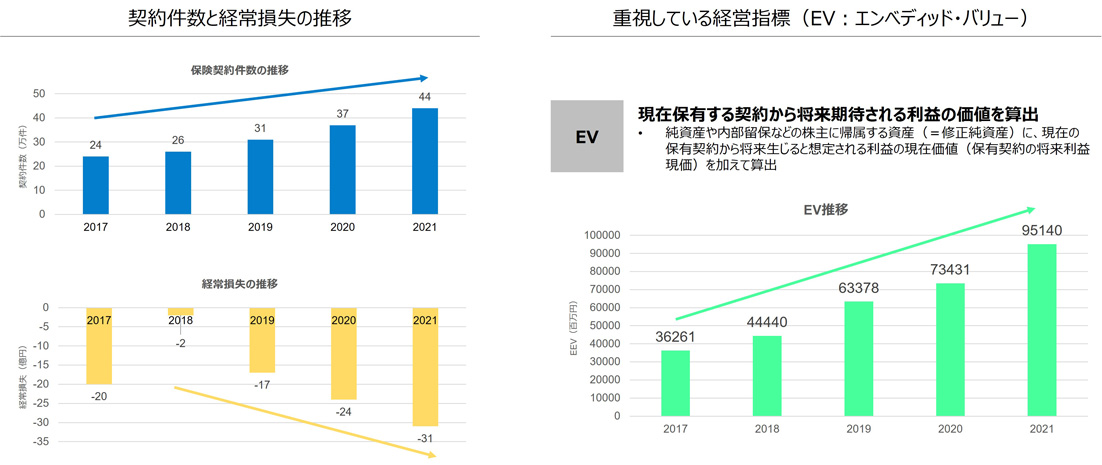

なお、保険独自の財務の仕組みは図表2、3のとおりである。この中で紹介している保険会社独自の財務の考え方の1つとしてEV(エンベディッド・バリュー)というものがある。EVは現在保有する契約から将来期待される利益の価値を算出するものであり、保険の財務上の特性を加味したものといえる。

図表2:保険独自の観点・指標

図表3:保険独自の観点・指標(運営時)※財務処理

このEVを重要指標としている会社にライフネット生命があり、その数値を公表している。保険契約件数が増えるにつれて経常損失が増え続けているが、これをEVで見ていくと右肩上がりになっていることがわかる。つまり、見かけ上は赤字が膨らんでいるようだが、実際の将来に向けた価値は上がり続けているという“良い赤字”の好例ともいえる(図表4)。

図表4:ライフネット生命の財務分析例

ライフネット生命ホームページを参考にNTTデータ経営研究所作成

STEP1:準備会社設立

少短を始める際には、まず準備会社を設立する必要がある。それは「財務局への登録が完了するまでは事業を開始することができない」、「登録完了前に社名に“保険会社”を用いることができない」といった内容が法令に定められているからだ。そのため、まずは仮の名称で会社設立(準備会社設立)をした上で、少短の登録申請を行うといった流れが必要になる。具体的には三井住友海上火災保険がMSK少額短期設立準備株式会社を設立し ※2、人材派遣などを本業とするギグワークス株式会社はギグワーカー少額短期設立準備株式会社を設立した ※3。いずれも2023年度に設立されたばかりであり、2024年3月時点では未だ少短の設立には至っていない。

その中で、STEP1における難所は「① 準備会社設立における準備の煩雑さ」「② 人員配置の難解なパズル」の二つである。

① 準備会社設立における申請準備の煩雑さ

準備会社の設立は申請書類の作成や申請時に必要な書類が多岐に渡ることから、タスクの抜け漏れが出やすいことに加え、タイムリミットを定めていない限り、書類準備が後回しになり、想像以上に設立までの時間がかかってしまいがちだ(=その結果、余計なコストがかかる)。

このような問題の解決策は非常にシンプルだ。タスクをリストアップした上で、書類取り寄せなど時間がかかるタスクのリードタイムや、クリティカルパスを明確化することで、順序よく対応を進めることができる。不明点があれば当局や経験者に相談することも一つの手である。

② 人員配置の難解なパズル

準備段階から多くの人員を雇用することは、人件費がかさむため避けるべきだが、一方で本業の人員に兼務をさせると業務調整に時間を要してしまうというジレンマがある。

上記難所に対して、あらかじめ社員のスキルセットを整理しておくことで、少短事業参入時に必要となる人材のリストアップがしやすくなり、調整にかかる時間を短縮できる。その結果、人員を適材適所に配置でき、人員過不足の状態に陥ることを避けられる(図表5)。

図表5:人員配置のパズル

なお、人員兼務には新会社の人件費の計上が半分になることや、会社間の橋渡しがスムーズになるなどのメリットもある。

STEP2:商品検討

商品検討と一言でいっても商品コンセプトの決定や保険料設定、エンドゲームの決定など、重要なSTEPが内包されているため、STEP2は図表6の通り、さらに3つのSTEPにわけて詳細に見ていく。

図表6:商品検討における詳細のSTEP

STEP2-1:商品の企画

新たに開発する商品のコンセプト案や商品性の検討は携わりたい人が多く、夢見がちなSTEPであるため、最もディスカッションが拡散し収束することが難しいSTEPの一つといえる。

STEP2-1の難所は「① 商品案の絞り込みの難しさ」「② マーケットリサーチの見えない落とし穴」の二つがある。

① 商品案の絞り込みの難しさ

商品検討はディスカッションに参加するメンバーが多数になるケースが多く、検討時に多くの意見が出てしまい、案を絞り切れないという事態に陥りがちである。これは特に無形商品を扱う保険事業では起こりやすいため注意が必要だ。

これを解決するためには、検討メンバーを数人(多くても3-4人)に絞り出される意見の数を減らすことで検討時間の短縮ができる。その上で、会社の経営理念や少短立ち上げの“想い”を組み込みつつ、一番“売れそう”な保険を選ぶことで保険料収入の面だけでなく、ノウハウを社内に蓄積できる。

② マーケットリサーチの見えない落とし穴

必ずしもアンケートである必要は無いが、顧客の声を把握することは新商品開発に活かすことができるため、筆者は顧客の声の収集・分析の実施を推奨している。しかし、リサーチ結果に基づいて商品を発売したにもかかわらず、売上結果が芳しくないということは発生しうる。その原因の一つは、自分たちでアンケート設計する過程で、自分たちの仮説が正しくなるような質問項目を意図せず作成してしまうということが挙げられる。

これは、無意識に現在の商品案を肯定したいというバイアスがかかるために発生する。このような事態を避けるためにも客観的な視点を持つ第三者にリサーチ設計や分析を依頼することをお勧めする(図表7)。

図表7:アンケートを第三者に依頼するメリット

なお、アンケートを実施するタイミングは商品性などが決まりかけているタイミングではなく、商品案がまだ固まっていないタイミングで実施すべきと考える。理由としては、先述したバイアスがかからない(かかりにくい)タイミングであり、アンケート結果次第で後戻りがしやすいからである。

また、そもそもターゲットとしたい属性や年代の価値観や行動特性、経済状況などを踏まえて商品開発されることが望ましく、まずはターゲット層を理解する目的でのCX調査を実施するのがよい。これも専門家の力を借りて設計するとより精度の高い分析が可能になる。

STEP2-2:保険料算出

最も専門性が高いタスクの一つである保険料算出だが、顧客が保険を選ぶ際の検討事項としてまず頭に浮かぶのは保険料であり、商品性と保険料のバランスが重要であることはいうまでもない。

STEP2-2における難所は「① 保険料算出における専門性の高さ」「② 保険料とスペックの不均衡」の二つである。

① 保険料算出における専門性の高さ

保険料算出には「アクチュアリー」と呼ばれる保険会社が定める保険料・責任準備金・契約者配当など、保険業務に関する数学的な計算を行う保険数理における専門の資格を有する人材が必要なほど高度な業務であり、その人材以外は保険料の計算方法や計算に必要となる情報は通常分からない。

そのため、保険数理やアクチュアリー業務の支援企業と共に保険料関連の業務を進めることが必要不可欠といえる。

② 保険料とスペックの不均衡

STEP2-1とも関係するが、実現したい保障内容のまま保険料を算出すると高額になってしまうということは往々に発生し、「欲しい保障があるのだから、保険料が高くても買ってくれるだろう」という思い込みで失敗してしまう。

このような事態を避けるために、顧客がどのくらいの保険料であれば払ってもいいと思えるのかをマーケットリサーチなどで見極める必要がある。その上で保険料を調整する手段として販売チャネルを絞るのがよいだろう。一例として、ネット直販専売にして代理店手数料や人件費を削減することで保険料を安くする手法が挙げられる。ライフネット生命などがこれにあたる。この場合、顧客に認知させるためのマーケティングコストが多くかかるため、バランスをうまく取ることを忘れてはいけない。ただし、自グループの顧客基盤を活用する前提である場合はこの限りではない。

保険料を調整する手段として重要なものがもう一つある。それは全社的なコスト/プロフィット貢献を見越して、競争力のある保険料を設定することである。これは事業またはグループ会社間でのクロスセルを見越すことで、保険料を下げるというやり方だ。中国の保険会社で世界的に有名な平安保険がこのモデルを採用しており、事業全体で収支がプラスになるよう各事業を設計・運用していると考えられている(図表8)。

図表8:平安保険における収支の考え方(仮説)

仮説をもとにNTTデータ経営研究所作成

STEP2-3:エンドゲームの決定

販売チャネルは開業後でも戦況・戦略に応じて適宜見直し可能だが、効果の低いチャネルを放置すれば余計な費用がかかることになる。また、無限にチャネルを拡げようとすると顧客とのタッチポイントが増える可能性はあるが、その分リスクも増えてしまう。そのため、あらかじめクライテリアを決め、目立った動きのないチャネルは停止させるということは、保険会社以上にチャネル依存が強くなる少短にとっては重要である。

STEP2-3における難所は「① 保険ならではのマーケティングの難しさ」である。

① 保険ならではのマーケティングの難しさ

保険業界は、金融商品取引法や保険業法などの関連法規があり、他業界に類をみないほど規制されている業界である。少短として設立できたにもかかわらず、他業界と同様の宣伝方法をしてしまうと無登録募集や不適切募集などの各種法規に抵触し、最悪の場合は登録の取り消しになりかねない。

そのようにならないためにも、デジタルマーケティングにおける注意点や他業界との違いを理解した上で慎重なマーケティングを行わなければならない。具体的には、インフルエンサーの活用は無登録募集に該当する可能性があるため難しく、ABテストは事前に募集文書の社内審査が必要になるため他業界のように頻回に行うことは難しいといったことが挙げられる(図表9)。

図表9:デジタルマーケティングの注意点

STEP3:申請準備・申請

少短は各地方に拠点を構える財務局に対して設立申請をする必要があり、財務局は承認する一定の基準(書類上の不備が無いかなど)に沿って審査を進めることになる。そのため、申請者側(少短)は、書類不備が無いように努め、財務局との折衝をスムーズに進められる体制を整備しておく必要がある。

STEP3における難所は「① 人材難による申請準備のスタック」である。

① 人材難による申請準備のスタック

少短の設立経験者がいない場合、様々な情報や公表資料をもとに試行錯誤しながら書類を作成するため、膨大な時間を要する。また、財務局とやり取りを進める中で、当局からリスクの観点で保障(補償)内容の変更要請を受けることがある。その際に、少短の設立経験者がいない場合、うまく当局と調整ができず当局からの指摘をそのまま反映(=商品性の変更)せざるを得ない場合がある。

そのような事態を避けるために、申請書類を作成できる人材や、当局折衝の経験者を確保しておくことが重要である。その際に複数業務を対応できる人材を確保できると、最小限のリソースで申請準備を進めることもできる。結果として、従業員数を抑えることに繋がり、開業後に人員が余るという事態を避けることができる。

なお、保険事業で特に必要となる人材は領域別で図表10の通りである。

図表10:少短事業で必要となる人材

STEP4:認可/業務開始

少短の設立や商品の認可がされることで、スタートラインに立つことができる。ここから先は事前に想定していない問題が次々と発生するが、特に業務開始直後に起こりやすい問題を取り上げる。

STEP4における難所は「① マーケティングの方向転換の難しさ」「② 次商品検討の停滞」の二つである。

① マーケティングの方向転換の難しさ

マーケティング方法がターゲット層とマッチしていない場合に「デジタル広告表示数が少ないからだ」などという安易な推測から、同じ方法に多額の資金を追加投入してしまうという罠がある。これは、これまでの選択が間違いで無駄に資金を投じたと認めることにつながり、経営層にとっては避けたい判断である。

このような場合は、すぐに資金を追加投入するのではなく、CVR(コンバージョンレート:訪問客のうち、何人を目的の行動に誘導できたかの割合)や流入出経路、開封率などの定量的なデータを分析し、筋の良し悪しの判断をすべきである。すなわち、新たに中間KPIを設定して計測し、真に意味のある施策なのかを検討し、その結果、筋の悪いマーケティングは直ちに中止して他の方策を検討することが望ましい。

(例)LINEでのキャンペーン告知を中止し、SMSで実施 など

② 次商品検討の停滞

開業前は「年間〇個の商品を開発する」といった目標を掲げるものの、開業後のさまざま対応に時間が取られてしまいがちだ。その結果、次商品の検討すらままならない状況に陥るということは多くの会社が直面する問題といえる。一つ目の商品が売れないとき、その商品をどうすれば売れるかという検討に全てのリソースを投入してしまうと次の商品に向けたリサーチができなくなってしまう。そのため、少短を立ち上げたとしても“守りの姿勢”に終始してしまい、会社の活気が削がれかねない。

この問題は新商品を次々と検討できるガバナンスを構築することで解決ができる。最初の商品が売れなかったとしても二の矢・三の矢を打てるようにすることで、“攻めの姿勢”を取ることができる。その際に、グループ内のアセットやデータを共有する仕組みを構築しておくとアイデアの源泉のバリュエーションが増え、画期的なビジネスアイデアが生まれる確率が上がるのではないだろうか(図表11)。

なお、業界慣習として、1社の保険会社や少短が1年の間に無尽蔵に新商品の認可を申請できるわけではないことに留意いただきたい。

図表11:商品案を枯渇させない体制

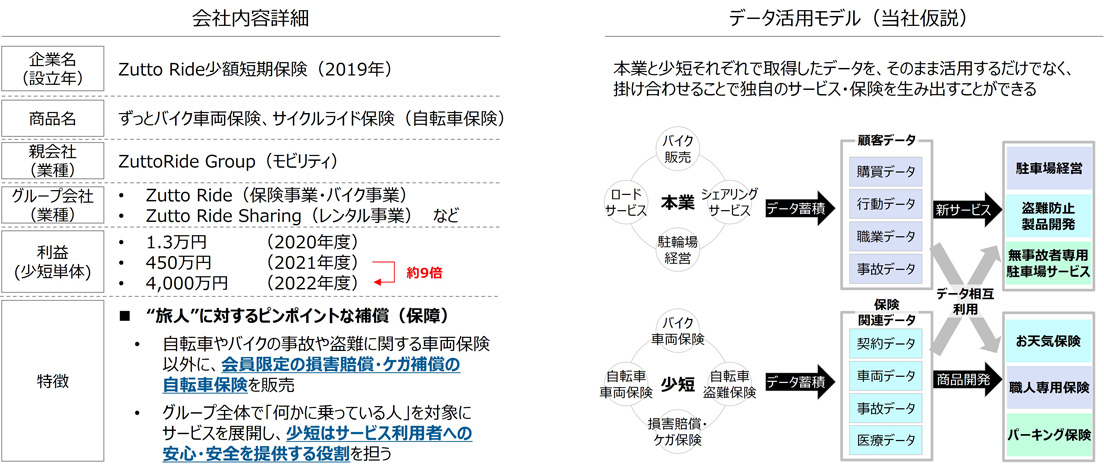

Zutto Ride少短がこの事例に当てはまると考えられる。この少短はバイク事業やレンタル事業を営む会社のグループ会社として設立され、2019年創業にもかかわらず2022年度に4,000万円の純利益を上げている。販売している保険は本業と非常に親和性の高いバイク保険で、本業からの送客が早期の黒字化に貢献していると考えられる。本業と少短のデータが今後収集されれば、さらに本業の顧客にとって魅力的な保険が生み出されるだろう(図表12)。

図表12:Zutto Ride少短の会社説明とデータ活用モデル

Zutto Ride少額短期保険のホームページを参考にNTTデータ経営研究所作成

3. 少短設立に関する注意点

ここまでは少短の設立STEPに応じたそれぞれの難所と乗り越え方を紹介してきたが、重要なポイントは「人材」「体制」「戦略」の3つに集約することができる。

まず「人材」についてだが、保険という専門性の高い領域であり、本来であれば各業務領域に専門性の高い人材を配置したくなる。ただし、大量雇用は人件費の増大につながり、特に少短立ち上げ初期は経営上のネックになりかねない。そのため、法務・システム・経理といった専門性が高い業務はスペシャリストを確保しつつ、保険の本来業務の査定や営業は転職マーケットにいる複数業務の実務経験者(ジェネラリスト)を雇用して兼務させることで人件費を抑制できる(図表13)。このようにすることで、早期に黒字化ができなかったとしても、何かと物入りの立ち上げ初期の止血策となるだろう。

図表13:少短設立に係る重要ポイント ①スペシャリストとジェネラリストのバランス

2つ目の「体制」についてだが、マーケットリサーチを周到に行った場合でも、市場の反応が思っていたよりも芳しくないことは起こり得る。その際に、その保険をどのようにプロモーションすれば売れるか、どのように保障を変更すれば売れるかという、既存商品の改善に終始してしまう体制では、いずれ会社が行き詰ってしまう。そのため、既存商品の改善を話し合いつつ、すぐに次の商品の検討をすること(=Speed to Market)が望ましく、それを実行できるガバナンスの構築が肝要といえる(図表14)。

図表14:少短設立に係る重要ポイント ②Speed to Marketのガバナンス構築

最後に「戦略」についてだが、これが最も重要だ。少短は単価が低い商品が多く、立ち上げ初期は自社マーケットが不十分であることから、本来は少短を自社の売上だけで成否をジャッジすべきではない。それにもかかわらず、少短単独のビジネスとして少短の保険が大量に売れるかのようなKGI、KPIを設定してしまうケースがある。実際には、少短が軌道に乗るまでは、少なくとも本業貢献、将来の見込客獲得といった短期的または直接的な売上目標は設定すべきではなく、設定したとしても補足的な価値づけであることが望ましい。このようなKGI、KPIの具体例として、KGIは「少短のエコシステム貢献による全社純利益5,000万円突破」、KPIは「少短で構築した基盤を全社的に展開しシステムコストを5%削減」などが挙げられる(図表15)。

図表15:少短設立に係る重要ポイント ③グループで“勝つ”

特に保険はその特性上、短期で累積黒字化させることは容易ではなく、長期でみることが求められる。本業と一線を画した保険独自の指標・観点から目標設定・評価を工夫した方が現実的である。

後編では、実際の少額短期保険会社の数値や事例を紐解き、どのようにすれば勝機があるのかを探っていく。

後編の記事はこちら

参考文献

※1 一般社団法人日本少額短期保険協会「少額短期保険業者登録一覧」

※2 三井住友海上火災保険株式会社「少額短期保険業参入に向けた準備会社設立について」

※3 大和インベスターリレーションズ「少額短期保険業参入に向けた新子会社(準備会社)設立に関するお知らせ」