はじめに

少額短期保険業界の関係者でもない限り、聞き覚えがある人はそう多くない業界かもしれない。少額短期保険とは、読んで字のごとく「少額で短期の保険」のことである。多くの人がご存じの生命保険や損害保険とは異なり、支払う保険料は安く保障される期間は短い。そして補償(保障)内容や範囲は限定的という言わば「ミニ保険」といえば、おおよそのイメージをお持ちいただけるだろう。

日本に保険の考え方を持ち込んだのは、福沢諭吉であることは保険業界の関係者であれば既知であるが、それは1857年のこと。それから約150年後の2006年に「少額短期保険」という日本独自の仕組みが制度化された。まさに新しく発展過程にある保険のカタチではないだろうか。

2023年8月現在、少額短期保険会社は国内に118社存在するが、そのうち70%以上は保険会社以外の事業体が立ち上げているというのも少額短期保険業界の特徴だ。そして一言で少額短期保険といってもその保険商品の種類は様々であり、一般的に馴染みの深い医療保険もあれば、ペット保険やスマホ保険、なかにはタイヤリペア保険といった従来の保険会社では取り扱わないであろう補償(保障)を提供する少額短期保険会社も存在する。

では、なぜ保険業界以外の会社が少額短期保険会社を立ち上げるのか。また、今後少額短期保険業界はどのようになっていくのか。現状の課題や国内保険会社との比較、海外の保険会社の事例も紹介しながら3回に渡って考察していきたい。

1.少額短期保険制度の概要

少額短期保険の制度は2006年4月に施行された「保険業法等の一部を改正する法律」に端を発する。それまで日本国内では、根拠法がないまま一般から広くお金を集め、独自に補償(保障)を提供する無認可共済なる組織体が存在した。この無認可共済の破綻によって多くの契約者が経済的被害を受ける事態が発生したことから、保険会社として「保険業法」の規制対象とすることで契約者を保護しようと生まれたのが少額短期保険会社の制度である。

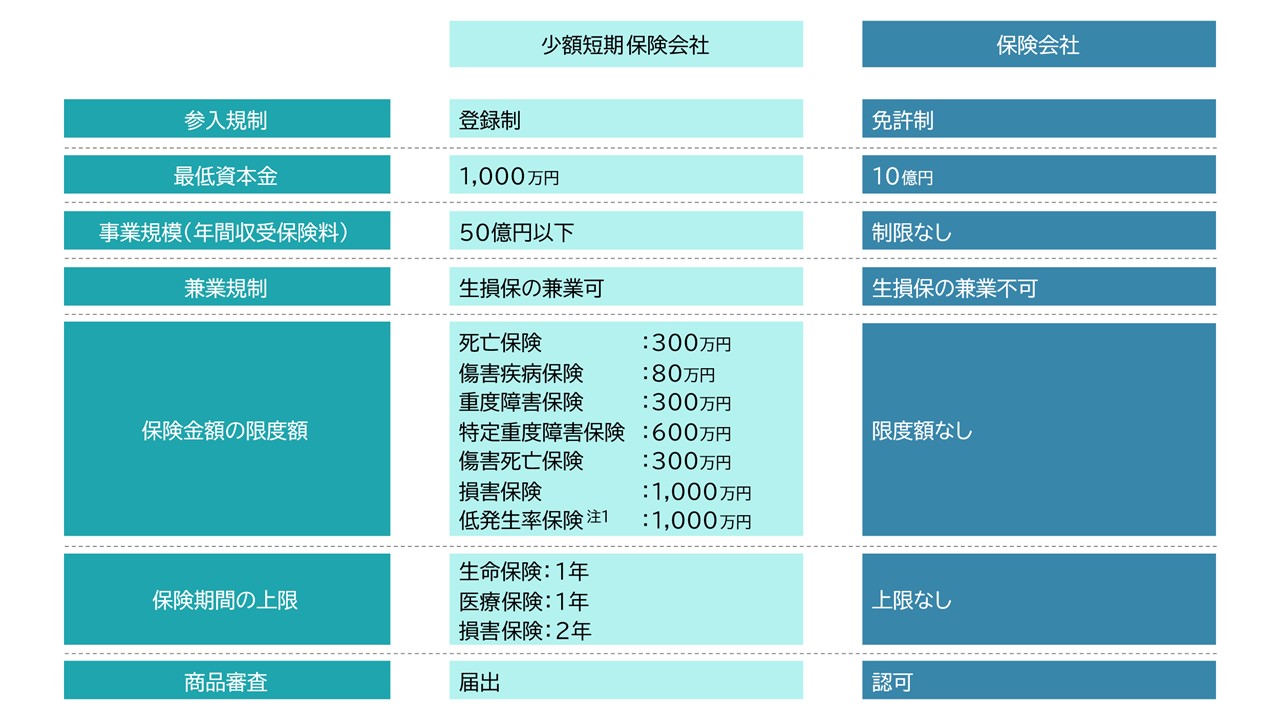

なお、「少額」「短期」というキーワードにはそれぞれ具体的な基準が定められている。従来の保険会社との主な相違点は図表1の通りである。

図表1 少額短期保険会社と保険会社の相違点

(日本少額短期保険協会ホームページよりNTTデータ経営研究所作成)

注1 損害保険のうち、特に保険事故の発生率が低いと見込まれるものであり、個人の日常生活に伴う損害賠償責任を対象とする保険を指す

補償(保障)できる金額や保険期間に制約があるため従来の生命保険のような高額な死亡保障や、自動車保険のような無制限に保険金を支払うタイプの保険商品を作ることはできない一方で、保険商品の認可は従来の生命保険や損害保険(保険会社)と比べて簡略化されている。従来の保険会社が金融庁の認可を必要とすることに対し、少額短期保険会社は財務局への届出だけで足りることも特徴である。

なお、「届出」と「認可」の手続き上の違いは図表2の通りであるが、この敷居の差も他業界からの参入が相次ぐ背景の一つと考えられる。一方で、現実的には少額短期保険でも財務局とのコミュニケーションの往復が発生するものであり、「簡単に」立ち上げられると考えるのは早計である。立ち上げに際しては外部の専門家の力を借りたほうがスムーズに諸手続きが進むケースも多いだろう。

図表2 認可と届出の相違点

(行政手続法よりNTTデータ経営研究所作成)

2.国内市場の概況と異業種の参入

少額短期保険という制度は、2004年12月の金融審議会の共済に対する報告「根拠法のない共済への対応について」を読み解くと、本制度の構想初期から保険会社以外の企業による設立も想定されていたと考えられる(無認可共済の移行先としての制度でもあるため)。

実際、少額短期保険会社の8割近くが保険会社を出自としない少額短期保険会社であり、本業では得られない新たな顧客接点を創ろうとしているケースもあれば、本業の顧客が購入した(親会社の)財・サービスを、より安心して利用したいというニーズに応えられるようにしたいという意図もみえる。

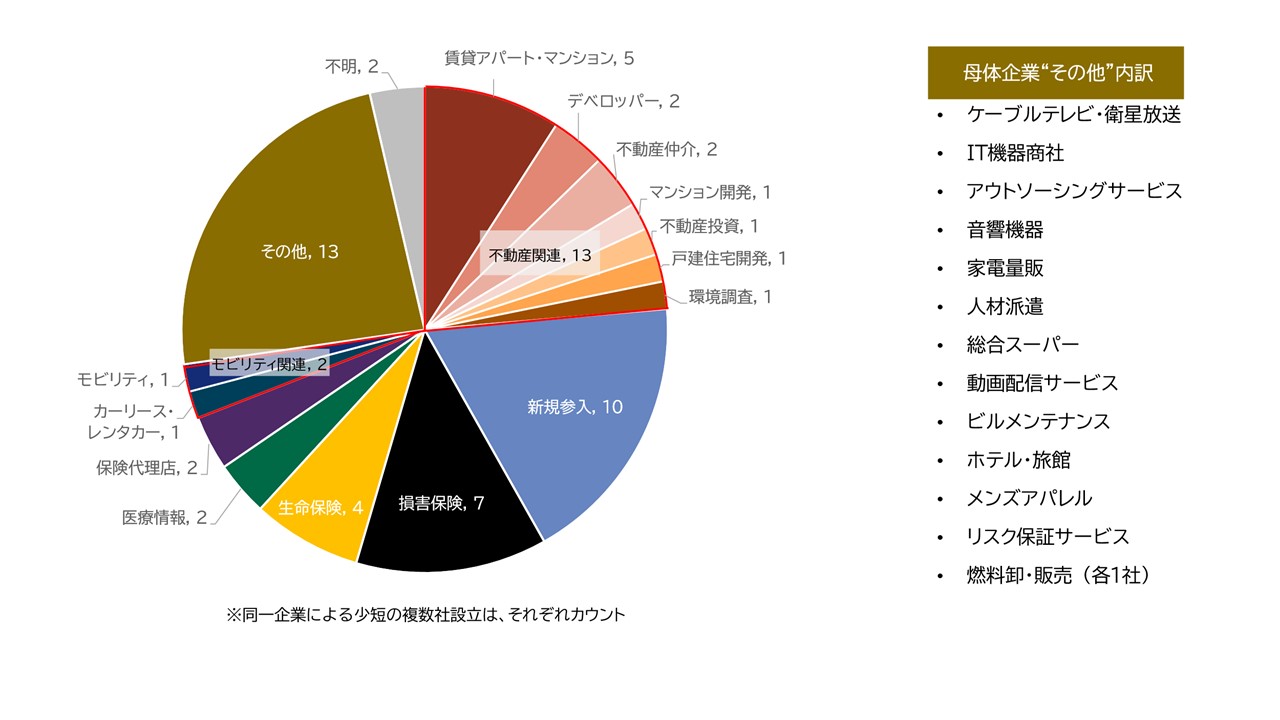

図表3 異業種系少額短期保険会社の内訳

(各企業ホームページ、Speeda企業分類を参考にNTTデータ経営研究所作成)

少額短期保険に参入している異業種の内訳をみるとその出自は多岐にわたるが、特に賃貸アパート・マンションや葬祭関連が目立つ。本業と親和性が高い補償(保障)を自グループの少額短期保険会社で販売することで、本業の顧客に対して安心を提供することを企図しているのであろう。

これらの少額短期保険会社が提供している保険商品をみてみると、あくまで本業商材の購入を前提とした補償(保障)であり、保険で事業を拡大したいというより、保険を使って本業の財・サービスのユーザーに対してより高度な顧客体験を提供しようという戦略がみえてくる。

少額短期保険会社を子会社に持ち、上場している会社の売上高はおよそ1社あたり1,460億円である一方で、各社の少額短期保険子会社の保険料等収入はおよそ2億円程度である注2。

このことから、本業のビジネスサイズに対して少額短期保険会社が直接的な経済的貢献を成しているとは言い難い。しかし先述の通り、少額短期保険会社単体では規制により大きなビジネスにすることが困難ななか、本業への間接的な貢献を成果として捉えた顧客体験の高度化を目指す野心的な企業ともいえる。単独の新規事業(少額短期保険)の立ち上げや運営への投資で回収が見込めなくとも、グループ全体でプラスになれば良いという発想の意思決定は容易ではないと推測できる。特に保険以外の出自で少額短期保険会社を立ち上げた企業は、顧客体験の高度化に真剣かつ本気で取り組んでいると捉えることができる。

次章「3.少額短期保険の認知度向上」でも触れるが、少額短期保険を活用した顧客体験高度化の例を2つご紹介したい。1つはモノの購買に関わる体験の向上、もう1つはコトの購買に関わる体験向上についてである。

家電販売で有名なヤマダ電機を子会社に持つヤマダホールディングスの配下、ヤマダ少額短期保険は「つながる機器の保険」を販売している。これは、Wi-FiやBluetoothにつながる機器(スマートフォンや携帯ゲーム端末、無線イヤホンなど)の破損や水漏れを月々700円の保険料で補償する保険である。

例えばヤマダ電機で購入したスマートフォンを端末メーカーや携帯キャリアが提供する保険ではなく、同じグループで負担感少なく端末に補償を付けられることはヤマダ電機の顧客にとって安心の付加価値を享受できるサービスといえる。またこの保険はヤマダ電機で購入していなくても加入できるため、ヤマダ電機、ヤマダホールディングスからすれば新たな顧客接点を獲得できるという側面もある。

なおこの保険商品はさくら少額短期保険会社が引受会社としてヤマダ少額短期保険に提供しているもので、ヤマダ少額短期保険はさくら少額短期保険会社の事務代行会社として代理店たるヤマダ電機を介して販売している。自社で商品開発できるケイパビリティがなくても事務代行という仕組みを活用した形でのアライアンスは欧米に見られるMGA(Managing General Agent 保険会社から保険業務の一部を請け負う代理店)のビジネスモデルと近しい仕組みである。

また、コトの購買の購買に関わる顧客体験の事例として、全国に料理教室を展開するABCクッキングスタジオのグループ会社、ABC少額短期保険会社を取り上げたい。同社Webサイトには「食がもたらす喜びを一人でも多くの人に伝えたい」という本業のコンセプトから派生し、「他にも笑顔をみなさまにお届けできることがあるのでは?」という問いかけから生まれた、と紹介されている。

直接的に料理を習うというニーズに関わっていないが、同じ顧客マーケットに対し安心の提供を介して笑顔をもたらすという同社独自の顧客体験を創り出そうという戦略が見て取れる。こちらは新たな顧客接点の創出とは異なり、既存顧客に対して顧客体験の幅を拡げるために少額短期保険を提供しており、このような保険ビジネスの使い方もあるという新たな気付きを与えてくれるビジネスモデルといえる。

3.少額短期保険の認知度向上

冒頭で触れたように、少額短期保険はまだ一般に広く浸透した金融商品とはいえないが、2つの観点から世に知られ始めたといえる。

2つの観点とは、

① メディア露出の増加

② あらゆる保険外事業者による「身近な補償(保障)」の提供

である。まず①メディア露出の増加については、この数年で大手メディアがその商品の特殊性や経済合理性といった切り口で特集を組む機会が増えてきている。

図表4 直近の少額短期保険特集を掲載・放映した雑誌、新聞記事

(各媒体の発信情報よりNTTデータ経営研究所作成)

また②あらゆる保険外事業者による「身近な補償(保障)」の提供とは、まさに参入障壁の低い少額短期保険ならではの事情ではないか。

図表5にあるように、現在の少額短期保険会社では様々な業種の母体企業が関わっているが、このことにより消費者は、自動車保険や火災保険、地震保険のように加入が半ば当たり前になっている保険会社の保険商品を除けば、何かを買う、何かをするという時に少額の負担で済むのなら「安心(=補償・保障)」も一緒に購入しておこう、と考える機会が増えているのかもしれない(図表6)。

図表5 直近10年に設立された少額短期保険会社の母体企業の業種

(各企業ホームページよりNTTデータ経営研究所作成)

図表6 購買行動に関連する少額短期保険商品

(各企業ホームページよりNTTデータ経営研究所作成)

また、購入しようとしている財・サービスをインターネットで調べるのに合わせて補償(保障)内容を確認する、少額短期保険とは何かを調べる、といった検索行動に出ていると想像できるような兆候もある。図表7は少額短期保険関連キーワードの検索トレンドと少額短期保険会社の設立数の相関を示している。あらゆる業種を母体にした少額短期保険会社が続々と増え、それに比例するように関連ワードの検索数は増えている傾向が読み取れる。コロナ禍で数社の少額短期保険会社によるコロナ保険のみなし入院規定適用による保険金請求が話題になり、そこで関連ワードの検索数が伸びたとも考えられるが、コロナ禍以前の2014年から検索トレンドが上昇していることは補足しておきたい。

図表7 少額短期保険設立数と社名検索数

(Google Trendおよび日本少額短期保険協会ホームページよりNTTデータ経営研究所作成)

4.地域に根付く地場の少額短期保険会社

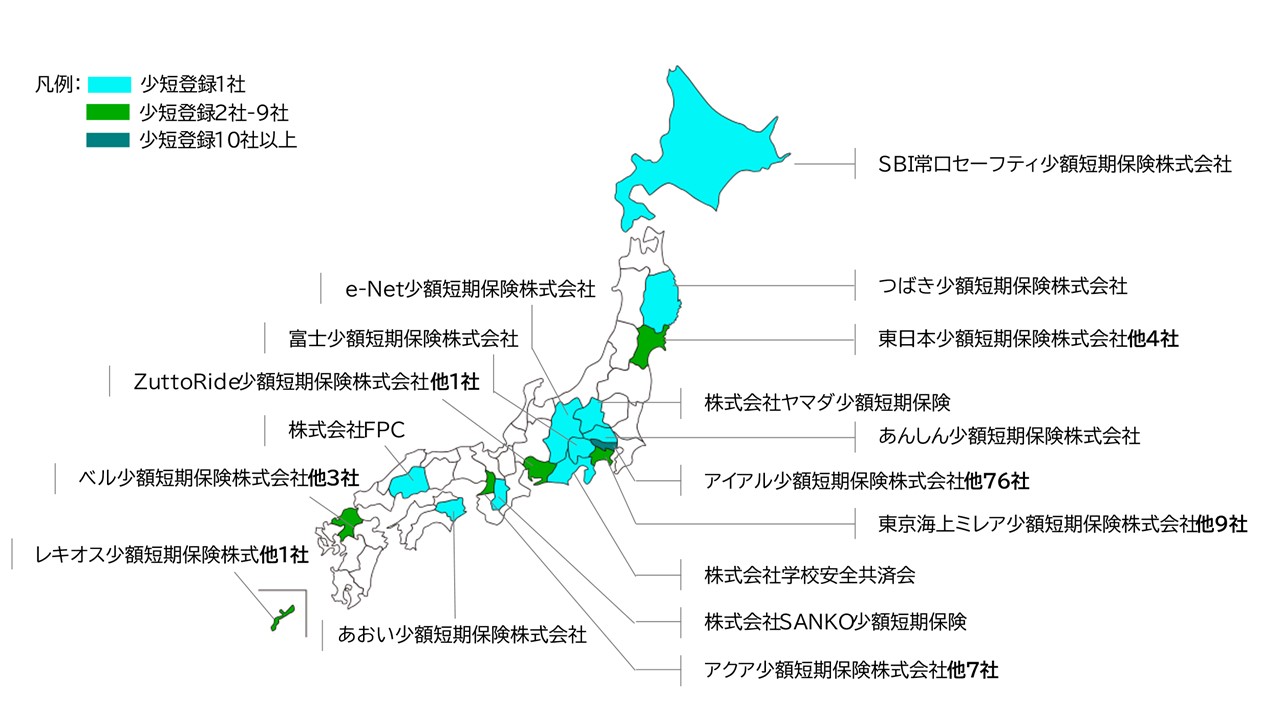

先述の通り、少額短期保険は届出で済む性質上、届出を受理する財務局やその事務所・出張所が全国に設置されているため、本社所在地が都市部以外にあるケースが多くみられるのも特徴である。(図表8)

例えば沖縄に本社を構えるレキオス少額短期保険のように、沖縄の地域発展を目指しているとオフィシャルサイトで謳っている少額短期保険会社もある。同社は「住みよい沖縄」のために共済時代から沖縄の賃貸入居者向けの家財保険を扱っている。

他にも、地域に根付いた企業・団体が各地域のマーケットに主眼を置いて少額短期保険事業を展開している企業があり、規模は小さくとも堅実な財務状況を維持しつつ、取扱代理店の拡大やデジタル申込機能を実装して、地方から全国へマーケット拡大を目指す少額短期保険会社が存在する。

この「地方から全国へ」の流れは、保険会社にはない少額短期保険会社独自の潮流ではないか。東京に本社があるような大企業でなくても地方都市で地域に根付いたビジネスを展開する地場企業が、全国に向けて金融サービスを発信しやすいことも少額短期保険制度の特徴といえる。

図表8 少額短期保険会社 本社所在地一覧

(各企業ホームページよりNTTデータ経営研究所作成)

これを可能にしている要因は大きく2点ある。一点目は生活者がデジタルで保険加入することの敷居が下がったこと、もう一点は全国型の乗合代理店網の活用である。

インターネット型自動車保険を販売する保険会社のテレビCMに連日触れ、調査によれば、生命保険もインターネットでの加入に対して生活者の関心が高まりを見せていることが、生命保険業界のなかで話題になって久しい。年間数万円になる可能性がある大型の生命保険をインターネットで加入することには抵抗があっても、小型の保険であればインターネットで加入することの精神的な敷居が低くなることは、コロナ保険が大いに流行したことからも明らかである。(図表9)

図表9 加入意向のあるチャネル調査結果

(公益財団法人 生命保険文化センター 「2021(令和3)年度「生命保険に関する全国実態調査」より抜粋)

また、自ら広大な販売チャネルを抱えることが難しい少額短期保険会社にとって、生活者に認知されているショップ型乗合代理店の販売網は非常に頼もしいビジネスパートナーである。すでに、いくつかのショップ型乗合代理店が少額短期保険の取り扱いを行っており、こうした販売インフラの存在も地方から全国へ進出する足がかりになっていると考えられる。(図表10)

図表10 少額短期保険を取扱う代理店

(各代理店ホームページよりNTTデータ経営研究所作成)

当社には保険業界関連のプロジェクトを専門とするチームがございます。本件にご関心、お問い合わせ等ございましたら下記「お問い合わせ先」までご連絡ください。