(「月刊金融ジャーナル」2016年1月号より)

異次元の経営環境に立ち向かう

―FinTechが示唆する活路

取締役会長 山本 謙三

2016年も、銀行経営は難しい舵取りを迫られる。量的、質的金融緩和(QQE)が収益、リスクの両面に多大な影響を及ぼす。銀行は、QQEの継続、終了の両場面を想定して、将来に備えなければならない。また、高齢化、経済のグローバル化、情報技術革新などの環境変化は、一段と加速する。手をこまぬけば、収益基盤は弱まるばかりだ。銀行はどこに活路を求めるか。FinTech(フィンテック)は、将来のビジネスモデルに何を示唆するのだろうか。

(1)貸出利ザヤの縮小と信用コストの超低水準

QQEの長期化は、銀行経営にプラス、マイナスの両面で多大な影響を及ぼしている。高水準の当期純利益と低水準のコア業務純益の並存が、その象徴だ。いずれQQEが終われば、これらのプラス、マイナスはすべて逆向きとなって、再び多大な影響を及ぼす。銀行は、QQEの継続、終了の両場面を想定して、将来に備えなければならない。

ここでは、QQEの影響として4点を指摘しておきたい。第1は利ザヤの縮小である。貸出利ザヤは2000年頃のおよそ3分の2の水準まで縮小している。金融の超緩和状態を背景に、預金金利がもはや低下しようのない水準まで下がる一方、貸出金利が低下を続けた結果である。銀行にしてみれば、貸し出しに努力すればするほど利ザヤが縮むというのが実感だろう。QQEが続く限り、今後も利ザヤは縮小する公算が大きい。

逆にQQEが終われば、利ザヤは回復に向かうとみるのが自然だ。 貸出金利は預金金利を上回って上昇する。ただし、これはあくまでQQEが円滑に「出口」に達する場合である。万一、市場が混乱し、「出口」のプロセスが停滞するようであれば、利ザヤの回復は進まない。出口戦略とその実現可能性は、銀行にとって最大の関心事となる。

第2は信用コストの超低水準だ。銀行の信用コスト率は、今やバブル期並みの低さにある。主因は、きわめて緩和的な金融環境の下で、企業倒産が抑えられてきたことにある。

本来、経済が新陳代謝を伴いながら成長する過程では、一定の企業倒産が発生するのが自然だ。わが国でもQQEが終われば、信用コスト率は上昇に向かうだろう。銀行にとって、今は引き当てを積み増すべき局面といえる。

(2)預金の余剰と市場金利の大幅低下

第3は預金の大幅増加である。QQEの下で預金は、(マネタリーベースの激増ぶりに比べればわずかとはいえ)、実体経済に比べ高い伸びを続けてきた。名目GDPとマネーストックの長期的な関係を基に試算すると、現在の預金残高は長期トレンドを2割程度上回るとの結果となる。預貸率の低下は、貸し出しの低迷によるものでなく、実は預金の余剰に起因するものだ。

こうした預金の伸びも、QQEが終われば、急速に鈍化する公算が大きい。マネタリーベースを減らす以上、マネーストック(主に預金)の伸びは止まるとみておくべきだ。

第4は市場金利とボラティリティの低下だ。10年国債の市場利回りは、15年10月には0.3%に達した。市場金利がこれだけ低い水準にあるのは、日銀の国債大量購入の結果にほかならない。

金利とボラティリティの低水準が長期にわたればわたるほど、銀行の抱える金利リスクは蓄積される方向となる。物価安定目標の2%が達成され、QQEが終われば、国債利回りは「予想名目成長率+リスクプレミアム」に向かって上昇を始めるだろう。ボラティリティも拡大する。金利リスクの発現のし方は市場金利の上昇スピードによるが、銀行は厳格なストレステストを行っておく必要がある。

(1)高齢化、グローバル化、ITの革新

以上のように、銀行経営は難しい舵取りを迫られる。異次元の経営環境にあることを踏まえれば、リスク管理には平時以上の慎重さが求められる。自己資本の充実もますます重要な課題になる。しかし、リスク回避ばかりに注力するわけにはいかない。取り巻く環境は、高齢化、グローバル化、情報通信技術(IT)の革新のいずれをとっても、一段と加速する。手をこまぬけば、収益基盤は弱まるばかりだ。

例えば、5~10年後には、全国の半分以上の県で65歳以上の人口が減り始める。この結果、個人預金を支えてきた年金流入が減少に転じる。相続が増え、預貯金の県外流出も起きる。筆者の試算では、多い県では相続対象となる預貯金の3割程度に県外流出の可能性が出てくる。これに、もし前述のQQE終了に伴う預金全体の伸び鈍化が重なるようであれば、預金残高が減少し、バランスシートの縮小に直面する金融機関が出てきて不思議でない。ストックビジネスを基本とする銀行にとって、厳しい状況となる。今から次の一手を打たなければならない。

(2)FinTechが広げる事業領域の視野

こうした状況を踏まえ、多くの銀行が国際業務や金融商品の仲介業務の拡充を急ぐ。銀行間の提携強化や統合も大事な選択肢の一つとなる。同時に、進化の著しいITを利用して、事業領域の拡大を視野に入れることが重要だ。

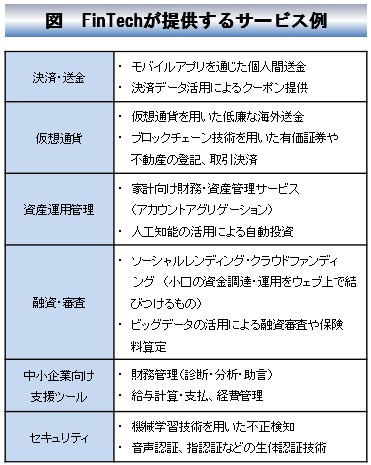

そのヒントを与えるのがFinTechだろう。FinTechは、金融(Finance)と技術(Technology)からなる造語だが、最近注目される理由は、技術革新の多様性にある。モバイル、認証技術、クラウド、ブロックチェーン、ビッグデータ、機械学習がこれに当たる。同時に、センサー、カードリーダー、スマホなどの周辺機器の革新とコスト低下も著しい。これら金融技術と周辺技術が結びついて多彩なサービスを生みだしている(図)。金融版IoT(Internet of Things)といってもよい。

出所:フィンテック提供会社の各社HPを基にNTTデータ経営研究所が作成

FinTechがもつ力の一つは、これらの技術革新が顧客とのインターフェースを大きく変えることだ。単にデリバリーチャネルが、店舗、パソコンからモバイルに変わるだけではない。①小口資金の調達と運用をウェブ上で結びつけるサービス、②複数の金融機関にある口座を一元的に管理するサービス、③決済データを用いた融資審査の登場―などが示唆するように、顧客接点が多様化する。とくに強い影響を受けるのが、家計や中小企業とのインターフェースだ。

もう一つの力は、業種の枠組みを超えた、新たな協業と競争を引き起こすことだ。例えば、多種多様な顧客データを集めてビッグデータ分析を行い、マーケティングや商品開発につなげる動きがある。この場合、収集するデータを金融、小売、不動産などの従来の業種の枠組みに限定する理由はどこにもない。データの収集範囲が広がれば広がるほど、業種を超えたビジネス展開を模索する企業が増える。実際、最近は小売業が銀行子会社を通じて決済や融資に乗り出す事例が目立つ。これも、より多様なデータを集めて、マーケティングや商品開発への活用を進めることに狙いの一つがある。

銀行は、こうしたFinTechの特徴を生かして、事業領域の拡大を展望することが求められる。例えば、他業との連携で売り上げや顧客行動のデータを取り込み、口座履歴などと組み合わせてビッグデータ分析し、融資や投資助言に活用することが考えられる。あるいは、ネット(地元)商店街の開設のように、新たな事業領域への拡張も考えられる。FinTechが生みだす多様な可能性の中から、自らのビジネスモデルに合った事業領域を探る必要がある。

こうした可能性を踏まえれば、銀行には、そして他業にも、意外に明るい未来が広がる。しかし、他業の迅速な動きを眺めれば、残された時間は案外少ない。2016年を、眼前に広がる「革新の海」の中から、チャンスをつかみとる1年としなければならない。