貿易摩擦等の動向を受けたICT関連機器産業の今後の課題

社会システムデザインユニット

シニアコンサルタント 栗原 章

今年9月24日、米国による中国からの輸入品目に対する3回目の追加関税、および中国による米国からの輸入品目に対する報復関税が同時発動された。

今年7月以降、中国による知的財産権侵害を理由に、米国が1974年通商法301条(Section 301 of the U.S. Trade Act of 1974)に基づき中国からの対象輸入品目への輸入関税率を引き上げたことを受けて、中国が米国からの対象輸入品目への輸入関税率を引き上げる報復措置を実施し、この応報が継続している。

輸入国における輸入関税率が引き上げられた場合、一般的には対象品目の同国への輸出には輸出数量減少の圧力がかかる。

従って、輸入関税の引き上げは対象品目ならびに関連品目のサプライチェーン、および当事国の国内産業に少なからぬ影響を及ぼす。

現状、全世界における物品貿易の過半を中間財が占めている。これらの中には昨今の情報産業の発展を支えるICT関連機器の部分品も含まれる。

本稿では、全世界における貿易摩擦(関税措置)の現状を概観するとともに、昨今の貿易摩擦を含む貿易環境の変化がICT関連機器産業に及ぼす影響や今後の課題について考察する。

2.1 WTO協定に基づく関税措置

WTO加盟国(約160カ国、全世界の貿易量の約9割)が国際貿易において遵守すべき規定として、WTO協定がある。同協定は国際貿易に予見可能性を与えるとともに、不公正貿易に対し、加盟国自身による関税・非関税措置を認めているほか、WTO紛争解決手続きによる救済手段を提供している。

ここでは、WTO協定に基づく関税措置について簡潔に概観する。1

◆アンチ・ダンピング関税(AD)措置:

輸出国の国内価格よりも低い価格による輸出の事実があり、それによる輸入国の国内産業に被害があると判断される場合に、価格差相当額を上限に賦課される関税措置。

◆補助金相殺関税(CVD)措置:

政府補助金を受けて生産された物品の輸出が輸入国の国内産業に損害を与えている場合に、当該補助金の効果を相殺する目的で賦課される関税措置。

◆セーフガード(SG)措置:

特定品目の貨物の輸入の急増が、国内産業に重大な損害を与えていることが認められ、かつ、国民経済上緊急の必要性が認められる場合に、損害を回避するための関税の賦課又は輸入数量制限措置。

上記の措置は各国の国内法において実行される。当事国間における協議で解決に至らなかった場合、WTO紛争解決手続きに移行する。ただし、WTO紛争解決手続きには多額の費用と時間を要するため、措置対象国は、措置発動国による関税措置を受け入れる場合もある。

2.2 各国による関税措置に係る調査開始状況

次に、上記で説明した関税措置(AD/CVD/SG)それぞれについて、主要なWTO加盟国の措置活用状況を概観する。

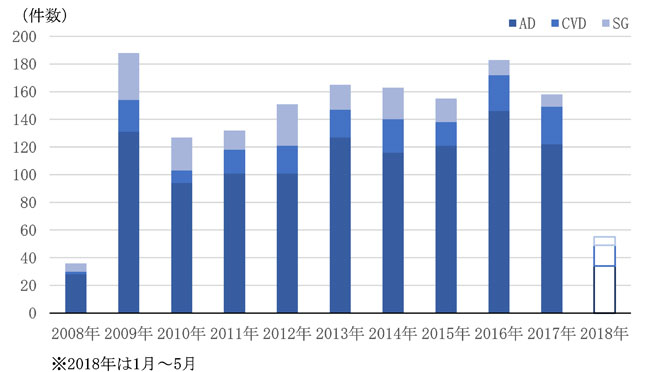

下図は、2008年以降の各措置について、WTO加盟国による調査開始件数(WTOに対して、調査開始の旨を通報した件数)を集計したものである。図表をみると、全調査件数のうち、7割程度がAD措置となっており、件数は増加基調を辿っている。

――――――――――――

- 1 経済産業省HP(http://www.meti.go.jp/policy/external_economy/trade_control/boekikanri/trade-remedy/index.html)を参考。

出所:WTO 「Trade Monitoring Database」を基に筆者作成

出所:WTO 「Trade Monitoring Database」を基に筆者作成 出所:WTO 「Trade Monitoring Database」を基に筆者作成

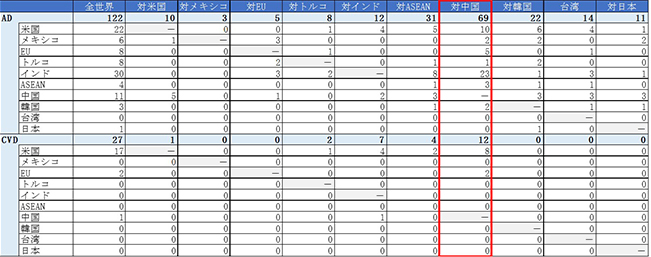

出所:WTO 「Trade Monitoring Database」を基に筆者作成2017年通年における主な調査開始国および被調査対象国別の調査開始件数をみると、被調査対象国のうち、AD/CVD措置ともに約半数が中国となっていることが分かる。

AD調査に関しては、EUやインド、ASEAN、韓国による調査開始件数の約半数を占めている。また、CVD調査に関しては、米国とEUによる調査開始件数の約半数を占めている。

2.3 WTO協定に基づかない関税措置

一方で、各国の貿易救済措置および関税措置について、全ての措置がWTO協定に基づいたものではない。ここでは、各国独自による関税措置の法的正当性について整理する。

昨今の米中貿易摩擦は特に象徴的な事例である。米国による関税措置は、米国の国内法が法的根拠になっている。

結論として、各国独自による関税措置は無条件でWTO協定上正当化されるものではない。WTO協定は、多角的貿易体制を基本とした理念に基づく協定であり、WTO協定の紛争解決手続に関する規則及び手続に関する了解(DSU)第23 条では、「各国独自の判断による一方的な貿易救済措置」を禁止している。

従って、米国による中国への通商法301条に基づく追加関税措置は、WTO協定上は正当化されず、中国からのWTO提訴により同措置がWTO協定違反であると判断された場合、米国はWTOから措置是正等の勧告を受けることとなる。

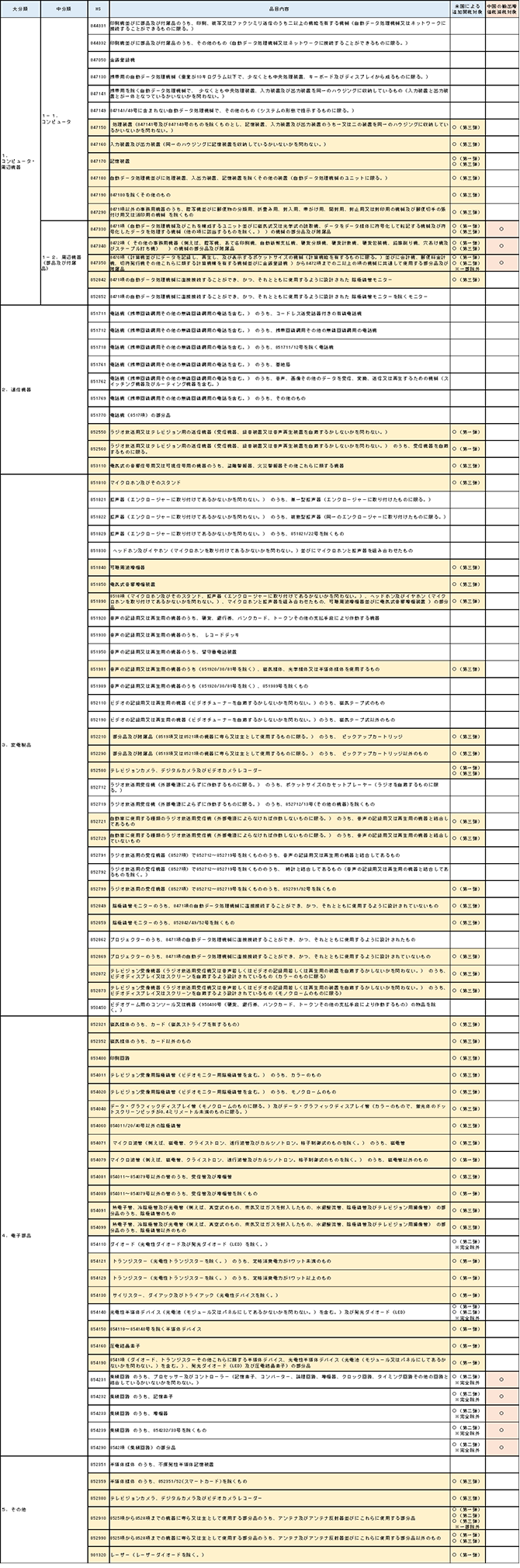

3.1 ICT関連機器のHS分類

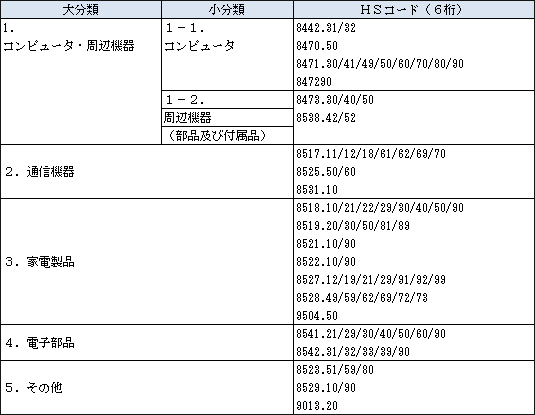

関税措置によるICT関連機器産業への影響分析にあたり、ICT関連機器をHS分類ベースで定義する。国連貿易開発会議(UNCTAD)では、大きく①コンピュータ・周辺機器、②通信機器、③家電製品、④電子部品、⑤その他、の5つに分類されている。

下記に、それぞれのカテゴリ毎に属する品目のHSコードを整理した。本稿では、下表の品目をICT関連機器として定義する。

図表3 ICT関連機器の対象HSコード(6桁)

出所:UNCTAD 「UPDATING THE PARTNERSHIP DEFINITION OF ICT GOODS FROM HS 2012 TO HS 2017」より筆者作成

出所:UNCTAD 「UPDATING THE PARTNERSHIP DEFINITION OF ICT GOODS FROM HS 2012 TO HS 2017」より筆者作成3.2 ICT関連機器を対象としたAD/CVD/SG調査件数措置

前項で定義したICT関連機器を対象とした全世界におけるAD/CVD/SG調査件数(2008年~2018年5月)を整理する。

上記期間中に開始された調査件数は、AD調査(11件)、CVD調査(6件)、SG調査(4件)であった。件数としては小規模であるものの、AD/CVD/SG調査件数のうち、CVD調査のうち1件(調査開始国は日本、被調査国は韓国)を除き、全ての調査案件で中国が被調査国となっているのが大きな特徴である。

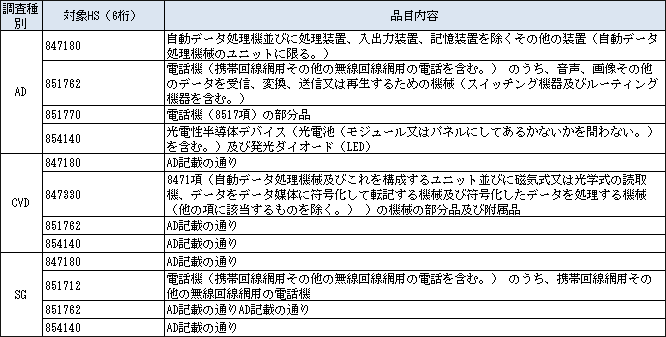

各調査において対象となった品目(HSコード、6桁ベース)については、下表の通り整理した。

図表4 各調査の対象となったICT関連機器

出所:UNCTAD 「UPDATING THE PARTNERSHIP DEFINITION OF ICT GOODS FROM HS 2012 TO HS 2017」およびWTO「World Trade Database」より筆者作成

出所:UNCTAD 「UPDATING THE PARTNERSHIP DEFINITION OF ICT GOODS FROM HS 2012 TO HS 2017」およびWTO「World Trade Database」より筆者作成以上より、ICT関連機器を対象としたWTO協定に基づくAD/CVD/SG調査は、ごく一部の品目であること、かつ、ほぼ全ての品目が中国を対象としていることから、全世界の関税措置におけるICT関連機器への関税措置件数のウェートは非常に小規模となっていることが分かる。

なお、米国からの調査対象(AD/CVD/SG)となったのは一品目のみ(光電性半導体デバイス、HS:854140)であった。同品目は、米国による追加関税(第二弾)対象リストに挙がったものの、適用除外されている。

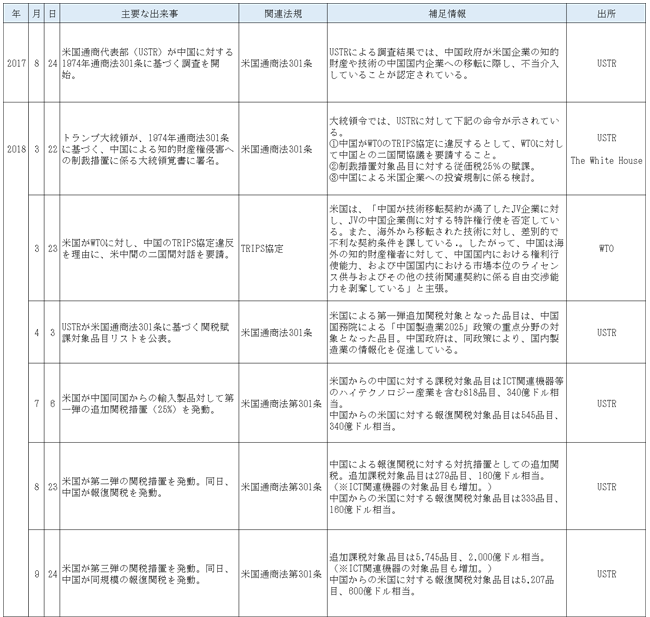

4.1 米中の貿易摩擦の経緯

米中の貿易摩擦の経緯を下表にまとめた。

出所:各組織の公式HPを基に筆者作成

出所:各組織の公式HPを基に筆者作成4.1.1 米国の視点2

1974年通商法第301条は、1974年に制定された米国包括通商法のうちの一条である。同条は、米国を取り巻く貿易環境を公正なものに保つために、米国に対して不公正な輸出をする国に対し、大統領の権限で制裁(追加関税)を課すことを認める法律である。

なお、同条による追加関税賦課の対象となるリストはITA(米国商務省国際貿易局)が作成する。ITAでは、USTRが実施する追加関税対象品目を決定する際に、米国国内の消費者や企業、労働者に与えうる損害を最小限に抑制するように配慮している。

今回の中国への301条調査は、USTRがトランプ大統領からの命により2017年8月18日に開始したものである。調査対象は、中国国内における技術移転、知的財産、技術革新に係る法律や政策等である。

USTRは、本調査に係る公聴会やパブリックコメントの募集等により、およそ70に及ぶ証拠書類を入手した。これらの書類の分析から、USTRは中国政府が中国国内に進出する米国企業に対して下記の政策を実施しており、これらが不正なものであると結論付けた。

●中国政府は、米国企業からの技術移転において、海外企業との合弁事業に係る規制、外国投資規制、行政審査およびライセンス付与プロセスを強制している。

●中国政府は、米国企業にとって差別的なライセンス付与プロセスを利用して、米国企業から中国企業に技術を移転させている。※1974年通商法第301条調査における公聴会にて、USTRが「中国製造2025では、中国企業が特定の技術やノウハウに対する買収や投資を行うことを促進する内容となっている」と指摘している。

●中国政府は、大規模な技術移転が実施される投資案件および買収案件に介入している。

●中国政府は、貴重なビジネス情報にアクセスするために、米国のコンピュータネットワークへのサイバー侵入を支援している。

また、上記の政策による米国経済への損害額は少なくとも年間で500億ドルに達すると推計している。

――――――――――――

- 2 USTR「Section 301 Fact Sheet」(https://ustr.gov/about-us/policy-offices/press-office/fact-sheets/2018/march/section-301-fact-sheet)を参考。

トランプ大統領は2018年3月22日、USTRによる調査結果を受けて、以下の内容の大統領令に署名した。

●USTRは、WTOの紛争解決手続に基づき、中国政府の不公平な技術ライセンス慣行に対抗すること。

●USTRは、中国の不公平な政策に起因する米国経済への年間損害額を算出し、これに基づき中国産の特定品目(航空宇宙、情報通信技術、機械を含む)に対する追加関税を提案すること。

●関連省庁および機関は、財務省と協力して機密技術の取得を含む中国の投資慣行に対応する措置を提案すること。

以上より、米国は、中国に対し①WTO協定に基づく対応と②WTO協定に基づかない措置の実施により中国に進出しようとする米国企業の救済を試みている様子が伺える。

米国としては、②の措置により現在進行形で拡大する米国企業への被害を抑制する一方で、①の措置により本件における問題の本質的な解決を進める方針であることが明確である。

4.1.2 中国の視点

中国政府は、米国が1974年通商法301条に基づく措置に対抗し報復関税措置を実施している。ここでは、米中貿易摩擦に係る中国側の立場を整理する。

中国政府は、米国による1974年通商法301条調査の公聴会(2017年10月)に応じている。中国側の出席者である中国国際商会、米中商工会議所、中国機電産品輸出入商会、弁護士による主張概要は下記の通り。3

●中国では、WTO加盟以降、イノベーションを促進するために知的財産権保護(外国企業が保有する知的財産権の保護を含む)に係る法整備を進めてきており、整備した法律はWTO協定とも整合する。

●中国機電産品輸出入商会(CCCME)では、直近5年の間、米国が主張するような不公正な知的財産移転等に係る相談を受けていない。

●中国では、中国企業によるM&Aを推奨している。M&Aは民間企業主導で実施されている。

●中国では、技術を含む知的財産の移転に係る取り決めについて、関係者間での合意の上で実施されるとともに、第三者による監督により公平性が担保されている。

●中国政府による中国製造2025や一帯一路政策では、中国企業による海外進出を推奨しているものの、これらの政策は法規や規制のような法的拘束力を有するものではない。同様に、海外進出する国内企業に対して補助金等による支援を促す根拠にもなり得ない。

先に記述した理由により、米国による追加関税措置はWTO協定上正当化されない。当然、中国政府は米国による措置は自由貿易を阻害するものであるとの見解から、対抗措置としての報復関税措置を実施している。また、中国による米国への報復関税措置も同様に、WTO協定上正当化することはできない。

なお、米国との関税応報の裏で、中国財政部は9月5日、中国から輸出される397品目を対象とした輸出増値税の還付率引き上げ実施を表明した(施行開始は9月15日)。これにより、米国からの追加関税措置による増税率による影響は低減するものと思われる。4

――――――――――――

- 3 USTRが10月に開催した公聴会の議事録(https://ustr.gov/sites/default/files/enforcement/301Investigations/China%20Technology%20Transfer%20Hearing%20Transcript.pdf)を参考。

- 4 中国財政部HP(http://szs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201809/t20180905_3010310.html)を参考。

4.2 米国による追加関税対象となったICT関連物品

本件において対象となっている品目の内容を整理する。先ずは、先に示したICT関連機器の対象HSコード一覧をベースに、追加関税対象となった品目を抽出(下表の黄色塗りつぶし部分)した。

図表6 米国による追加関税対象品目

出所:UNCTAD 「UPDATING THE PARTNERSHIP DEFINITION OF ICT GOODS FROM HS 2012 TO HS 2017」およびUSTR公表の関連資料より筆者作成

出所:UNCTAD 「UPDATING THE PARTNERSHIP DEFINITION OF ICT GOODS FROM HS 2012 TO HS 2017」およびUSTR公表の関連資料より筆者作成図表をみると、9月24日の第三弾追加関税時点では、ICT関連機器品目のうち、①コンピュータ・周辺機器に関しては、自動データ処理機や印刷機等を除く製品や部分品および付属品が対象となっていること、②通信機器に関しては、ラジオやテレビ用の受信機が対象となっている一方で、スマートフォンを含む電話機が対象外となっていること、③家電製品に関しては、音声記録機器の部分品が主な対象となっていること、④電子部品に関しては、ダイオードや光電性半導体デバイス、集積回路を除く全ての品目が対象となっていることが特徴として挙げられる。

これらの特徴から、米国によるICT関連機器への追加関税対象は主に部分品であることが分かる。すなわち、今回の米国による1974年通商法代301条調査の結果、ICT関連機器においては、少なくとも中国で生産されるICT関連機器の部分品が米国企業の知的財産権侵害を含む不公正な慣習により、米国国内産業に損害を与えていると結論付けられていることを意味する。

ただし、先述の通り、中国財務部は9月15日より特定品目の輸出に係る増値税への還付率を引き上げている。ICT関連機器における増値税還付率の引き上げ対象品目(表中のオレンジ色で塗りつぶした箇所)をみると、コンピュータ周辺機器の部品および付属品、ならびに集積回路(第二弾の追加関税対象となったが、後に除外対象となった品目群)が対象となっている。

これらの品目については、米国による追加関税による効力(米国への輸出減少圧力)が低減するため、状況によっては今後の追加関税もしくはその他の制裁措置のターゲットとなりうる品目群である。

4.3 今後の見通し

トランプ大統領は中国による報復関税措置が実施されれば、現在対象外となっている品目についても追加関税措置を実施していく意向を示している。一方、中国政府は、米国による追加関税に対しては相応の報復措置を実施する方針を維持している。

このため、今後も米中の関税応報が継続すれば、現在は除外となっているスマートフォン等の消費者向け製品への追加関税も視野に入る可能性がある。

また、中国政府は米国による第二弾追加関税措置発動を受けて、8月23日にWTO提訴を実施していることから、米中の対立はWTO紛争解決手続きの場にも拡大し、更なる対立激化が予想される。

なお、11月にブエノスアイレスで開催予定のG20の場での米中首脳会議実現が模索されているとの報道があるものの、これまでの経緯から、米中間の関係が直ちに改善する見込みは薄いだろう。

今回のレポートにより、技術革新のスピードが著しいICT関連機器産業において、米国にとっては国内マーケットにおける自国企業のシェア確保(自国産業の保護)に加えて、自国企業の知的財産保護が重要な課題であることが明確となった。

言い換えると、今後米国は、自国産業保護のためにWTO協定に基づくのではなく、刻一刻と技術革新が進められ、かつそのスピードが国際競争力の根源となるICT関連機器産業において、迅速な対応を可能とする措置を重視していくことが想定される。これは、他の先進国も米国と同様な姿勢にシフトしていく可能性をも示唆している。

なお、米国は自由貿易協定交渉においても、貿易環境における米国の行動選択の基準を明確に示している。

今年12月30日の発効を控えたTPPにおいても、トランプ大統領就任後の昨年1月に交渉永久離脱を表明する一方、今年8月にはNAFTA再交渉における暫定合意が実現している。これは米国が自由貿易協定交渉において、二国間協議を重視(NAFTA再交渉においても、加盟国との間で二国間協議を実施している。)する姿勢が示されたものである。米国によるTPP交渉離脱の際の声明 “measures designed to promote more efficient markets and higher levels of economic growth” が米国の貿易政策志向を色濃く反映している。

以上の背景より、今後は特にICT関連機器産業においては技術革新のスピードだけではなく、貿易および投資対象国における諸政策や法制度のほか、TPPやNAFTA(USMCA)を含む自由貿易協定等、貿易環境の動向に係る知識・情報の分析に基づく戦略策定の重要性が増していくだろう。