(「月刊金融ジャーナル」2016年2月号より)

相続ビジネスの実態と今後

~ストーリーを描く事業へ~

金融コンサルティングユニット

マネージャー 上條 洋

「相続によって預貯金流出が止まらなくなる」。これは、地方に住む高齢者の預貯金が相続によって、都会に住む現役世代の口座に移転することで、地方の金融機関の預貯金が流出することを意味している。地域金融機関は相続というライフイベントを通じて様々な危機感を持つ一方、一部の金融機関ではそれをビジネスチャンスに変えようとする動きも見え始めている。世代間の利用口座の違いをとらえた上で、地域金融機関における預貯金流出の危機、また相続ビジネスの現場から得られた課題と今後のあり方を紹介する。

おそらく、今後、相続ビジネスを無視して地域金融機関の経営が成り立つことは難しい。これまで高齢者が金融機関に長らく預けていた預貯金が、相続によって、いとも簡単に他の金融機関に流れてしまっては、特に個人分野における預貯金戦略が崩壊しかねないからだ。私自身、様々な金融機関の担当者と会う機会も多いが、これほど多く話題に挙がるテーマは他にない。実際に、100兆円の相続預貯金が金融機関を移り変わるという統計もあり、規模の小さな金融機関であれば、簡単に吹き飛んでしまうほどの可能性をはらんでいる。

その相続預貯金の移転を生んでいる要因は、進学や就職による居住地域の移転などによって、親世代(高齢者)と異なった金融機関を利用するようになった子世代(現役世代)だが、もし子世代が親と同じ金融機関を利用していたら、例え相続が発生したとしても、同一金融機関内での預貯金の付け替え処理のみとなり、金融機関をまたがる大規模な資産移転は起こらない。

しかしながら現在は、インターネット専業銀行・流通系銀行などの新たな銀行の台頭により、親世代の金融機関と、子世代の金融機関が大きく異なる状況となっている。

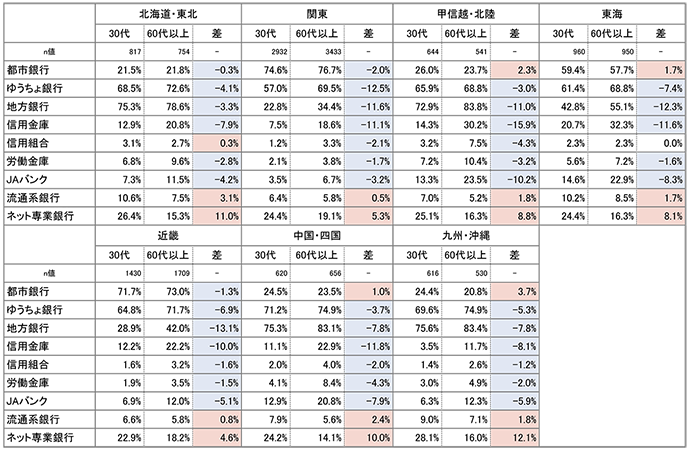

数十年先の将来を予測する意味で、30代を子世代(相続人)、60代以上を親世代(被相続人)と見立て、それぞれの業態別の口座保有率を地域ごとに比べてみた(図表1)。

まず、地域間で60代以上と30代の口座保有率を比較してみると、関東や近畿のような大都市圏を含む地域では、30代の都市銀行口座保有率が70%を超える一方、中国・四国、九州・沖縄では、60代以上の地方銀行口座保有率が70%を超えており、地方に親が暮らし、都会でその子供が働くような家庭が多いほど、地銀から都銀へ相続預貯金が移転する可能性が高い結果となっている。

また同一地域内で、30代と60代以上の業態別の口座保有率を比較したところ、地銀、信用金庫、JAバンクに、大きな差が見られた。特に、甲信越・北陸地域は、60代以上で3人に1人(30.2%)が信金の口座を保有しているが、30代になるとこの比率が10人に1人(14.3%)に低下し、これはたとえ親世代と子世代が同一地域内に居住していたとしても、相続によって信金から地銀へ業態をまたいだ預貯金移動が起こることを示唆している。

つまり同一地域内での預貯金移転と、地域をまたいだ預貯金移転により、信金・JAバンクから地銀へ、地銀から都銀への流れが見て取れる。

図表1 地域別・業態別の30代と60代以上の口座保有率

出所:NTTデータ経営研究所(2015年1月調査)

(1)収益を生まない相続事務

では、預貯金流出が懸念される地域金融機関の現場は、現在、どのような状況なのだろうか。営業店の声を整理すると、名義変更手続きの相続事務に追われている実態が浮かび上がる。

名義変更手続きとは、親が亡くなった後、その子供や配偶者が、親名義の口座を相続人(子供・配偶者)の名義に変更する手続きであり、親名義の口座を持つ金融機関に求められるものであるが、これは誤った相続人への預貯金支払いリスクを排除するために、遺言書、戸籍謄本等を読み取る専門知識と、複雑な家系の場合、相続人と何度も協議する対応が求められるなど、非常に煩雑で厳格な手続きとなっている。

これらの手続きは、被相続人の口座を管理する預貯金流出側の金融機関に求められるものであり、相続預貯金が少ない場合、簡易相続という負担のかからない手法も取られてはいるが、実際、高齢者の口座保有率の高い地方のゆうちょ銀行、地銀、信金などでは、年々事務負担が増しているようだ。

(2)相続の負のスパイラル

相続に関する事務負担が増すとどうなるか。最も重大な影響として考えられるのが、相続関連の金融商品・サービスを企画・開発・提案する時間が確保できなくなり、高齢者や現役世代の顧客囲い込みが図れなくなることである。相続は、生前から相続時にかけて、保険商品、資産運用商品、遺言信託などの預かり資産ビジネスを、被相続人、相続人の両方に提案できるチャンスであるが、事務負担が増せば増すほど、顧客へのアプローチが困難になり、結果、「相続預貯金が流出⇒名義変更事務が増加⇒金融商品・サービスを提案できず⇒相続預貯金が流出⇒名義変更事務が増加」といった負のスパイラルに陥る。

では、この負のスパイラルを断ち切り、相続をきっかけにして取引を拡大させるためにはどうしたらよいのだろうか。

(3)業務の棚卸しと明文化

もう一度立ち返って、相続によって事務負担が増す根本的な原因は何か。営業店から聞こえてくるのは、「戸籍謄本を読み取るのに時間がかかる」「金融、税務、法律の知識が求められ、非常に専門的」「手続きが複雑で、インターネットに移行できない」「二重払いリスクを回避するために、手続きがどうしても厳格になる」などだ。

これらの原因をさらに分析すると、「業務が標準化できておらず属人化(ブラックボックス化)している」という問題に行き着く。つまり、専門的でリスクが高く、複雑であるがゆえに、明文化・標準化がなされず、そのため営業店の特定の職員に相談・事務が偏り、その結果、第三者の牽制が効かなくなることで、非効率なプロセスが放置される、という論理だ。

これらを改善するためにまず必要なことは、当然ながら業務の棚卸しと明文化を地道に行うことだと考えている。棚卸しをしてみると、複雑だと思っていた相続手続きが、実は一部の家系パターンに偏っており大半は標準化できることなどが見えてくるはずだ。その上で、標準化、明文化された事務プロセスのマニュアル化、センター集中化などを進めればいいのではないだろうか。

(4)収益を生むライフイベントに

負のスパイラルを断ち切ることは並大抵のことではないが、一方でこのことを相続ビジネスの目標にしてはならない。なぜなら相続の事務手続き、特に名義変更手続きは、相当の事務負担をかけながら子世代が持つ金融機関に預貯金流出させている行為に他ならず、前述の業務の棚卸しと明文化により事務プロセスが効率化され、一定のコスト削減につながったとしても、新しく収益を生むことや、預貯金流出を防止することにはつながらないからだ。

本来の相続ビジネスの目標は、相続というライフイベントをきっかけにして、親世代や子世代の顧客と長くお付き合いしてもらえる関係を作り、地域金融機関として時代に応じて成長し続けることである。そのためには、相続=(イコール)事務負担という姿勢ではなく、収益を意識した姿勢が求められ、新しい商品・サービスを企画・提供し続け、既存顧客を守り、新規顧客を獲得することが必要である。

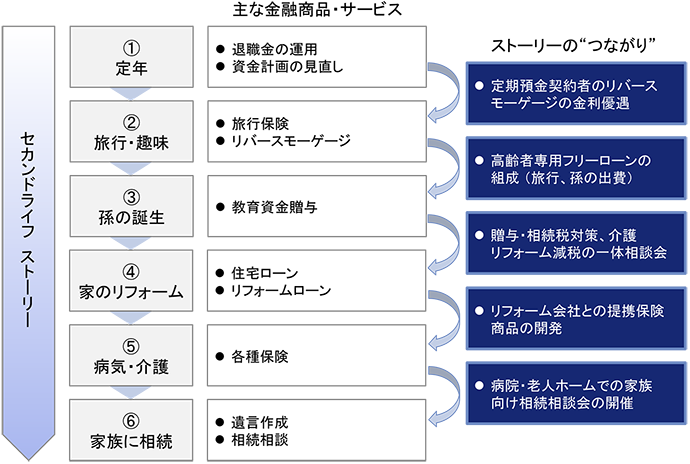

では、相続ビジネスにおいて、新しい商品・サービスを考える上で重要なことは何だろうか。一言でいうならば、相続を単発のイベントとしてとらえるのではなく、顧客のセカンドライフをストーリー(物語)として描くことだと考えている(図表2)。

セカンドライフのイベントの多くは、「定年退職→旅行・趣味」、「自宅のリフォーム→介護」、「病気→相続」といったように一つ一つにつながりを持つイベントが多い。これらのイベントの“つながり”に着目し、金融商品・サービスにも“つながり”を持たせ、例えば年金定期預金を開設してくれた顧客には、保険料が低い海外旅行保険を提供するなど、顧客のセカンドライフをストーリーとして意識すると新しい企画も考えやすくなり、顧客の幅も広がる。

さらに、相続定期預金といった相続時の預貯金の移動に着目した金融商品を用意する地域金融機関も多いが、本当に顧客のことを考えれば、相続の時だけ金融商品・サービスをセールスする金融機関よりも、生前から例えば年金、介護、自宅のリフォームなど、セカンドライフの全てを面倒みてくれる金融機関の方が魅力的であり、また金融機関としても新しい商品・サービスを企画する検討の幅が広がるはずだ。

図表2 セカンドライフストーリーとしての相続ビジネス (イメージ)

出所:NTTデータ経営研究所

こう考えると、金融サービスとは個人のライフイベントの表に出るものではなく、常にその生き方を資金面で支える黒子ではないかとつくづく感じる。顧客の人生の終焉まで、家族と幸せに、そして華々しく生きてもらえるにはどうしたらいいか。ストーリーのある商品・サービスを企画・組成することが金融機関としての務めなのではないだろうか。