(「税務弘報」2012年12月号より)

マイナンバー導入を機に記入済み申告の実現を

|

はじめに

国民1人ひとりに番号を振ることで,社会保障をこれまで以上にきめ細やかに,かつ的確に行うことを目指す番号制度,いわゆる「マイナンバー制度」の導入が検討されている。

急速な高齢化・少子化,女性の社会進出,雇用形態の多様化等,社会構造の変化によって社会保障や生活の安心が揺らいでいる今の日本社会において,番号制度は新しい社会基盤となりうるインフラであり,ぜひ実現してほしい。

この制度を導入するためのマイナンバー法案は,現時点(10月9日)では成立していないが,報道によると臨時国会での成立を目指しているという。今のところ政府は2014年半ばに国民と法人に固有の番号を交付し,2015年1月以降に社会保障分野,税分野,防災分野の可能なところから利用を始める予定をしている。

Ⅰ マイナンバー法案が成立しても番号制度は完成しない

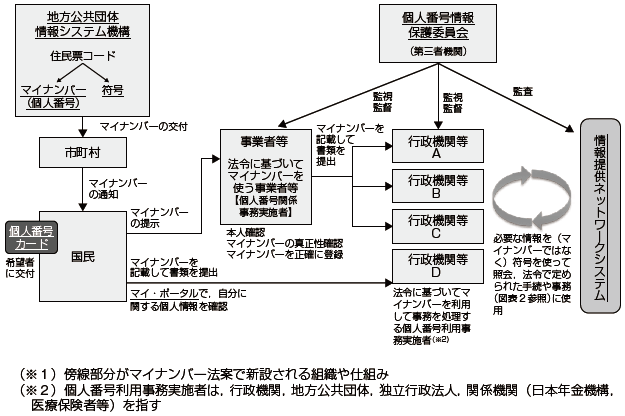

図表1:マイナンバーの発行・活用イメージ

|

マイナンバーが交付・活用されるイメージをまとめたのが図表1である。市町村を通じて国民に交付されるマイナンバーは,国民から直接あるいは民間事業者や税理士,社会保険労務士等の委託を受けた代理人等(個人番号関係事務実施者)を通じて間接的に集められ,法令でマイナンバーを利用することが認められた行政機関等において活用されることになる。マイナンバーに紐づく個人情報の取扱いを本人と専門機関がチェックする仕組み(個人番号情報保 護委員会,マイ・ポータル)も設けられる。

本誌読者の多くは,この中の「個人番号関係事務実施者」に該当すると思われる。番号制度が導入されれば,税務当局に提出する法定調書や申告書,申請書に提出者や控除対象者,金銭受領者等のマイナンバーを記載することになる。このため,マイナンバーの収集・記載義務や個人情報保護対応が必要になる(詳細は拙稿「「マイナンバー」で何がどのように変わるのか」『企業実務』2012年8月号)。

法案=番号制度と思われがちだが,法案が成立しても番号制度の全容が決まるわけではない。マイナンバー法案自体は図表1で示した仕組みが機能する上で必要となる付番,マイナンバーの利用範囲,情報連携,個人情報保護,罰則といった制度の根幹部分について規定しているだけで,マイナンバーや個人番号カード,マイ・ポータルをどの場面でどのように利用するのか(以下,「ユースケース」という)や具体的な運用方法等は決まっていない。

これらは今後の検討を経て,関連する個別法の改正や省令,ガイドライン等が整備されることで決まっていくのである。つまり,マイナンバー法案の成立によって番号制度の「屋台骨」はできるが,「家」は完成しないのである。

Ⅱ 国民や事業者のメリットになるユースケースが必要

番号制度の完成に向けて,残された大きな課題の1つがユースケースの充実である。法案で列挙されているマイナンバーのユースケースは,図表2で示すように,年金や雇用保険,福祉等に係る資格取得・確認,給付額の調整といった法定事務に関して,関係する行政機関同士が情報連携する際の利用が中心で,これまでも行われてきたものである。制度の受益者であるはずの国民や民間事業者の負担軽減や利便性向上に直結するユースケースはほとんど挙げられていない。

図表2:マイナンバーの主な利用範囲

(出所:内閣官房 国会提出法案 行政手続における特定の個人を識別するための番号の利用等に関する 法律案(マイナンバー法案)概要) |

|||||||||||||

その理由は,番号制度を「スモールスタート」させるためと筆者は理解している。政府は,既存の手続から利用を始めることで新制度の導入を円滑に進め,番号制度を「小さく産んで,大きく育てる」方針なのである。

この方針には次のような問題がある。まず,この問題に関心を抱き経緯を見てきた者には理解されるだろうが,一般の国民や民間事業者には理解されないおそれがある。実際,政府が実施した調査結果を見ると国民の8割は番号制度を認知していない(内容も含めて認知しているのは2割弱)。

加えて,マイナンバーの収集・記載義務が課されることになる多くの民間事業者には,義務対応の負担感が先行し,番号制度は民間の負荷を増すだけの制度と捉えられてしまうことが危惧される。民間事業者はマイナンバーの法定調書への記載義務があることは比較的認知し始めているようだが,現時点では民間利用が認められておらずメリットが見出せないとして,必要最低限のコストや事務対応で乗り切ろうという態度が散見される。

より深刻な問題は,理解が進まない結果,国民の参加(マイナンバーの利用,カードの取得・携帯等)や事業者や代理人の協力(マイナンバーの収集,真正性確認,マイナンバー付き書類の提出等)が進まない可能性があることである。番号制度は,国民がマイナンバーを告知し,受け付ける民間事業者や代理人が番号付きで情報を登録,提供して初めて行政機関ひいては社会全体での情報の有効活用が可能になる。

逆に,国民がマイナンバーを告知せず,民間事業者や代理人がその正確性のチェックや番号の登録,番号付きでの情報提供をしなければ,番号制度は機能しない。国民や民間事業者,代理人の認知や理解,協力を得ることの重要性はもっと認識されてもよい。

こうした問題の根本には,自分の生活や事業にマイナンバーがどう関わり,どのようなメリットがあるのかをイメージできないことがあるのではないか。そうだとすると,求められるのは,たとえ「スモールスタート」であっても,番号制度が導入されれば実現できる国民や民間事業者のメリットになるユースケースの早急な提示だと考えられる。ここからは,そのようなユースケースとなりうる一例として「記入済み申告」を紹介したい。

Ⅲ 記入済み申告とは?

記入済み申告とは,雇用主や金融機関等から提出された情報(源泉徴収票等の法定調書やその他資料情報)に基づいて,税務当局が納税者情報や所得金額,控除金額,税額を申告書に事前に記入した上で納税者に提示し,納税者が記入内容を確認するだけで申告が終了する仕組みである。

納税者の申告書作成負担の緩和を主目的として実施されており,北欧諸国から欧州,アジア等,賦課課税か申告納税かを問わず各国で導入が広がっており,その数は20か国にのぼっている(図表3)。

図表3:記入済み申告(所得税)の導入国(導入年)

(出所:OECD(March 2010)“Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2010)”,OECD(March 2010)“Survey of Trends and Developments in the Use of Electronic Services for Taxpayer Service Delivery”,他OECDレポート等関連資料に基づ いて作成) |

OECDは記入済み申告について,「この十数年間の税務当局の業務変革や技術の活用の中でも最も重要な進歩の1つ」として注目しており,加盟国と一部の非加盟国の税務行政を比較する定期レポートにおいて,ここ数年,記入済み申告を毎回取り上げている。また最近では,「税大ジャーナル」でもテーマに取り上げられる等,国税庁の関心の高さもうかがえる。

筆者も早くからこの取組みに着目しており,導入国のスウェーデンとオランダを2010年に訪問している。

両国を調査したところ,記入済み申告はITを活用した行政サービスの中で,国民やメディアから最も評判がいい行政サービスであった。また,法人に対しても記入済み申告サービスを提供する(スウェーデン),小規模零細企業向けに法定調書を電子で提出するためのフリーソフトを提供する(スウェーデン),大口の提出義務者と定期的な意見交換の場を設ける(スウェーデン,オランダ)というように,個人納税者だけでなく,民間事業者の負担軽減やメリットを考慮した対応をしている点も注目すべきである。

Ⅳ 番号制度を活用すれば記入済み申告が可能に

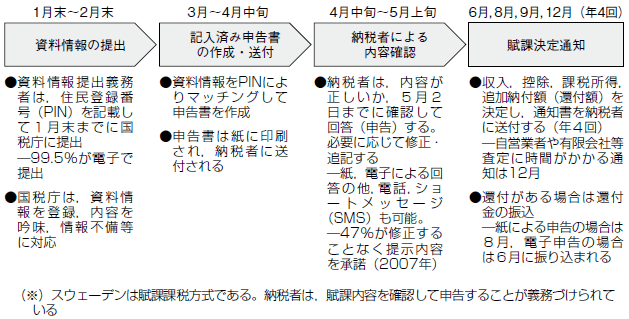

図表4:スウェーデンの記入済み申告の流れ

(出所:OECDレポート及びスウェーデン担当者へのインタビュー(2010年9月)に基づいて作成)

|

記入済み申告制度の手続は,(1)資料情報の提出,(2)記入済み申告書の作成,(3)記入済み申告書の納税者への送付,(4)納税者による内容確認,(5)納税者による修正内容の確認,(6)(賦課決定の場合)所得額と納付額(還付額)の納税者への通知の大きく6つのステップで構成される。図表4はスウェーデンの場合の記入済み申告の流れである。

これだけのやり取りを事業者(法定調書の提出義務者),納税者,税務当局の間で限られた期間内に実施するためには,実務的にいくつかの要件を満たす必要がある。具体的には,次に掲げるものなどである。

- 名寄せのための番号

- 充実した資料情報制度

- 資料情報の提出の電子化

- 簡素な所得控除

- 大規模な税務情報処理システム

- 簡便な納税者対応の仕組み

これらの要件の多くは,番号制度を契機に日本でも整いつつある(図表5)。まず,マイナンバーや法人番号は,図表2にあるように税務事務での活用が想定されており,納税者を一意に特定し資料情報の正確かつ効率的な名寄せを可能にする。番号制度の導入に合わせて国税庁の情報システム が改修されれば,こうした名寄せにも対応できるだろう。

図表5:記入済み申告の主な実務要件とわが国の状況

|

次に,個人番号カードには公的個人認証サービスが標準搭載される予定のため,オンラインでの納税者とのやり取りを想定した場合,本人認証の仕組みが整うことになる。マイ・ポータルがe-Taxと連動すれば,前述した(3),(4),(6)のステップに必要な税務当局と納税者や税理士とのオンライン上でのやり取りが可能になる。

さらに,2014年1月1日以後は,法定調書の提出枚数が1,000枚以上の大口の提出義務者に電子による提出義務が課せられる。これにより,電子化率は95%にのぼることになると言われている。

このように,番号制度を契機に日本にお いて記入済み申告を導入することは現実的な選択肢として検討できる環境になりつつある。

Ⅴ 記入済み申告のメリット

1 申告書作成負担の軽減

日本では年末調整があるため多くの国民は確定申告をしていないと思われがちだが,2,200万人弱が確定申告書を提出するなど,所得税の納税者のおよそ4~5人に1人の割合で確定申告(還付申告を含む)をしている。今後,年末調整のない年金受給者や非正規労働者が増えることを考慮すると,マイナンバーで確定申告が簡素化されることの意義は大きい。

税制や記入済み申告の形態によるため一概には比較できないが,スロベニアでは申告書の作成にかかる時間が141分から29分と約8割も短縮されたという(所得税の簡素化も併せて行われたため,記入済み申告だけの効果ではない)。

納税者が自宅で作成する以外にも税務署や申告相談センターでの「来署型」や税理士に委託するパターンにも対応すれば,パソコンに不慣れな納税者やインストールが面倒な納税者,納税者を支援する税務職員や税理士にもメリットが及ぶことになる。

納税者が申告書を簡単に作成できるようになれば,税理士の業務に悪影響があるのではないかという懸念を聞くことがある。申告納税制度であるわが国は,申告内容について自ら確定する必要があるが,毎年改正される税制については専門家の知見が欠かせない。申告のハードルが単純な手間だけではないことは,来署型の電子申告に人が集まることにも表れているといえよう。後述するように,自主申告制度につながれば,記入された内容確認や追加で申告する内容について,なおさら税理士が果たす役割は大きいのではないか。

2 申告関連事務コストの削減

記入済み申告は,申告書を作成する負担を減らす以外にもメリットをもたらす。申告書を受け付ける税務署や国税情報を収集している地方自治体は,質の高い(間違いが少ない)申告書情報を受け取ることになる。

税務署では,申告書を収受した後,記入漏れ,添付書類からの転記ミス,計算間違いといった納税者のミスをチェックすることに膨大な事務負担がかかっている。さら に,所得税の確定申告書は住民税額や個人事業税を確定するための課税資料として使われていることから,地方自治体にも同様の事務作業が発生している。

記入済み申告が導入されれば,税務署の申告書の収受に伴う事務が大幅に効率化され,執行コストが軽減されることに加えて,地方自治体は納税者が確認を終えて確定した申告情報を国税当局からデータで受け取ることが可能となるため,申告書のチェックに係る事務コスト,申告書のコピー代,データ化コスト(パンチ入力外注費等)を削減することが可能になり,国税当局と地方自治体の申告書に伴うコストが大幅に削減されることになる。

筆者の試算では,確定申告書のパンチ入力コストだけで年間40億円程度を削減できることになる。このような執行コストの削減は,税金の有効活用という観点から最終的には国民の利益になることは言うまでもない。

3 事業者コストの削減

制度とシステム設計次第だが,マイ・ポータル上での確認に同意した納税者に,国税当局が保有している法定調書の情報をマイ・ポータル上に表示することで,事業者の本人交付義務を不要とすれば,事業者負担(郵送代,宛先不明対応コスト等)の軽減にもなる。

記入済み申告はまた,申告書作成を簡素化できるため,給与所得者の自主申告制度の導入に向けての道を開くことにもつながると考えられる。わが国の給与所得者に係る現行の納税制度は,源泉徴収と年末調整とを組み合わせた効率的な制度となっているが,年末調整を行う多くの事業者に,多大の事務負担が生じている。

また,年末調整を適切に行うにあたっては,社員の家族に関する情報を把握しておかなければならないが,把握される方からすればプライバシーの問題が生じることとなる。年末調整だけで納税手続を終える場合は自ら税務申告を行わないことから,タックスペイヤーとしての自覚ができないことも問題である。

年末調整の廃止は納税者と税務当局の申告や事務負担の増加を意味することから,これまで現実的な選択肢となりにくかったが,記入済み申告によりこの状況に活路が開かれるのである。

Ⅵ 記入済み申告の実現に向けて

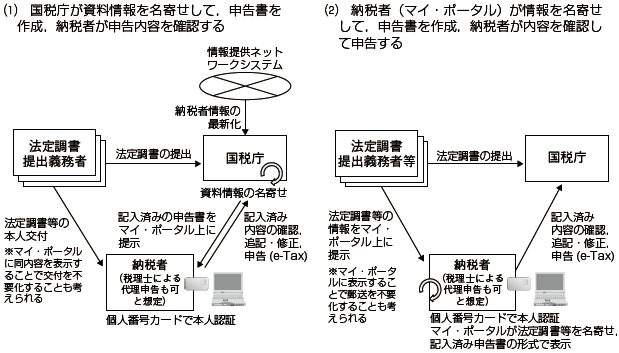

番号制度で整備されるインフラを前提に記入済み申告を実現する場合は,次の2つの方法が考えられる(図表6)。

- (1) 国税庁が資料情報を名寄せしてマイ・ポータル上で表示,納税者が確認・修正することで申告を終える

- (2) 法定調書の提出義務者がマイ・ポータル上に情報を表示,マイ・ポータルが名寄せをして記入済み申告書の形式で表示,納税者が内容を確認して追記した上で申告する

図表6:マイナンバーの発行・活用イメージ

|

(2)は,政府が社会保障・税番号大綱において示しているイメージで,これまでの申告方法の延長にあるサービスとして理解が得やすく,税務当局が保有していない情報(資産の取得価額,医療費等の自己負担額,初年度の住宅ローン特別控除の必要情報等)が事前に記入されるメリットがある一方,マイ・ポータルで読めるよう法定調書の提出義務者等の民間事業者が発行するデータ形式を揃える必要がある。

(1)は本稿で説明した海外事例に則した方法で,納税者サービスとしてわかりやすい,事前記入のため納税者の負担がより軽減されるメリットがある一方,税務当局が保有していない情報は自ら記入する必要があるというデメリットがある。

いずれにせよ,「完全記入」は記入済み申告の必要条件ではないことは重要である。税務当局による「完全記入」ができないために記入済み申告の実現性を疑問視する声も聞かれるが,OECDは,申告書に記入される情報の完全度,納税者のカバー率,紙・電子対応の点で記入済み申告には様々な幅があるものだと説明している。OECDの調査では,導入国(データのないベルギーを除く19か国)のうち,5割以上の納税者に対して完全記入済み申告書を提供したのは6か国であった。

また,始めから完成度の高い記入済み申告を目指すのではなく,段階的に発展させる例も多い。最も先進的とされるデンマークは20年かけて完全記入,完全自動化を達成した。オランダでは,導入当初は給与,年金,各種給付金・手当,不動産価額,奨学金を記入し,その後,貯蓄残高や株式保有,さらに住宅ローン金利,配当というように段階的に記入情報を充実させている。フランスも,給与,年金,法定疾病手当,失業手当,退職金の記入から始め,2年後に株式,借入金,債券も記入できるようにした。

重要なことは,完全に記入することではなく,納税者サービスを充実させる姿勢なのである。「持てる情報をすべて納税者に提示して,納税者に活用してもらおうという考え方です。」(スウェーデンの担当者)

記入済み申告は,マイナンバー法案が想定している利用範囲である税分野に当たるため,マイナンバーを活用する観点からは比較的実現しやすいであろう。番号制度をスモールスタートにとどめるのではなく,1つでも2つでも,国民や事業者がイメージしやすくメリットになるユースケースが求められているのではないか。

【参考文献】

- OECD(March 2010), “Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series(2010)”

- OECD(March 2010), “Survey of Trends and Developments in the Use of Electronic Services for Taxpayer Service Delivery”

- Maja Klun,PhD(2009), “Pre-filled Income Tax Returns:Reducing Compliance Costs for Personal Income Taxpayers in Slovenia”

- 土屋雅一「マイナンバー及びマイポータルを利用した記入済申告制度(Pre-filled Tax Returns)の実現方法について」『税大ジャーナル』第19号(2012.3)

- 森信茂樹・小林洋子「記入済み申告制度―納税者利便のための納税者番号の活用」『国際税制研究』No.22(2009.6.5)

- 森信茂樹・小林洋子『どうなる?どうする!共通番号』(日本経済新聞出版社,2011年)

- 拙稿「「マイナンバー」で何がどのように変わるのか」『企業実務』No.710 (2012.7.25)