コラム・オピニオン 2018年1月4日

銀行業はどこへ向かうか~~通信業と何が類似し、何がちがうか

山本 謙三

類似する銀行業と通信業の経営環境

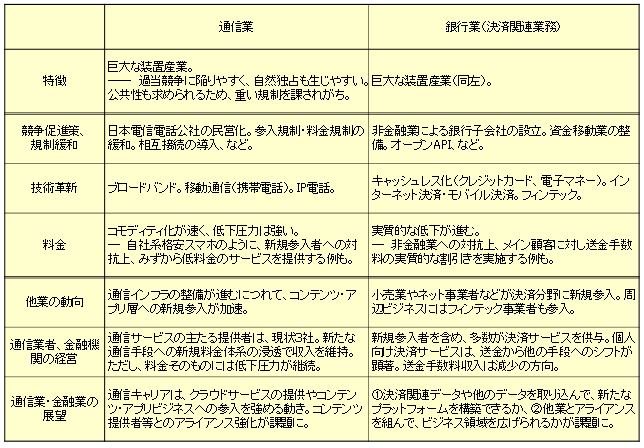

銀行業の経営環境は、通信業に類似している。その理由は、両者とも巨大な装置産業だからだ。事業の中核にあるシステム構築に、巨額の初期費用がかかる。

この場合、サービスをより多く提供するほど、平均的なコストが下がる。経済学でいう「限界費用逓減」だ。

その結果、しばしば過当競争が起きる。できるかぎり多くの顧客を取り込もうと、事業者は価格の引下げに向かいがちだからだ。行き着く先として、市場では自然独占が成立しやすい。

1980年代まで銀行業、通信業が重い規制を課せられていたのは、こうした業界固有の特質が一つの理由だろう。

規制緩和が通信業を大きく変えた

しかし、重い規制を課すことには弊害が伴う。第1に、競争が抑制される結果、イノベーションへの意欲が削がれる。第2に、価格が規制される結果、通信や金融ネットワークを利用した周辺ビジネスが育ちにくい。

このような弊害に配慮して、80年代以降、両業界とも規制緩和や競争促進策が進められてきた。通信業では、日本電信電話公社の民営化を嚆矢として、参入規制や料金規制の緩和、相互接続の導入などが実施された。

この結果、通信キャリアは、電電公社時代の1公社から、現在は大手3社が主たるサービスの提供者となっている。

また、技術革新に支えられて、ブロードバンドや移動通信(携帯電話)など新たなサービスも次々に開発された。周辺ビジネスも、多彩なコンテンツ(音楽、動画)やアプリが提供されるようになり、一大産業を形成するにいたっている(参考参照)。

通信料金は低下圧力が続く

一方、通信料金には低下圧力が働き続けている。ブロードバンドや移動通信などの新たなサービスも短期間でコモディティ化が進む。

事業者はこれに対抗すべく、新たなサービスを開始する都度、新規の料金体系を導入し、その維持に努めてきた。大手事業者によるこの試みは、彼らにとって一定の成功をおさめてきたようにみえる。しかし、それでも格安スマホが登場するなど、料金低下への圧力は根強い。

さらに、コンテンツやアプリ提供の周辺ビジネスでは、多様な料金設定がみられる。利用者に課金するのに代えて、広告収入を収益源に据えるビジネスモデルが増えている。

こうした競争環境を踏まえ、通信キャリア自身も収益源の多様化を急ぐ。クラウドなどの提供のほか、コンテンツやアプリの提供業者とアライアンスを組んで、通信キャリアみずからが周辺ビジネスに参入する例が少なくない。

決済サービスもイノベーションが続く

では、銀行業はどうか。銀行業も、90年代の銀行・証券の相互参入を嚆矢として、非金融業による銀行子会社の設立、資金移動業の導入など、多くの競争促進策が進められてきた。

また、業務面での規制緩和も数多く講じられてきた。昨年の銀行法の改正で、銀行にオープンAPI(注)の検討が義務づけられたが、これは、通信業における相互接続導入に類似した動きといえる。

(注)Application Programming Interface。銀行は従来、システムの安全性確保のため、外部のソフトウェアとのデータ連携を限定的にとどめてきた。これに対し昨年の銀行法改正では、外部のソフトウェア開発を促進すべく、銀行に対しインターフェース開放の検討を義務づけている。

こうした様々な施策を背景に、小売業、ネット事業者、鉄道会社など非金融業が相次いで決済分野に参入している。その多くはクレジットカードなどの決済サービス提供に特化したものだが、一部は銀行免許を取得し、預金・貸出を含めたフルサービスの銀行業務を担える枠組みとなっている。

この間、新たな決済方法や決済手段の開発も進んできた。インターネット決済やモバイル決済など、多様な決済チャネルが提供されるようになり、クレジットカードや電子マネーなどの新たな決済手段も、広く使われるようになった。

あわせて、決済・金融ネットワークを利用した周辺ビジネスも、数多くの事業化が進められている。家計簿ソフトやクラウド会計ソフトなど、フィンテックと呼ばれる一部のサービスがその典型である。

非金融業の参入により銀行の収益源は狭まる

こうした競争の激化は、決済サービスの料金面に甚大な影響を与えている。

以前であれば、個人の買い物代金の決済は、現金か、内国為替制度を通じた送金が主流だった。銀行は送金1件ごとに手数料を得る仕組みだった。

しかし、クレジットカードは加盟店に課金する料金設定を採用し、利用者に直接的な負担を課さない仕組みにある。利用者の銀行口座の移動(個人からカード会社への振込)は月1回にとどまり、銀行の手数料収入は減少した。

また、小売業などからの新規参入者は、利用者に負担を求めないばかりか、むしろ利用者にポイントを賦与する戦略をとっている。これは、彼らの狙いが、①本業の顧客囲い込みと、②得られたデータの本業への活用にあり、金融・決済サービス単独で採算を計算しているわけでないことを物語る。

この結果、銀行自身も対応を迫られる。多くの銀行が、大口預金者等に対しポイントを賦与し、実質的な送金手数料の引き下げを行うようになった。

決済サービスにかかる料金は低下圧力が続く

以上のように、決済サービスをめぐる銀行の収入源は狭まるばかりだ。

もちろん、これからも技術進歩は続き、今後も新たな決済ネットワークや決済サービスが生まれるだろう。しかし、銀行業の場合、通信業とは異なり、新たなサービスに対し新規の料金体系を導入し、維持することは容易でない。銀行業と通信業では、事業者の数が決定的にちがうからだ。

銀行界ではこれまで、地域の「固有性」を背景に、数多くの金融機関が存立してきた。今も預金・貸出の分野では地域性に根差す優位性は高い。しかし、決済のように地域性の薄い分野では、サービスの差別化は難しく、料金に低下圧力が働きやすい。

あわせて、非金融業からの新規参入はますます増えるだろう。フィンテックは、銀行に利用を限るものではない。むしろ非金融業による金融事業への参入を容易にする側面がある。

銀行は他業とのアライアンスでビジネス強化に努めること

以上のように、銀行にとって厳しい環境が続く。しかし、銀行には、たしかな優位性もある。非金融業が決済・金融分野に参入を強めるのも、銀行が保有するデータや決済にかかるデータに大きな価値があると認めているからにほかならない。

グローバルな「プラットフォーマー」と呼ばれるアップル、アルファベット(グーグル)、アマゾン、フェイスブック、アリババは、みな金融・決済ビジネスを手掛けている。これもそこから得られるデータを活用すれば、本業の拡大に役立つと信じているからである。

そうであれば、銀行もより多くのデータを収集・蓄積し、解析する体制を整えることで、新たなビジネスを展開する道があるはずだ。すなわち、銀行が「プラットフォーマー」の一角になることだ。

ただし、これにもいくつかの留意点がある。

第1に、銀行が従来保有するデータ――預金口座や貸出関連データ、取引先企業の財務データなど――だけでは、足りない。多くの産業が欲するデータは、企業や家計の金融・経済活動を反映した詳細な個別情報であり、リアルタイムのデータである。これをどう収集するか。

第2に、データの収集が可能なのは、銀行に限らない。とくに日本では、非金融業も銀行の開設を認められている。銀行がやらなければ、非金融業がデータを集めるだけだ。厳しい競争を覚悟する必要がある。

第3に、データの収集、解析、(個人を特定されないかたちでの)データ提供そのものも、新たなビジネスとなりうる。しかし、そこから得られる料金収入はさほど大きくならないかもしれない。競争が激しいうえに、コモディティ化も速く進みそうだ。

これらを踏まえれば、銀行は、みずからの競争上の優位性を一層高めつつ、新規ビジネスの取り込みや既存ビジネスの深堀りに努める必要がある。

競争上の優位性の源泉は、突き詰めれば、①信用評価にかかるノウハウの高さ、②効率的な預金確保を可能とする信用力、③金融・決済関連データに接する機会の多さ、に求められるだろう。

これらの優位性を磨くうえでも、あるいは、新たなビジネス展開を促進するうえでも、欠かせないのは他業との効果的なアライアンスだ。その相手はフィンテック企業かもしれないし、小売業やネット事業者かもしれない。アライアンスは、ビジネスの視野と領域を広げることになり、ウィン・ウィンの関係をもたらしうる。

今後とも、決済関連の料金には低下圧力が働き続ける。銀行業と非金融業の競争はますます激しくなる。銀行に残された時間は少ない。

以 上

【関連コラム】