コラム・オピニオン 2016年8月1日

地方銀行の預金はなぜ鈍ってきたのか?~~タンス預金か、人口動態の変化か

山本 謙三

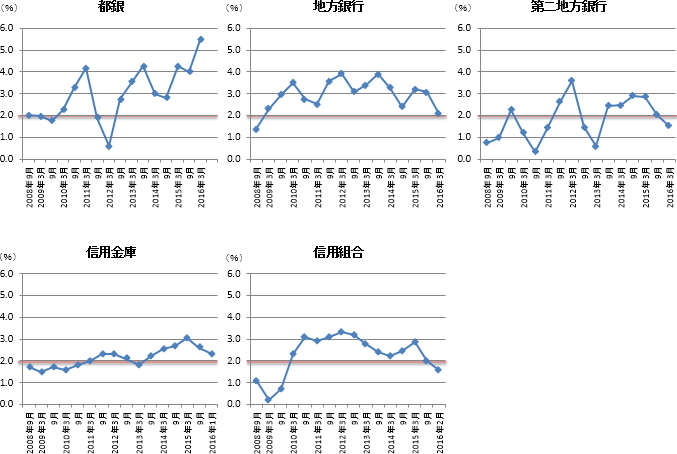

対照的な地域金融機関と都銀の預金動向

昨年度の後半から、地域金融機関の預金の伸び鈍化が目立つ。

預金残高の前年比(以下同じ)は、地方銀行、第二地方銀行、信用金庫、信用組合のいずれも、低下に転じた。たとえば地方銀行は、昨年秋を境に、それまでの3~4%前後から足許2%前後まで低下している(参考1)。

都銀が、法人預金中心に十数年ぶりの高い伸びを示しているのとは対照的だ。

(参考1)業態別の預金残高前年比

日本銀行「民間金融機関の資産・負債」、信金中金 地域・中小企業研究所「信用金庫統計」、全国信用組合中央協会「全国信用組合主要勘定」を基にNTTデータ経営研究所が作成

タンス預金か、人口動態の変化か

考えられる理由は次の二つだろう。

第1は、タンス預金の増加――自宅での現金保有増加――である。

昨年来の相続税制の改正、マイナンバーの導入、マイナス金利政策の開始をきっかけに、タンス預金が増えたと言われる。実際、銀行券の発行残高は大幅に増加した。一方、個人預金の伸びは減速している。

銀行預金を取り崩して、現金に切り替える動きは富裕層中心だろうが、地域金融機関にも意外に大きな影響を及ぼしている可能性がある。

第2は、人口動態――とくに高齢者人口――の変化である。

わが国の高齢者人口(65歳以上)は、全国的にみれば2040年代まで増加が続く。しかし、地方圏だけをとれば、ほとんどの県で2020年代から減少に転じる。

地方圏では、これまで高齢化が早く進んだ分、年金流入の増加テンポも速かった。しかし、高齢者人口の伸びが緩やかになるにつれて、年金の流入額がスローダウンしている可能性が高い。

それと同時に、高齢者人口の伸び鈍化は他界者の増加を意味する。地方で老親が生活する一方、相続人たる子供世代が都会で暮らす例は多い。この場合、相続が発生するにつれて、地方圏から大都市圏への預金シフトが進む(2013年8月「地域金融機関は預貯金の縮小に備えよ」参照)。

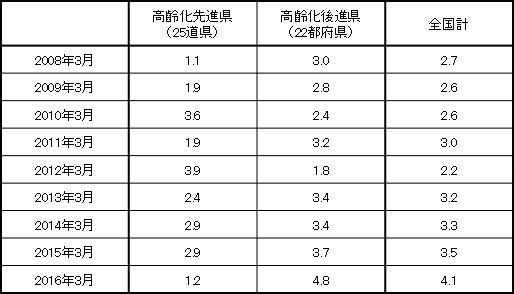

以上を確認するため、高齢者人口が2020年代に減少に転じる「高齢化先進県」と、2040年代以降に減少に転じる「高齢化後進県」に分けて、預金の動向を計算してみた(参考2)。前者は地方圏を中心とする25道県、後者は大都市圏を中心とする22都府県がこれに当たる。

計算結果をみると、「高齢化先進県」の預金の伸びは昨年度中急速に鈍化したことが分かる。逆に、「高齢化後進県」の伸びは大幅に加速した。地域金融機関と都銀の対照的な預金の動きは、こうした高齢化の進展スピードの違いを反映している可能性がある(注)。

ただし、「高齢化後進県(大都市圏)」の預金の高い伸びには、好調な法人預金の影響も大きいことに留意する必要がある。

(参考2)都道府県別の預金残高前年比

(%)

高齢化先進県は、65歳以上人口が2020年代から減少に転じる25道県、高齢化後進県は2040年代以降に減少に転じる22都府県。具体的な都道府県名は、2013年8月「地域金融機関は預貯金の縮小に備えよ」参考1の2を参照。

日本銀行「都道府県別預金・現金・貸出金」を基にNTTデータ経営研究所が作成

残された期間は5~10年

地方圏の高齢者人口は、伸び率が今後さらに鈍化し、2020年代には減少に向かうと予測されている。この結果、相続の発生がさらに増え、地域金融機関の預金吸収環境は一段と厳しくなる公算が大きい。

地方圏の金融機関の預貸率は低いため、資金繰り面から経営が圧迫されることはほとんどないだろう。しかし、経営の軸足が引き続き預金・貸出を中心とするストックビジネスにあることを踏まえれば、預金吸収力の低下は収益を一段と悪化させるおそれがある。

もちろん地域金融機関も手を拱いてきたわけでなく、これまでも預金吸収力の向上に複数の対策を講じてきた。だが、今なお「道半ば」の状態にある印象はぬぐえない。

第1に、地域金融機関は、収益力の底上げを狙って、投信・保険窓口販売の拡充を図ってきた。

実際、各業態の役務取引関係収益は増加してきた。しかし、金融資産の保有が高齢層に偏っていることを踏まえれば、投信や保険の多くも早晩、相続対象資産の一つとなる可能性が高い。これら資産を相続後も地元に繋留できるか否かが、次の大きな課題となる。

第2に、地域金融機関は、インターネット支店の開設や高金利・景品付き定期預金などの導入により、預金の取り込みに注力してきた。

このうちインターネットバンキングは、県外からのアクセスを容易にする一つの手段として、今後もさらなる充実を図る必要がある。

一方、高金利や景品付きの預金は、それ目当てで銀行を次々に乗り換える預金者の存在が指摘されており、コスト・効果の十分な検討が必要となっている。

第3に、一部の地域金融機関は、他金融機関との提携・統合を通じて、預金基盤の拡充を図ってきた。

これまでの提携・統合は、他県所在金融機関との広域連携(ヨコ展開)が中心だった。しかし、地方圏の人口減少を前提とすれば、より狭い圏域(例えば県内)での提携や統合(タテ展開)を含め、多様な選択肢のなかから模索を続けていくことになろう。

同時に、従来の手法を踏襲して預金の確保を図ろうとするだけでは、ネット系銀行や都銀に対抗するのは難しい。預金者の関心が決済の便利さや利用ポイントの獲得に向かっている現在、流通業や運輸業など他業との連携をどう図るかが、喫緊かつ最重要の課題となる。

地方圏では5~10年後には高齢者人口が減少に転じる。それまでに地域金融機関は、預金・収益確保のための態勢整備を急がなければならない。

以 上

【関連コラム】