はじめに

本レポートは「Financial well-beingを軸とした保険代理店の在り方」後編となる。

前編では日本の社会保障および生命保険の変遷、日本国家による資産形成支援、金融教育の最新事例についてお伝えした。後編では、IFA(= Independent Financial Advisor、独立系金融アドバイザー)の先進国であるイギリスの取り組みに触れつつ、本稿テーマである我が国の保険代理店の foresight(あるべき姿)について考察していきたい。

1. イギリスのIFA

前編で述べた通り、イギリスでは、IFAは同国における投資信託の販売チャネルのうち9割弱のシェアを占め、日本よりも定着している。日本においてもIFAを含む包括的な金融サービス提供者が注目されつつあるなか、今後日本の保険代理店がどうあるべきか、投資先進国であるイギリスの取り組みからヒントを探っていきたい。

まず、前段でも述べてきたIFA、「独立系金融アドバイザー」という言葉はイギリス発祥である。1988年の金融サービス法施行により、保険会社の営業社員やブローカー以外の立場でも保険商品の販売が可能となったことがきっかけである。

当時は【① 全保険会社の保険商品を取り扱う、独立した立場】もしくは【② 1社のみの保険会社を取り扱う専属代理店】、いずれかを選択することが保険商品販売の条件だった。これは顧客保護を目的として国家が考案したポラリゼーション・ルールといい、顧客サービス向上のための中立的な金融アドバイザー創出を念頭に置いた規制であった。結果、国家の目論見通り、上記 ① の複数商品の取り扱える独立という選択肢は人気を博し、飛躍的に広まっていく。このような全保険会社の商品を取り扱い、かつ投資信託や年金の提案もできる立場の人を、人々は「独立系金融アドバイザー」と呼ぶようになった。それがIFAの始まりとされる。

今、日本で広がりつつあるIFAは、投資信託を販売できるアドバイザーの表現として使用されることも少なくない。しかし、IFAは文字通り独立系 “金融” アドバイザーであり、独立系 “投資信託” アドバイザーではない。本来の意味に準じてIFAが担う役割としては、イギリスがあるべき姿といえるのではないか。

2004年にポラリゼーション・ルールは廃止され、特定の保険会社複数社の取り扱いが可能な代理店 =マルチタイドエージェントの誕生といった規定改正も経て今に至る。しかし、すべての金融商品を取り扱うことができるというIFAの立場自体は変わっておらず、現在でも主要販売チャネルとして顧客に選ばれ続けている(図表1)。

【図表1】イギリスの主要保険販売チャネルの変遷

ヒアリングなどを基にNTTデータ経営研究所が作成

つまり、イギリスでは、国家の強力な推進によってIFAが増加し、IFAが顧客と商談の場を持つと同時に、顧客も質の高い金融教育を受ける機会が増加していったと推察される。保険も含めた投資信託のみにとどまらない包括的金融アドバイザーが顧客から選ばれ続けた結果、顧客の金融リテラシーも向上したのである。

この例から、すべての金融商品を扱う「IFA = 独立系金融アドバイザー」のような存在が増えることで、国民の金融リテラシー向上、すなわち「ファイナンシャルウェルビーイング」の実現につながることが推測できる。

2. 今後保険代理店が目指すべき姿

これまで、我が国の社会保障の現状、その対応策として加速する国家による資産形成支援の内容、そして民間での取り組みと投資先進国イギリスでのIFAの変遷を見てきた。それらを踏まえ、今後保険代理店が目指すべき姿について考えていきたい。

①脱・「保険屋」代理店ブランディング

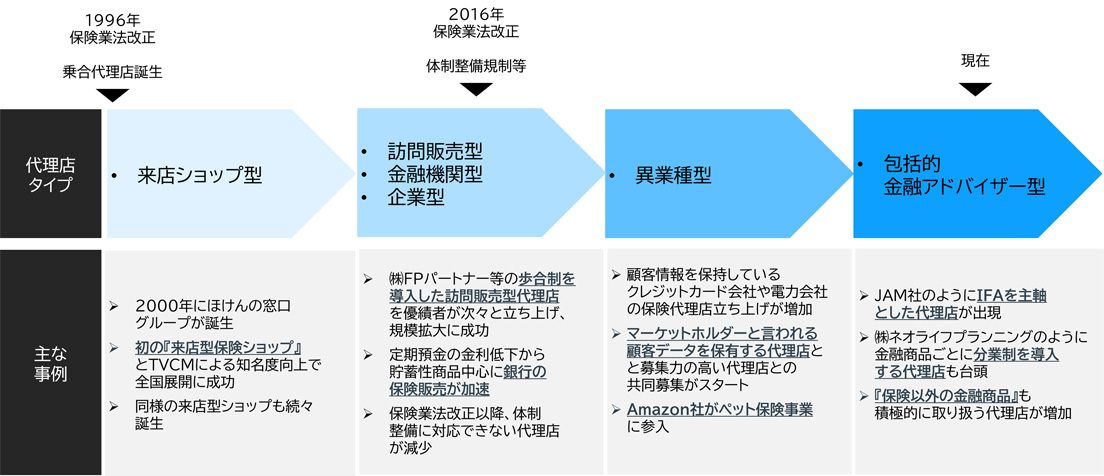

現在、国内における保険代理店の存在は定着したと言っていいだろう。2023年時点で、日本には保険代理店(法人・個人合わせて)は約8万店存在する 1。これは約6万店とされるコンビニエンスストアを超える数字である。

1996年の保険業法改正により、「乗合型代理店」と呼ばれる、複数の保険会社を取り扱うことができる保険代理店が誕生して以来、全国各地に乗合型保険代理店が拡大してきた。「保険は1社専属の営業社員から加入するもの」という、戦後長らく続いてきた常識が崩れる程に、当時はその存在自体が画期的だったと言える。その後、スマートフォン普及による顧客の情報収集力向上も追い風となり、乗合代理店の認知度はさらに向上していく。結果、現在ではさまざまな乗合型代理店が存在し、その様相は群雄割拠(ぐんゆうかっきょ)と言っても過言ではない。こうした状況において、競争を勝ち抜く上で「複数社の保険を取り扱っている」ことは、顧客に対する差別化要素ではなくなりつつある。だからこそ、今後保険代理店は進化する必要があり、そのために必要な打ち手の1つが「脱・『保険屋』代理店」ブランディングだと考える(図表2)。

1 一般社団法人 生命保険協『 2023年版 生命保険の動向 』

【図表2】乗合型代理店誕生後の代理店タイプの変遷

ヒアリングなどを基にNTTデータ経営研究所が作成

繰り返すが、今後の金融業界を取り巻く環境変化の根幹には「ファイナンシャルウェルビーイング」がある。

イギリス国家は「国民のお金に関する課題解決」という目的を念頭に置き、特定の金融商品を扱わないIFAを販売チャネルの主軸とするための後押しを行ってきた。日本においても、国家主導ではJ-FLEC(金融経済教育推進機構)2 の発足、民間主導ではNEC社のように、大手企業がIFA事業者をパートナーに据えるといった事例が示す通り、官民ともに「インシュアランス(保険)」という特定領域ではなく「ファイナンシャル」という金融全般領域のサービスにフォーカスする動きが加速している。かつて乗合型保険代理店がその知名度を格段に向上させてきたように、イギリスのIFAのような包括的金融アドバイザーという存在が認知されていくことは想像に難くない。保険代理店がその波に乗るためには、保険の取り扱いを前面に推すようなプロモーションではなく、あくまで保険は課題解決の手段であり、主には包括的な金融アドバイスを行う、といった方向性でのブランディングを元にした広告戦略が必要となるだろう。「マネードクター」と称して「お金まわりの相談相手』というイメージをテレビCMで流している、大手保険代理店の株式会社FPパートナーなどがその一例である。一部の保険代理店では、そのようなプロモーション自体すでにスタートしており、今後は他の保険代理店も同様に脱・「保険屋」代理店ブランディングを進めていくこととなるだろう。ただし、ここで重要なことは、名実ともに脱・「保険屋」代理店となっているか、という点である。この点が筆者の考える昨今の保険代理店の課題であり、今後は体制の見直しを検討していくべきだと考える。

②脱・「保険屋」代理店に向けた体制づくり

脱・「保険屋」代理店の実現に向けて、保険代理店は経営上、保険以外の収益源を戦略的に確保していく必要がある。主な収益源は保険販売手数料であり、ここへの依存度合いが高ければ高いほど、他のサービス展開が難しいためだ。それを実現するため、手を打つべき点を2つ述べていきたい。

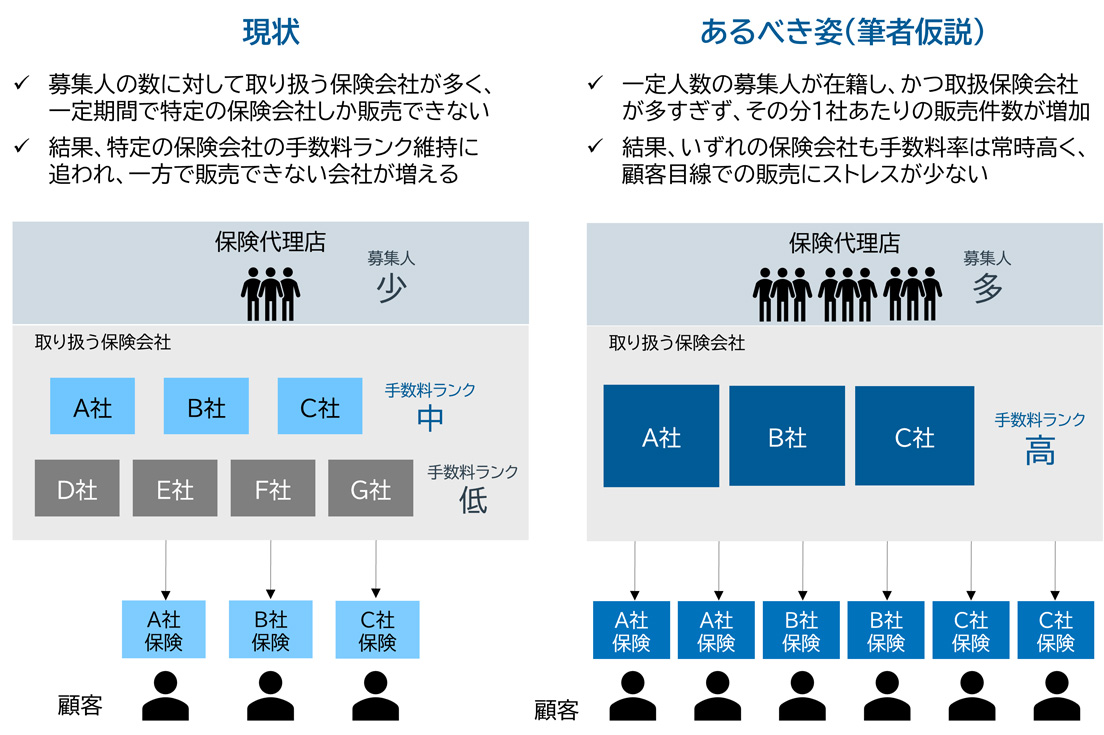

1. 規模に合わせた取り扱い保険会社数の維持

手を打つべき点の1点目として、組織規模に応じた取り扱い保険会社数の維持を推奨したい。厳密にいえば、その規模、業態によって対応の優先度は異なる。しかし、保険代理店が脱・「保険屋」代理店を目指すにあたっては最初に取り組むべき基礎である。その理由は、「無理のない代理店手数料ランクの維持ができる」「体制整備・比較推奨方針の順守ができる」という2点である。それぞれ順に説明する。

(ア)無理のない手数料ランクの維持

保険会社の多くでは、保険代理店への販売手数料を設定するうえで「手数料ランク」という基準を設けている。その基準やランクの階層は会社によって異なるが、共通しているのは「高い手数料率を維持するためには、新規で保険を売り続ける必要がある」という点である。

手数料ランクは、原則として新規保険販売数が多いほど高くなるように設定されている。保険代理店は取り扱う保険会社が多いほど、各社の保険商品を継続的に多く販売しなければ、高い手数料ランクを維持できないという仕組みだ。所属する保険募集人(以下、募集人)が多い保険代理店であれば、各社の保険商品を販売する機会が多いため、高い手数料ランクを維持しやすい。しかし、立ち上げフェーズや小規模の保険代理店は注意が必要だ。「顧客への包括的な提案」と「複数の保険会社の商品取り扱い」という看板のため、多くの保険会社の取り扱いを開始したが手数料ランクの維持に追われ、募集人は顧客本位の提案ができず、収益化に苦労するという負のスパイラルに陥ることがある。

前提として、多くの保険会社は1社単体であっても、包括的な保険提案が可能な商品ラインナップを網羅している。包括的な提案のため、必ずしも保険会社各社が展開する保険商品を取り扱う必要はない。取り扱う保険会社を厳選すれば、相対的に手数料ランクを維持しやすくなる。募集人が顧客本位の保険提案を進めるうえで、「無理なく高い手数料ランクを維持できる体制の構築」は重要なポイントであるだろう(図表3)。

【図表3】保険代理店の規模に合わせた取り扱い保険会社数の重要性

ヒアリングなどを基にNTTデータ経営研究所が作成

(イ)体制整備・比較推奨方針の順守

保険代理店が、規模に合わせて取り扱う保険会社数を維持すべき2つ目の理由は「体制整備・比較推奨方針の遵守」だ。2016年の保険業法改正以降、すべての保険代理店は適正な体制整備が義務付けられ、乗合型保険代理店には比較推奨方針を定めることが義務付けられている。

前者の体制整備とは、いかに適正な保険販売を可能とする体制を構築しているかということであり、昨今の保険ビジネスにおいて非常に重要な指針となっている。そのため保険代理店では、コンプライアンス研修など、取り扱う保険会社によるイベントに参加する義務がある。取り扱う保険会社数が多いほど、それぞれの保険会社で行われるイベントに対応する必要があり、限られた経営リソースを割かなければならない。場合によっては、コンプライアンス担当者の増員やヌケモレのないタスク管理も必要となる。言い換えると、取り扱う保険会社を厳選すれば、対応する人員や時間を最小限にとどめることができるのだ。

後者の比較推奨方針は、複数の保険会社の商品を顧客にどのように提案するかというルールを定めるものである。原則、取り扱うすべての保険会社について説明した上で、顧客のニーズに併せて絞り込んでいくというルールだが、取り扱う保険会社が多い場合、すべてを説明することは現実的に困難である。そのため、現在では適当な理由を持たせることを条件に、特定の保険会社のみを推奨することが認められている。

しかし、J-FLECの認定アドバイザーの対象から募集人が除外されている点から分かる通り、日本国家の動きからは「金融サービスは顧客にとって公正・中立であるべき」という強いメッセージが感じられる。保険代理店に対しては、条件付きで特定の保険会社を推奨することが認められているが、これが「公正・中立」であるかといえば、疑問という見方もあるだろう。

筆者は今後、「取り扱う保険会社すべてを提案する」という方針が、日本社会から要請される可能性もあるのではないかと考える。そうなった場合、保険代理店は取り扱う保険会社を厳選せざるをえない。

取り扱う保険会社すべてから求められるイベントや研修に参加・対応し、顧客に対してもすべての商品を提案するなど、胸を張って「公正・中立な業務運営をしている」といった体制を構築していれば、保険代理店が金融アドバイザーとして社会に求められる機会も創出されるものと推測できる。

なお、2024年7月には、年内にも金融庁が監督指針を改正する動きであると報じられた 3 。顧客に保険商品加入を勧める際、特定の保険会社を推奨するような、保険代理店の不適切な販売慣行を見直すためとされる。具体的な改定内容は現時点(2024年8月時点)で未発表だが、おそらくは筆者が前述している比較推奨方針に関わる改定である可能性が高い。今後も金融庁の動きは注視する必要がある。

3 日本経済新聞『保険代理店、商品勧誘で顧客本位徹底を 金融庁』(2024年7月30日)

2. 分業制による包括的な金融サービス提案

脱・「保険屋」代理店に向けた体制に向けて、手を打つべき2つ目の点として、保険代理店には分業制導入を推奨したい。これにより、包括的な金融サービスの提供ができるようになると考える。包括的な金融サービス提案のため、現在でも保険代理店がIFA資格を取得するケースは増えつつある。しかし、その多くでは販売ポートフォリオが大きく変わるまでに至っていない。前述の通り、収益の多くを保険手数料に依存しているためである。これ自体は決して否定はないが、脱・「保険屋」代理店を目指す上ではメスを入れる必要がある。

現在IFA登録を行う多くの保険代理店が抱えている課題は「投資信託販売を募集人任せにしている」という点である。

現在、多くの保険代理店では募集人がIFA資格を取得し、保険販売を続ける傍らで投資信託も販売している。一見合理的で、まさにイギリスのような包括的金融アドバイザーの役割に近く、このようなアドバイザーが増えることは理想的といえる。しかし、いざ蓋を開けると、保険活動の多忙さ、保険販売とIFA販売よりも保険販売の手数料が高いことを主な原因として、IFAとしての活動が疎かになり、結果的に保険販売中心となるケースがある。

このように「個人に任せている」という実情では、当然ポートフォリオのコントロールは困難だろう。だからこそ、「組織としての包括的金融サービスの提供をする」という旗振りが必要であり、分業制がその実現の一助となる。

法的観点からの規制は金融商品ごとに異なるため、領域ごとに切り分けた運用をしなければ、コンプライアンスや販売方針などのコントロールは難しい。また各領域の法規制や商品特性に合わせた推進策の検討には、人材を分けることで、管理者側は管理しやすく、各募集人も分野に特化でき、サービスの質向上も期待できる。

しかし、今なお今なお乗合型保険代理店の多くは、大半が保険会社出身の募集人で構成されているのが実情だ。では、どうするべきか。脱・「保険屋」代理店に向けた体制構築を叶えるための方法を3つ紹介したい。

(ア)投資信託専門部門の創設

1点目は、証券会社等で投資信託の経験を持つ、保険分野外の人材を集めた投資信託専門部門を創設することだ。該当する人材確保・育成を組織目標として設定し、採用・教育を行うことを提案したい。

(イ)グループとして新会社を設立

2点目は、新会社の設立である。人材登用の基本思想は部門創設と同様だが、部隊を別会社として新設することで、他社との業務提携、グループ会社同士での連携といった選択も柔軟に行える。株式会社ネオライフプランニングという保険代理店は、すでに新会社を設立し、グループ会社での分業制を導入している。ここに例として紹介する(図表4)。

【図表4】グループ会社での分業制導入事例

(ウ)RIA(投資助言業者)の登用

3つ目RIAの登用だ。RIAとは、米国の職業名称である「Registered Investment Adviser(投資助言業者)」の略称である。事実上、RIAが最も中立的な立場であり、J-FLECの認定アドバイザーと最も性質が近い。その理由は報酬体系にあり、RIAは手数料や仲介収益は受け取らない。代わりに投資顧問報酬を顧客から受け取るため、顧客の資産増加に向けたアドバイスが最優先される、いわゆる「フィービジネス」である。

一方IFAの収益は主に手数料であり、収益構造自体は保険代理店と類似している。そのため金銭関係のトラブル事例もすでに発生していることから、今後保険業法改正のように、規制が強化される可能性も考えられる。また中立的な金融アドバイザーとしてJ-FLECも発足した今、民間でも、より中立的な立場で顧客と接することができる専門人材を確保しておくことも有効な手段といえるのではないだろうか。

以上が、保険代理店が目指すべき姿の考察である。

公平かつ中立な包括的金融アドバイザーが求められるなか、脱・「保険屋」代理店というコンセプトは必要だ。そのために、保険販売以外の収益構造化と体制構築に本腰を入れて取り組むことがこれからの保険代理店の経営戦略として位置付けられるべきである。

まとめ

今後の国家戦略やIFAの台頭によっては、保険業界自体に逆風が吹く状況が訪れるかもしれない。しかし、いつの世も、保険会社ならびに保険代理店の最大の強みは「保険という人類の英知の結晶」という金融商品を顧客に提供できることに他ならない。例えば投資信託は大切な運用手段の1つだが、あくまで万一のことがなかった場合の運用手段である。そしてリスクヘッジを含めた効果的なアドバイスができたとしても、保障できる商品がなければ、事実上顧客の経済的不安を取り除くことはできない。保険代理店はそれらの課題に解決策を提案できる、つまりは「ファイナンシャルウェルビーイング」に貢献できる貴重な金融アドバイザーである。

「脱・『保険屋』代理店」の意味は、時代の変遷とともにより多くの顧客に選ばれ続けるために進化していくことであり、今後もその役割は広がっていくものと信じている。当社も、そのような高い志を持つ保険代理店や業界に微力ながらご支援、提言を続けていきたい。

そして、最後に本稿の執筆にあたり、快くインタビューをご協力いただいた保険代理店ならびにIFA事業者の皆様に対して、この場をお借りして感謝を申し上げたい。