はじめに

近年、国内では「ファイナンシャルウェルビーイング」という考え方が注目され始めている。

ウェルビーイングとは(Well-being)は、well(よい)とbeing(状態)から成る言葉であり、社会においては、心身だけでなく社会的な意味でも健康である状態を意味する。より簡潔に言い換えれば、「満足した生活を送ることができている状態」という意味で使われる言葉である。WHO(世界保健機関)は「世界保健機関憲章」で、これを「健康と同じように日常生活の一要素であり、社会的、経済的、環境的な状況によって決定されるもの」と定義している。これに当てはめると、ファイナンシャルウェルビーイングとは、経済的に満足な状態、言い換えれば「お金の不安が取り除かれている状態」と言える。このようにお金にまつわる概念がよりフォーカスされ始めた背景には、“老後2,000万円問題”に代表されるような、少子高齢化に伴う労働人口減少によって起こりうる「社会保障制度の維持困難」という国家課題の顕在化が挙げられるだろう。

そしてこの喫緊した課題に対応すべく、国は「国家戦略として資産形成支援」を着々と進めている。そのため、すでに国民の金融リテラシーは高まりつつあり、より有益で質の高い金融関連情報を求める人も少なくない。その情報提供者となり得るのは、ファイナンシャルプランナーなど金融の専門家であることが多い。そしてファイナンシャルプランナー資格保有者も多く在籍する「保険募集代理店(以下、保険代理店)」も、その候補として挙げられるだろう。しかしながら、保険販売に重きを置く従来方針のままでは、保険代理店は最終的に情報提供者として選ばれない恐れがあると筆者は考えている。海外、例えば投資先進国であるイギリスに目を向けると、従来から「保険のみに留まらない金融関連アドバイザー」のような存在が定着している。時代が移り変わる中で、いよいよ日本の保険代理店においてもそのような役割が求められつつあるのではないだろうか。

筆者はこれまで保険代理店経営支援に携わり、保険代理店経営者や保険募集人へのインタビューも数多く行ってきた。本稿では2部にわたって、国の社会保障の現状確認から、官民の金融教育関連の最新事例および投資先進国イギリスの取り組みを参考に、今後保険代理店が目指していくべき姿について考察していきたい。

1. 日本の社会保障および生命保険の変遷と現状

前述の通り、日本の社会保障制度の維持は厳しくなるという予測がされていることは言うまでもない。その要因を紐解くべく、簡単にその変遷を解説したい。

① 社会保障制度の始まりと生命保険の普及

日本の社会保障制度は戦後・高度経済成長期の1961年に「国民皆保険・皆年金」という名の元にスタートした。主には病気の際の保障、そして退職後の年金それぞれの給付を実現するための財源として、労働世代の国民から保険料を徴収するという制度だが、これは「今後労働人口が増加することを前提として作られた」ものであった。

時を同じくして、戦後に一気に世の中に広まったのが生命保険である。生命保険会社は、影響力の高い各地の名士に保険代理店となってもらい生命保険を販売していたが、戦争のため、多くの保険代理店で事業継続が困難となった。そこで白羽の矢を立てたのが、戦争で配偶者を亡くし、職を求めていた未亡人である。日系生命保険会社の保険外交員に女性が多い原点はここにある。高度経済成長期に入っても、歩合制の給与体系である外交員は「一家の大黒柱」の職業として不安定だと敬遠され、日系生命保険会社による女性中心の雇用は続くこととなった。

その後、外資系生命保険会社も参入し、男性を中心とした保険外交員による、これまでになかった将来の資産計画から必要保障額を算出する「ライフプランニング」を用いた販売手法が徐々に広まった。こうして日系および外資系生命保険外交員による保険販売が世に広まり、我が国の生命保険世帯加入率は向上した。

② 出生率の低下と社会保障への影響

これも周知の通りではあるが、日本では1975年頃から毎年出生率が低下しており、これが少子高齢化の直接的な原因と言っていいだろう。さらにバブル崩壊による経済混乱が拍車をかけ、経済停滞と比例するように出生率は減少の一途をたどり、昨今の労働人口減少に繋がっている(図表1)。

【図表1】国内人口推移および予測

まさに、これが社会保障制度は維持困難といわれる理由である。労働人口減少は社会保険料納付者減少に直結し、反して退職後人口の増加=高齢化により、年金受給者は増加傾向に。さらに、現在では年間約45兆円となった総医療費は、医療保障のための財源を逼迫している(図表2)。

【図表2】概算の国民総医療費の推移

下記参考を基にNTTデータ経営研究所が作成

【参考】

厚生労働省「令和4年度 医療費の動向~概算医療費の集計結果~」

https://www.mhlw.go.jp/topics/medias/year/22/dl/iryouhi_data_sankou.pdf

そのため、納付者に対しては納付額増加、年金受給者に対しては需給額の減少といった策を講じなければ、制度維持が難しいといった状況となっている。「社会保障制度はどうしても財源が厳しいが、国民には豊かな老後を送ってほしい、しかし財源が…」という負のループが現在の国が抱えるジレンマであり、それを解消すべく、「国家戦略としての資産形成支援」が行われることとなる。経済ジャーナリストの磯山友幸氏も以下のように語っている 1。

「公的年金だけでは生活できない時代がやってくる。では個人として生活防衛するにはどうするか。自分自身の責任で『積み立てる』個人年金に加入するか、老後に備えて十分な財産を作り上げるしかない。政府が躍起になって『貯蓄から投資』に旗を振り、NISAなど税制恩恵を与えてでも資産形成を後押しする背景には、早晩、公的年金だけでは生活できない時代がやってくると考えているからに違いないのだ」。

1 プレジデント・オンライン「公的年金は『100年安心』からどんどんかけ離れていく…政府がNISAで『貯蓄から投資へ』を後押しする残念な理由」(2024年5月28日)

2. 国家戦略としての資産形成支援

具体的な国家戦略としての資産形成支援とは何か。結論から言えば「自助努力型の資産形成制度の整備・拡充」と「国民の金融リテラシー向上支援」の2つである。ここではそれぞれの具体的な動きについて触れていく。

① 自助努力型の資産形成制度の整備・拡充

近年の資産形成制度の主な動きとしては、2016年9月に個人型確定拠出年金の名称が、より身近に感じてもらえるようにとの願いから「iDeCo」に変更され、また2018年1月から、長期積立投資として「つみたてNISA」がスタートした。そして2022年に内閣に設置された「新しい資本主義」実現を目指す「資産・所得倍増プラン」にて、今後5年間で、NISA総口座数(一般・つみたて)を1,700万から3,400万へと倍増させることを目標に、更なる制度整備が行われた。結果的に、ここ数年でiDeCo加入者、NISA口座開設者ともに右肩上がりで増え続け、それらの認知度も一定向上したと言っていいだろう。特にNISAは2024年に新NISAにバージョンアップし、投資枠や非課税期間が拡大したことは記憶に新しい(図表3)(図表4)。

【図表3】iDeCo加入者数推移とNISA口座開設数推移

下記参考を基にNTTデータ経営研究所が作成

【参考】

・厚生労働省 報道発表資料

https://www.mhlw.go.jp/stf/newpage_34784.html

・日本証券業協会「NISA及びジュニアNISA口座開設・利用状況調査結果について」

【図表4】旧NISAと新NISA 主な内容比較

このように、政府の強力な旗振りの元、今後も長期積立投資を中心とした自助努力型の資産形成を後押しする制度整備は加速していくことが予測される。また保険業界でも、第一生命保険株式会社が個人の老後資産形成を目的にNISAの取り扱いを行っており、投資信託と保険ビジネスとの親和性も益々高くなることが予想される。

② 国民の金融リテラシー向上支援

前述のような制度拡充は、国民が自ら資産形成を始めるための“手段”といえるが、それをうまく“活用”するための支援も、国は併せて推進している。金融庁は2013年、国民の金融リテラシー向上に向けて「金融経済教育推進会議」を設置した。主な国家戦略は、「国民への金融教育の推進」である。

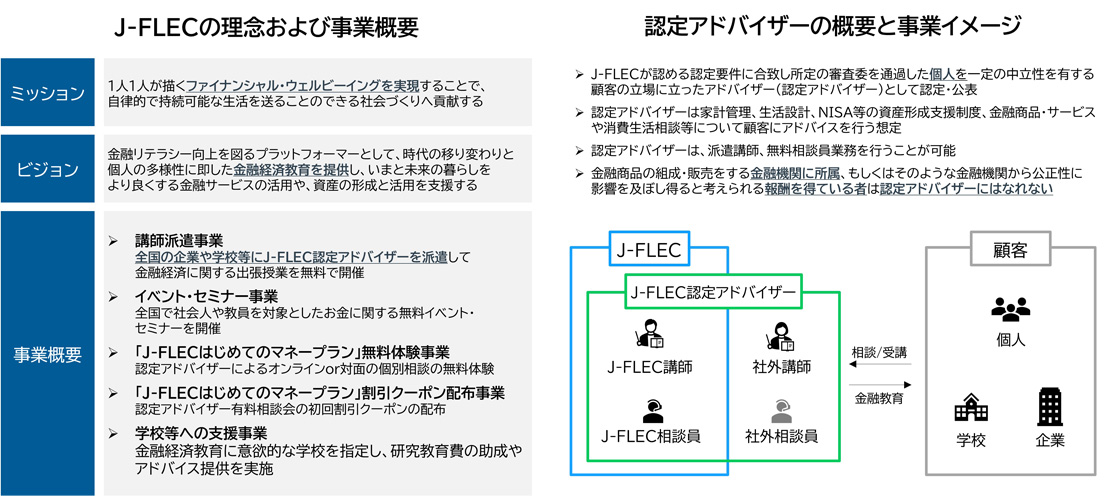

先に触れた「資産・所得倍増プラン」における取り組みの柱として、「安定的な資産形成の重要性を浸透させていくための金融経済教育の充実」が盛り込まれている。その一環として、官民一体となった中立的な組織として、2024年4月、新たに「金融経済教育推進機構(J-FLEC)」が設立された(図表5)。J-FLECは、金融経済教育機関を戦略的に実施するため「J-FLEC認定アドバイザー」を派遣するとしている。公示中の活動計画では、本格稼働となる今年の8月以降で、全国の企業や学校を対象とした金融教育推進に向けて活動を進めていくようだ。

【図表5】J-FLEC(金融経済教育推進機構について)

ここで注目すべきは、保険会社ならびに保険代理店に勤務している保険募集人は認定要件に該当せず、現状ではJ-FLEC認定アドバイザーとなることはできないということである。理由の詳細は記載されていないが、規定内の「顧客に対するアドバイスの信頼性・公平性に影響を及ぼし得ると考えられる」という一文から読み解くに、国の目指す金融アドバイザーの在り方には、保険募集人は現状合致しないということだろう。全ての保険募集人にとって、金融アドバイザーとしてはライバルともいえる存在が参入してくるという意味では、健全な危機感が必要だろう。

一方で、J-FLECと保険会社や保険代理店との連携という点について明記されておらず、官民一体となった取り組みの展望については現時点で不明である。

ただし、タッグを組むという選択肢が生まれたとして、その時に保険会社や保険代理店が国家戦略のパートナーとなるためには、前述の通り、信頼性・公平性を担保しうる体制づくりや実績が必要となる可能性は極めて高いのではないだろうか。いずれにせよ、保険業界としてはJ-FLEC発足がもたらす影響は少なくなく、今後も注視していく必要がある。

3. 民間主導の金融教育事例

国家主導での金融教育の現状について説明してきたが、民間主導の取り組みも進みつつある。ここでもやはり重要となるのは「ファイナンシャルウェルビーイング」である。民間企業が福利厚生の一環として、従業員に対する投資教育に注力している点に注目したい。ここでは具体的な事例として、日本電気株式会社(以下、NEC社)の取り組みを紹介する(図表6)。

【図表6】NEC社とJapan Asset Management社の業務提携

下記参考を基にNTTデータ経営研究所が作成

【参考】

・日本電気株式会社(NEC社)

「NEC、Japan Asset Management社と資本提携し、デジタルを活用した金融商品仲介業を開始」

NEC社は2023年9月より、資産コンサルティング事業を行う、株式会社Japan Asset Management 2(以下、JAM社)と資本提携し、IFA事業を開始した。

なぜ、電機メーカーのリーディングカンパニーであるNEC社が、気鋭のベンチャー企業のJAM社をパートナーとして選んだのか。NEC企業年金基金常務理事兼NEC人材組織開発統括部の本間 智克氏の言葉からその意図を読み取ることができる。資本提携の理由について、本間氏は取材のなかで「IFAは個別のライフプランに合わせて資産運用相談に応じてくれる。JAMのアドバイザーは金融機関の色に染まっていない若手社員が多く、伝統的な金融機関に提供できないサービスが期待できる」と述べている 3。ポイントはIFA(Independent Financial Advisor)というキーワードだろう。IFAとは独立系金融アドバイザーの略であり、近年急成長している職種である。

業態としては、投資信託の販売を行い、証券会社からの手数料を享受するというビジネスモデルである。

急成長中とはいえ、海外と比較して日本国内での普及率、知名度はまだまだ低く、逆を言えば伸び代がある領域と言える(図表7)。

【図表7】日・英・米のIFA比率の比較(個人向け投資販売の独立系IFA)

下記参考を基にNTTデータ経営研究所が作成

【参考】

・アドバイザーナビ株式会社「IFAでプライベートバンクビジネスは実現できるのか? 元外資系プライベートバンカーが語るウェルスマネジメント戦略」

IFAの特徴として、メインで扱う商品がそもそも保険ではなく、先ほど触れてきたiDeCoやNISA同様に投資信託であるという点が大きい。「ファイナンシャルウェルビーイング」とはお金の不安を取り除くことであり、効果的な資産形成は、それを達成する手段そのものと言っていい。従業員のファイナンシャルウェルビーイング向上を目指すNEC社は、「質の高い金融教育機会の提供」をもってそれを実現させようとしている。そのための信頼できるパートナーとして、IFAを軸とした資産形成アドバイスが可能なJAM社を選んだのである。国家の後押しも相まって、高まる国民の資産形成への関心と極めて親和性の高い投資信託の提案ができるIFAは、今後ますます注目されていくであろう。また、JAM社は生命保険販売や不動産投資の相談も行っており、まさに包括的金融アドバイザーとしてサービスを展開している。

繰り返すが、官民ともに保険販売を主軸に置かない「包括的金融アドバイザー」の数は増加傾向にあり、顧客からも「お金に関する相談相手」として選ばれ始めている。

保障を届けるという点において、保険代理店が保険販売を主収益源としたビジネスモデルで国民の安心・安全の普及に貢献してきたことは周知の事実であろう。しかし、今後少なくとも学校や企業といったto B マーケットにおいて金融教育講師といったポジションを得るためには、保険はあくまで選択肢の一つとして位置づけ、それに基づいたアドバイスや提案が可能な社内体制や販売ポートフォリオ構築が必要となってくるのではないだろうか。

本編では、日本の社会保障制度および生命保険の変遷、国が行う資産形成支援、金融教育の最新事例について紹介した。後編では、注目されつつあるIFAの先進国であるイギリスの取り組みに触れつつ、本稿のテーマである我が国の保険代理店のforesight(あるべき姿)について考察していきたい。