はじめに

企業間決済の常識である、紙の請求書を受領し、銀行振込で支払うという長年の慣行は、デジタルインボイスや支払業務DX/BPO(Digital Transformation/Business Process Outsourcing)サービスの普及によって、変革の兆しを見せている。そうした流れの中でも、近年注目を集めている「ステーブルコイン」は、しばしば「暗号資産の一種」「まだ制度が固まっていない新技術」といったイメージから距離を置かれがちである。特に地方銀行や信用金庫においては、「自分たちのビジネスとは関係が薄いもの」と受け止められているケースも少なくないだろう。

しかし、ステーブルコイン登場における重要な論点は、これを導入するか否かではなく、ステーブルコインがもたらす決済構造の変化が、銀行の経営基盤を揺さぶる可能性がある点である。

本稿では、ステーブルコインとは何か、また、企業間決済のDX化が地方銀行・信用金庫の預金、顧客基盤にどのような影響を及ぼし得るのかを解説し、地方銀行・信用金庫としての変化への向き合い方について考察する。

1.ステーブルコインとは

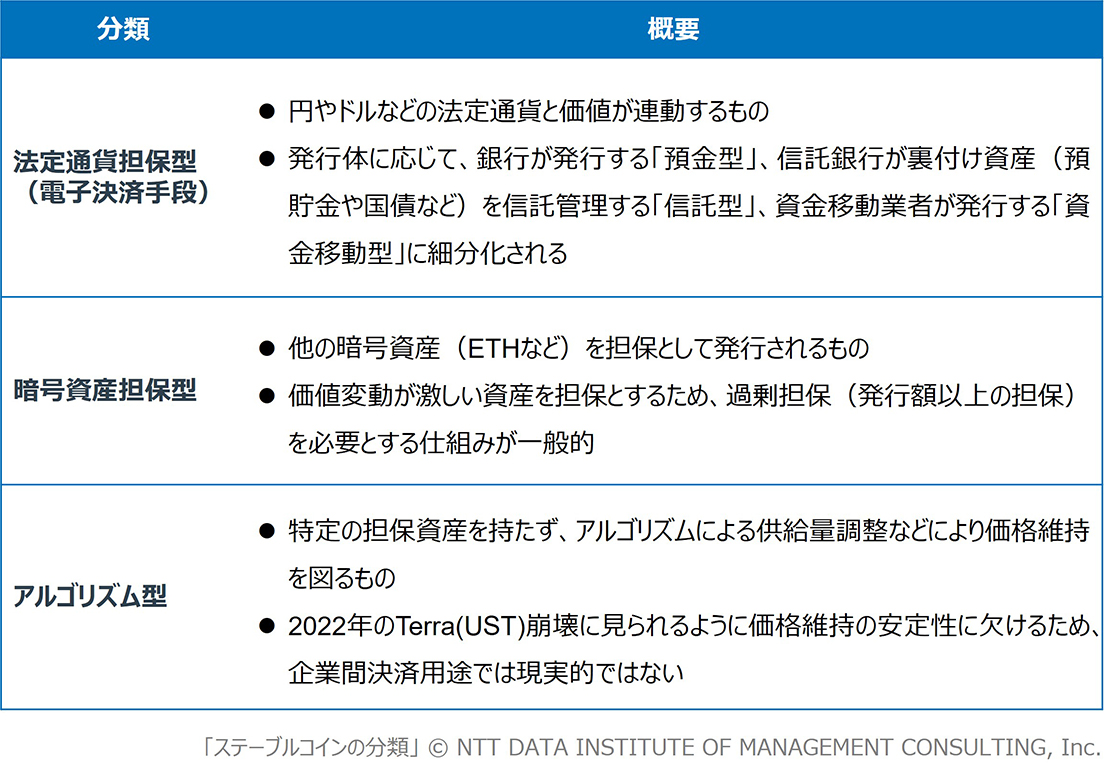

ステーブルコインとは、法定通貨やそれに準ずる資産と価値を連動させることで、価格の安定を図ったデジタル資産である。暗号資産と聞いて想起されがちな「価格が乱高下する投機的な存在」とは、本来の狙いや用途が大きく異なる。ステーブルコインは、価値の安定化を図る仕組みによって大きくは3つに分類することができるが(図表1)、日本国内の法的枠組み(電子決済手段)において主流となるのは「法定通貨担保型」である。

【図表1】ステーブルコインの分類

企業間決済において求められるのは、価格が「おおむね安定している」ことではなく、請求・支払・会計・監査のすべての局面で価値が確定していることである。この要件を満たし、かつ銀行・信託銀行が関与する制度的枠組みの中で実装可能なのは、法定通貨担保型ステーブルコインに限られるだろう。

2025年10月、日本円に連動するステーブルコインとして「JPYC」が国内で正式に発行された。JPYCは、資金決済法に基づき資金移動業者として登録された事業者(JPYC株式会社)が発行主体となっており、「電子決済手段」として日本円と1:1で交換可能な仕組みを備えている。また、価値維持のための裏付け資産には預貯金や日本国債が用いられており、利用者保護と価値の安定性が制度的に担保されたデジタル決済インフラとして位置付けられている。これは、従来の前払式支払手段としてのステーブルコインとは異なり、資金決済法の新たな枠組みの下で金銭による償還性が認められた、国内初の円建てステーブルコインである。

JPYCは、Ethereum、Avalanche、Polygonなどの複数のパブリックチェーン上で発行され、即時送金が可能である点を特徴とする。発行開始以降、専用プラットフォーム(JPYC EX)を通じた発行量や利用者数は着実に拡大しており、日本においても法定通貨担保型ステーブルコインが、実際の送金・決済手段として実用段階に入ったことを示す事例といえる。

2.ステーブルコインは決済を業務プロセスに組み込む

重要なのは、JPYCが銀行預金そのものを置き換える存在というよりも、企業や個人が既存の決済・送金プロセスの中で選択し得る新たな手段として実装されている点である。

今後、このようなステーブルコインが、デジタルインボイス、ERP、支払業務DX/BPOサービス、資金管理プラットフォームなどと結合することで、決済という行為そのものが、銀行を意識しない形で業務プロセスに組み込まれていく可能性がある。ステーブルコインは、企業間決済において「銀行振込の代替」として単独で用いられるのではなく、業務プロセスに埋め込まれた決済手段の一つとして位置付けられることになる。

現在、多くの企業間決済は、いまだに紙の請求書、締め日・支払日、銀行振込を前提とした構造に依存している。この構造では、「いつ資金が動くのか」「着金したのか」を確認するために人手と時間を要する。一方で、ステーブルコインが決済プロセスに組み込まれると、次のような変化が起こり得る。

- 納品・検収と同時に決済が完了

- 条件成立時の自動支払

- 入金確認という業務の消滅

これは単なる効率化ではなく、決済が銀行業務から企業の業務プロセスへと溶け込むことを意味する。つまり、ステーブルコインの本質的なインパクトは、銀行を介さなくても決済が完結し得る設計思想にあるといえよう。

3.ステーブルコインがもたらす決済の「外部化」

ステーブルコインの普及は、企業間決済の在り方に変化をもたらし得る。従来、企業内部の判断や銀行口座の操作によって行われていた支払判断・実行が、デジタルインボイスやERP 1、支払業務プラットフォームといった、企業・銀行の外部に位置するシステムによって自動的に行われる、いわゆる「決済の外部化」が進行するだろう。この結果、銀行口座は決済の起点や中心ではなく、業務プロセス上の一時的な資金の通過点として扱われる場面が増えることになる。

もっとも、ステーブルコインの利用が拡大した場合、一般には発行時に企業が保有する預金から発行主体へ資金が移動するため、法定通貨担保型ステーブルコインの決済が増加すれば自動的に預金が減少するケースが想定される。こうしたステーブルコインへの移行時に発生する「預金残高の減少」も一つの問題であるが、より大きな問題は、その先にあるステーブルコインによる「決済の外部化」が定常化した際の「顧客との接点の希薄化」である。

例えば、決済が業務プロセスに深く組み込まれた場合、企業は日常的に銀行口座を操作する必要がなくなり、一定の預金残高を決済原資や安全資金として口座に留め置いたまま、支払の実行や支払手段の選択を外部システムに委ねる構造が生じ得る。これにより、銀行口座上の預金残高は安定して見える一方で、銀行が顧客の資金行動や意思決定に関与・把握できる範囲は縮小し、両者の間に乖離が生じる。すなわち、預金が存在していても、企業の意思やシステム設定次第で即時に動かされ得る資金へと性質が変化してしまうのである。

このような状態が広がった場合、地方銀行や信用金庫にとっては、顧客企業の資金繰り状況の把握や、融資・本業支援の起点となる日常的な接点の確保が難しくなる可能性がある。

なお、この議論は、銀行預金そのものをトークン化する「トークン化預金」とは異なる概念に基づくものである。トークン化預金は、預金が引き続き銀行のバランスシート上に存在し、決済も銀行の枠組み内で完結するのに対し、ステーブルコインは、預金の外部に発行され、基本的には銀行による決済関与や可視性が限定される点に本質的な違いがある。

筆者は「企業間決済DX化の波は地方からの預金流出を加速させるのか?」と題した別のレポートでは、地方銀行から大手銀行への決済性預金の流出、すなわち預金取扱金融機関同士の競争構造を主な論点として解説している。一方、本稿で取り上げるステーブルコインがもたらす決済構造の変化は、預金取扱金融機関とそれ以外の主体との間で、決済の主導権や顧客接点を巡る競争が生じ得る点に特徴がある。

1 Enterprise Resource Planningの略。業活動における「会計」「人事」「生産」「物流」「販売」などこれまで個別に行われていた管理処理を統合し、それぞれのデータを効率よく運用していくためのシステムを指す。

4.大手銀行によるステーブルコインの取り組み

2025年11月7日付で、株式会社三菱UFJ銀行、株式会社三井住友銀行、株式会社みずほ銀行、および三菱UFJ信託銀行株式会社(以下、三菱UFJ信託銀行)、株式会社Progmatなどから成る共同体が、ステーブルコイン発行とクロスボーダー利用を検証する実証実験を開始することが金融庁の「FinTech実証実験ハブ」支援案件として発表された 2。

この実証実験では、3メガバンクグループなどが出資する新興フィンテックのProgmatの基盤を使い、三菱UFJ信託銀行が3メガバンクから預かった資金を信託財産として管理し、三菱商事株式会社が日本拠点と海外拠点の間の越境決済でステーブルコインを利用するとしている(図表2)。

国内の大手銀行がステーブルコインを活用した実証実験・共同発行検討を進めている背景には、企業間決済やクロスボーダー決済の基盤そのものが変わり得るという危機感があることが予想される。本取り組みを、将来の決済インフラに関与し続けるための先回り戦略と捉えるならば、そこで生じる構造変化は地方銀行・信用金庫にとっても他人事ではない。

2 金融庁「『FinTech実証実験ハブ・決済高度化プロジェクト(PIP)』支援決定案件について」(2025年11月7日)

【図表2】ステーブルコイン共同発行の仕組み

おわりに — 地域金融機関が今すべき備えとは

国内の大手銀行は、ステーブルコインを「すぐに儲かる新規事業」として見ているわけではない。決済の主導権を失うリスク、預金が単なる担保に格下げされるリスク、プラットフォーマーに顧客接点を奪われるリスク、これらを現実的な経営リスクとして認識しているからこその動きといえる。

地方銀行・信用金庫にとって重要なのは、同じように「ステーブルコインを発行する」ことではなく、ステーブルコインがもたらす影響を前提とした、自らの経営を守るための備えである。第3章で述べたとおり、ステーブルコインや企業間決済DXの進展がもたらす最大の変化は、預金残高の単純な減少ではなく、銀行が決済の主導権や顧客を把握するための接点を失う可能性がある点にある。

このような変化は、預金残高の推移といった従来の指標だけでは把握しにくく、影響が顕在化した段階では、既に対応余地が限られている恐れがある。そのため、地方銀行や信用金庫においては「何か新たな施策を打つ」前に、まず自らの顧客基盤の中で、どういった顧客においてこうした変化が起こるリスクが高いのか見極めることが重要となる。

例えば、以下のような企業では、表面上の預金残高は維持されていても、決済の主導権が既に銀行の外に移りつつある可能性が高い。

- 電子請求書・支払業務アウトソーシングを既に利用している企業

- ERP・資金管理プラットフォームを導入済みの中堅企業

- 取引先に大企業・プラットフォーマーを多く持つ企業

- 取引先に海外企業を多く持つ企業(海外送金を多く利用する企業)

- 決済・支払のボリュームが大きく、口座残高の回転が速い企業

企業間決済のDX化によるさまざまな影響は、預金残高の減少という分かりやすい形でいきなり現れるとは限らない。対策を講じる前提として、「企業間決済DXが、自行や自金庫の顧客基盤にどのような影響を及ぼし得るかの整理」と、「預金流出リスクが相対的に高い顧客群の特定」を進めることが急がれる。