はじめに

我が国のデータエコノミーは現在、「個人情報保護法改正」という歴史的な転換点を迎えている。2025年秋以降に向けて進行中の法改正により、「統計作成等での同意不要化」や「プライバシー強化技術(PETs)の積極活用」が可能となり、従来は法的・技術的制約により実現困難であった革新的サービスの創出機会が生まれつつある。

特に注目すべきは、IDマッピング管理者と秘密計算プラットフォーム提供者の連携により実現される新たなエコシステムである。この連携により、複数事業者が個別に保有するデータを「その内容(個人情報等)を他の事業者等へ一切開示することなく」統合分析することが可能となり、これまで困難であった高付加価値サービスの提供が現実のものとなる。

本レポートでは、金融業界をはじめとする各業界の経営層および企画部門を主要な読者として想定し、

- 個人情報保護法改正の概要

- IDマッピング管理者×秘密計算プラットフォーム提供者連携の具体的なサービス像

- 実現に向けた課題と対策

まで、実践的な観点から体系的に解説する。また、2027年予定の改正法施行に向けた戦略的準備についても詳細に考察したい。

1.改正個人情報保護法の概要と金融業界におけるデータ活用の最前線

改正法がもたらすパラダイムシフト

2025年に向けて進行中の個人情報保護法改正は、日本のデータエコノミーに根本的な変革をもたらそうとしている。最も画期的な変化は「統計作成等での同意不要化」の導入である。これにより、複数事業者が個人情報を含むデータを持ち寄って統計分析を行う場合、従来必要とされていた本人同意の取得が不要となり、AI開発を含む高度な分析が可能になる。

さらに、複数事業者が持つデータを突合し、最新データの更新を継続的に行うことで、従来のバイアスを排した代表性の高い統計データの作成が可能となる。また「プライバシー強化技術(PETs)の活用を前提とした規制緩和」も重要な変化である。技術的担保により人の関与を極力低減する仕組みが評価され、柔軟なデータ活用が認められるようになる。

金融業界での先行事例と技術実証

金融業界においては、本年6月に情報通信研究機構(NICT)が開発したプライバシー保護連合学習技術「DeepProtect」を活用した実証実験が行われた。これには千葉銀行、三菱UFJ銀行、中国銀行、三井住友信託銀行、伊予銀行等が参加し、個行の取引データを外部に共有することなく不正取引検知モデル(統合モデル)を共同構築した。本実証実験の主要成果(構築した統合モデルの品質)は以下の通りである。

- 被害取引検知率:82.7%

- 不正口座検知率:94.7%

- 継続実験での再現率改善:個別モデル比+18ポイント

また、連合学習については、各行が学習した局所モデルのパラメータ差分のみを共有し、中央サーバーで統合した統合モデルを各行にフィードバックする方式を採用することにより、顧客情報を含む取引データは各行内に留まり、機密性を完全に保持しつつ高精度な不正検知を実現した。

国際的な動向との比較

海外でも同様の取り組みが進んでいる。JPモルガン・チェースはMPC技術を用い、米国大手銀行3行とAML対策モデルを共同開発し、疑わしい取引検知精度を20%向上させた。欧州ではING銀行とSWIFTが5行で準同型暗号を活用し、不正送金検知の偽陽性を50%削減した。これら国際事例と比較すると、日本で実施された実証実験は技術的成熟度と参加機関数で高い水準であることが分かる。

2.IDマッピング管理者×秘密計算プラットフォーム提供者の新しいエコシステム

エコシステムの構造と役割分担

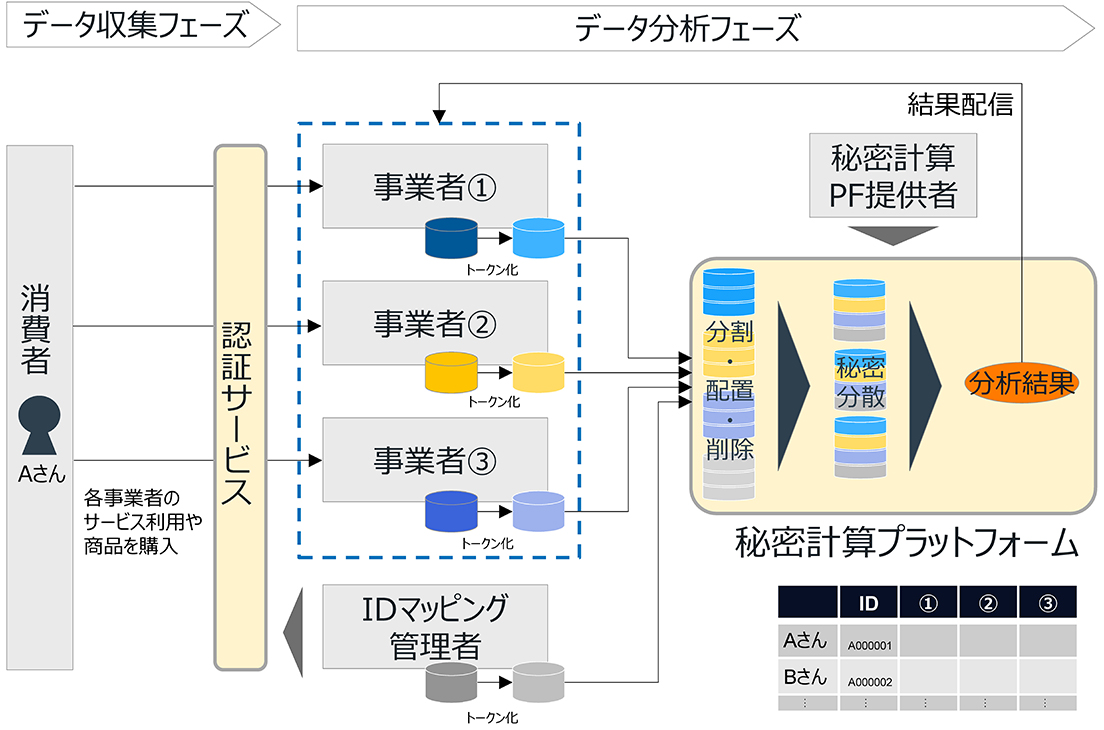

IDマッピング管理者は、各事業者が保有する個別IDを、マスターIDに統一・マッピングする主体である。マッピング情報は暗号化され、ブロックチェーン等を用いて改ざん不可能な形で管理されるため、IDマッピング管理者は属性情報や取引履歴は一切保有しない。

秘密計算プラットフォーム提供者は、準同型暗号、秘密分散、連合学習等を統合した技術基盤を提供する。データはすべて暗号化されたまま分析され、入力データの復号権限はプラットフォーム提供者にも与えられない設計である。

【図表1】IDマッピング管理者×秘密計算プラットフォーム提供者の新しいエコシステム

技術アーキテクチャの詳細設計

この連携により実現される新しいエコシステムの核心は、「データそのものは一切開示せず、分析結果のみを共有する」という革新的なアプローチにある。技術的な実装においては、以下の多層防御アプローチが採用される。

第一層として、各事業者のデータはIDマッピング管理者経由でマッピングされる際に仮名化処理が施される。

第二層では、準同型暗号により数値データが暗号化されたまま四則演算や統計分析が可能となる。

そして第三層として、秘密分散技術により暗号鍵自体も複数のサーバーに分散保存され、単一障害点を排除する。

このような技術的基盤により、ユーザーは必要な情報のみを選択的に開示でき、同時に高度なプライバシー保護を実現できる。

ビジネスモデルと収益構造

ビジネスモデルとして、IDマッピング管理者の役割を担う事業者Dはマッピング情報の管理と提供でライセンス収入を得る。具体的には、初期セットアップ費用、月額管理費用、利用量に応じた従量課金の組み合わせとなる。秘密計算プラットフォーム提供者はプラットフォーム利用料金とデータ分析サービスで収益を確保する。プラットフォーム利用料に加えて、高度な分析アルゴリズムの提供や結果の可視化サービス等の付加価値サービスも展開される。

両者の連携により、従来は法的・技術的制約により実現困難であった業界横断型のデータ活用が可能となり、新たな価値創造の機会が生まれる。参加事業者にとっては、自社データを一切開示することなく、他社データとの統合分析による高精度な知見を獲得できるという、従来にないメリットを享受できる。

3.新サービスの具体像と応用パターン

上記エコシステムにより創出される新サービスは、金融業界を中心に多様な応用パターンを展開できる。最も有望な領域の一つが、複数データソースを統合したパーソナライズ金融サービスである。

高精度リスク評価サービス

銀行の預金・貸付履歴、クレジットカード会社の決済データ、保険会社のリスクプロファイルを秘密計算により統合分析し、従来の信用スコアを大幅に上回る精度でリスク評価を実現できる。EAGLYS株式会社の事例では、与信判断の一部自動化により1日当たり25%の業務コスト削減を達成している。

クロス業界マーケティング最適化

金融機関のデータと小売・EC・ポイントサービス事業者のデータを組み合わせ、「商材aを購入した顧客が金融商品bを購入する傾向」といったクロスセクターの購買パターンを発見できる。この分析により、顧客一人ひとりの生活パターンやライフステージに最適化された金融商品の提案が可能になる。

金融犯罪検知の高度化

複数金融機関が連携することで、単一機関では検知困難な巧妙な不正パターンを発見できる。実証実験では、連合学習により異常・不正な特徴量のみを銀行間で共有し、各金融機関単独ではカバーできなかった想定外のパターンを検知することに成功している。

4.法的・技術的課題と今後の目標

新サービス実現に向けては、以下のとおり複数の法的・技術的課題が存在する。

【法的側面】

改正個人情報保護法の「統計目的例外」の適用要件を満たすため、分析結果が統計情報の定義に合致し、特定の個人との対応関係が完全に排斥されていることを技術的に保証する必要がある。

【同意取得・第三者提供ルールの適切な運用】

統計作成目的での同意不要化を活用しつつ、個人の権利利益を不当に侵害しない仕組みの構築が求められる。金融庁の「金融機関における個人情報保護に関するQ&A」の改正動向を注視し、適切なガバナンス体制を整備することが重要である。

【技術的課題】

秘密計算技術の計算効率とスケーラビリティの向上が挙げられる。現在の準同型暗号技術では大規模データセットの処理に時間がかかるため、実用的な応答時間を実現するための技術改良が必要である。これについてはNTTドコモビジネスの「析秘(セキヒ)」のような商用サービスの展開により、実用レベルでの技術成熟が進んでいる。

【マッピング情報管理のガバナンス】

IDマッピング管理者が担う重要な役割に対する適切な監督・監査体制の確立が不可欠である。マッピング情報の不正利用や漏洩を防ぐため、ブロックチェーン技術やマルチシグネチャ認証の導入も検討すべきである。

【国際整合性の確保】

GDPR等の海外規制との整合性を保ちつつ、日本独自の競争優位性を確保する必要がある。特に、課徴金制度の導入が見送られた現状において、自主的なガバナンス強化により国際的な信頼を獲得することが重要である。

おわりに

個人情報保護法改正により、創出されるIDマッピング管理者と秘密計算プラットフォーム連携のエコシステムは、日本のデータエコノミーに革命的な変化をもたらす可能性を秘めている。統計作成での同意不要化とプライバシー強化技術の組み合わせにより、従来は法的・技術的制約により実現困難であった高付加価値サービスの創出が可能となる

この連携サービスは、単なる技術的統合を超えて、新たな社会契約としてのデータガバナンスのあり方を示している。個人のプライバシーを完全に保護しながら、社会全体にとって有益な価値を創出するこのモデルは、持続可能なデータ社会の実現に向けた重要な一歩となるに違いない。