はじめに

少子高齢化の進展により、医療費の増加など社会保険に係る費用の増大が注目されている。国民皆保険制度を採用した日本の医療保険は、国民にとって極めて利便性の高い制度である。一方で、その持続可能性が問われる局面にあり、健康保険料の負担増、高額療養費制度の負担上限額などの議論が活発な状況である。

持続可能な医療保険制度に向け、出来高払いによる報酬制度を見直し、患者に対する価値提供に基づく報酬制度(Value Based Medicine)への転換についても議論がなされている。

そこで、本レポートでは、諸外国の保険制度の概要を踏まえ、今後の日本の医療保険制度の在り方について考察する。

1. 日本の医療保険制度の現状と課題

日本の公的医療保険は国民皆保険制度を採用しており、全国のどの医療機関でも受診できるフリーアクセス制度を特徴とする。国民(患者)が診療などで発生した医療費の一部を公的な保険でカバーし、患者負担額を限定的にする仕組みである。その結果、患者は年齢や収入に応じて、医療費の10%~30%を負担する。

公的医療保険は病院・診療所・薬局だけでなく、定期健診や予防接種などにも適用される。さらに医療費が高額となった場合は、「高額療養費制度」により患者負担額をさらに軽減する仕組みが整備されている。

公的医療保険の財政は、患者負担・保険料・公費によって成り立っている。公的医療保険の保険者(運営主体)は市町村国保(数1,716)、協会けんぽ(数1)、組合健保(数1,388)、共済組合(数85)、後期高齢者医療制度(数47)があり、全体で3,237が存在する。

医療費支出の推移

日本の2023年における「医療費支出」、「1人当たりの医療費」、「医療費対GDP比」は以下の通りである(図表1、2)。

● 医療費支出:60.8兆円

※2015年の57.8兆円から約3兆円増加

● 1人当たりの医療費:49.1万円

※2015年の45.5万円から3.6万円増加

● 医療費対GDP比:11.1%

※2015年の10.8%から0.3%増加

なお2023年時点で、日本の一人当たりの医療費対GDP比は世界で6番目の高さとなっている。

【図表1】日本の医療費支出の推移 1

【図表2】日本一人当たりの医療費対GDPの推移 1

1 OECD Data Explorer・Health expenditure and financing

※health expenditureには、公的医療支出、私的医療支出両方含まれる

※2022年の値は暫定値、2023年の値は推定値

医療費支出の増加要因

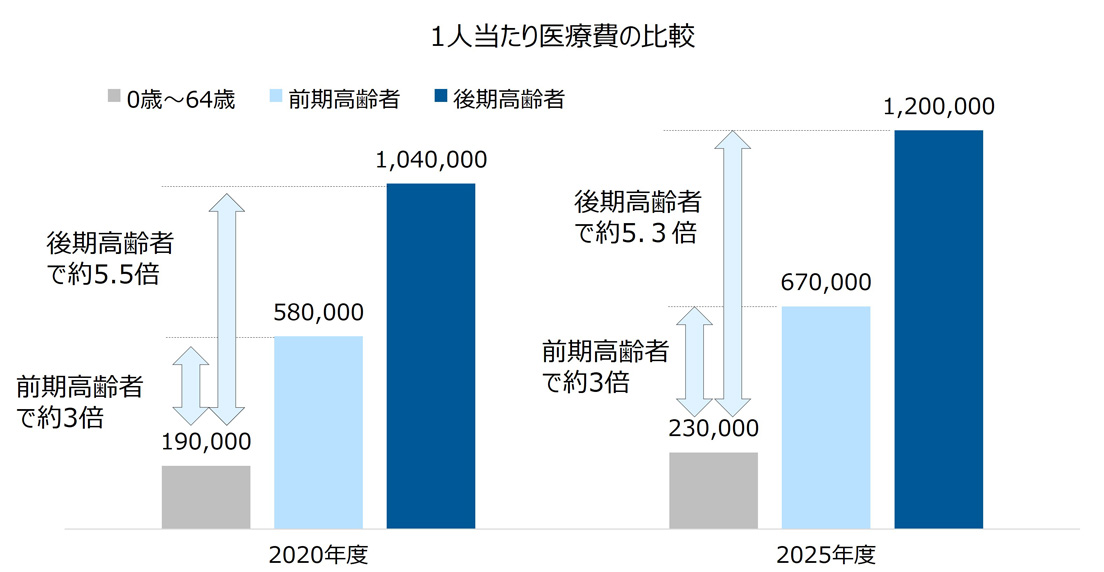

日本の医療費支出の増加要因として、端的に高齢化が挙げられる。2023年の日本の高齢化率(65歳以上)は29.1%であり、2010年の23.0%から6.1%上昇している 2。一般に高齢者ほど医療費支出は高額となる。図表3の通り、現役世代と比較した際、前期高齢者(65歳以上75歳未満)の医療費支出は約3倍、後期高齢者(75歳以上)では約5倍に達する。

さらに医療の高度化などにより、医療費総額は経年的に増加すると考えられる。2020年から2025年(見込み)では、各年代の医療費支出が増加傾向にある。また2025年時点では前期/後期高齢者数ともに増加が見込まれている。このため、一人当たりの医療費支出の増加と高齢者数の増加が相まって、医療費支出の総額が増加することはほぼ確実である。

2 E-Stat政府統計の総合窓口「人口推計 各年10月1日現在人口 令和2年国勢調査基準 統計表」

【図表3】一人当たりの医療費の比較

日本の公的医療保険制度の歴史と課題

日本の公的医療保険制度は1961年から始まる。諸外国と比較して経済水準が低い時期に、フリーアクセス制度を採用し、患者の直接的な医療費負担を限定する非常に公平性の高い制度が導入された点は高く評価できる。しかし制度創設当時と現在では、人口動態や社会慣行、経済水準などが大きく変化しており、制度にはさまざまな歪みが生じている。

医療保険制度の課題として、前記の通り増大する医療費への対応が挙げられる。加えて、以下の2点が課題として挙げられる。

①「人口動態と社会慣行の変化による現行制度の歪み」

制度創設当初と比較し、日本人の平均寿命は大きく伸長した(1961年と2022年で比較すると、男性15歳、女性17歳程度伸びている)。これは、企業退職後の期間が長くなり(社会保険の担い手として時期が終わり)、同時に医療を受ける必要性のある期間が延びていることを意味する。

さらに少子化の影響で現役世代の負担が増えている点も大きく影響する。後期高齢者医療制度の財源のうち、高齢者の自己負担を除いた約4割は現役世代からの支援金で賄われている。今後増加する高齢者の医療費を、減少する現役世代数でカバーする現行制度のままでは負担がさらに大きくなることは確実である。

②「逆進性を持つ現行制度がもたらす不公平」

現在の医療保険制度では、現役世代の人口割合や所得によって、市町村間で保険料収入の格差が生じている。特に高齢者割合が高い市町村では、保険料の算出方法によって赤字が生じてしまうため、結果として現役世代の保険料を高くしている。さらに所属する企業の健保組合の有無などによっても、多少ではあるが受けられる便益に相違がある。

また、現行の医療保険制度は累課制度であるため、高所得者ほど収入に対する保険料の負担割合が低くなる。現役世代の実質賃金が横ばいで推移する中で、加入者数が増加する高齢者医療制度への支援金、そして逆進的な保険料制度の仕組みは、現役世代の負担感を一層増すものとなっている。

2. 諸外国の保険制度の概要

(1)米国

■ 米国の医療保険制度

米国の公的医療保険制度は、政府の介入を必要最低限にとどめ、主に民間保険がカバーする仕組みとなっている。日本と異なり、米国では国民皆保険制度を採用しておらず、公的医療保険の適用範囲が限定的である。主な公的医療保険として「メディケア」と「メディケイド」がある。

● メディケア:65歳以上の高齢者および65歳未満の身体障がい者、末期腎臓疾患患者を対象とし、連邦政府が運営する。財源は社会保障税、保険料、公費によって賄われる。

● メディケイド:低所得者を対象とし、州政府が運営する。財源は州政府と連邦政府の一般財源によって賄われる。

また児童や退役軍人部向けの医療保険プログラムも存在する。公的医療保険の適用範囲外となる多くの米国人は、従来は無保険の状態が多かった。しかし、2014年の「オバマケア政策」の導入により、企業(雇用主)が従業員に対して民間医療保険への加入を義務付ける制度が整備された。

■ 米国の医療費支出状況

米国の2023年の「医療費支出」、「1人当たりの医療費」、「医療費対GDP比」は以下の通りである。なお、日本円は2015年のドル為替平均レート 3 を基に計算している。

● 医療費支出:約445兆円(約3兆6,777億ドル)

※2015年の約363兆円(約3兆6億ドル)から約82兆円(6,771億ドル)増加

● 1人当たりの医療費:約131万円(約10,828ドル)

※2015年の約113万円(約9,355ドル)から約18万円(約1,473ドル)増加

● 医療費対GDP比:16.7%

※2015年の16.4%から0.3%増加

米国の1人当たりの医療費支出は、2015年以降増加傾向にある。しかし、米国では一人当たりのGDPも増加している。そのため、1人当たりの医療費が増加する要因の一部には経済成長の影響があると考えられる。これは、米国の一人当たりの医療費対GDPが、2015年と比較して微増にとどまっていることからも裏付けられる。米国の医療費支出の増加の主な要因は、日本の高齢化を要因するものとは異なり、経済的な好循環による上振れと推察される(図表4 , 5)。

【図表4】米国の医療費支出の推移 4

【図表5】米国一人当たりの医療費対GDPの推移 4

3 2015年の年平均為替レートは、1ドル当たり120.96円。

4 OECD Data Explorert・Health expenditure and financing

※health expenditureには、公的医療支出、私的医療支出両方含まれる

※2023年の値は推定値

■ 米国の医療費が高額な理由

米国は世界で最も医療費が高い国であり、破産理由で最も多いのが「医療費の支払い」である。高額となる理由は以下の2点が挙げられる。

①「医療サービスをビジネスと捉える文化」

米国では「医療サービスもビジネス」という概念があり、北欧や日本のように「全ての国民に与えられるものであり権利である」という考え方とは対照的である。そのため、ビジネスという側面上、医療事務コストや医療機器の高度化・精度向上に伴い、医療費が継続的に高騰している。結果として、医療費の上昇が健康保険額全体の高騰にもつながっている。

②「予防医療の未発達」

米国では基本的に健康診断は義務付けられておらず、医療機関や政策による予防医療への関与もほとんどない。そのため重症化して初めて診察に行く人が多く、高額な医療費がかかるケースが多かった。現在はACO 5 などによる予防医療に対する取り組みが進められているものの、日本と比較すると、特にポピュレーションアプローチ(集団単位での予防策)的な取り組みは十分ではない。

5 Accountable Care Organization:米国において医療・介護分野におけるサービスの質の向上と費用の抑制の両立を目指す取り組み。メディケアの患者を対象に、医師、病院などのケア提供者のグループが地域で連携し良質な医療を提供すること、不必要な重複サービスなどや医療過誤の回避を目標としている。特に慢性疾患については適切なタイミングで必要なケアを受けることを保障する仕組みであり、医療費の適正化による支出削減がインセンティブの原資となる。

(2)フィンランド

■ フィンランドの医療保険制度

フィンランドでは、公的医療保険制度として国民健康保険(National Health Insurance, 以下、「NHI」)を提供しており、国民皆保険制度となっている。NHIは日本と同様に、診察・入院・処方薬だけでなく予防医療に対しても適用される。財源は公費と社会保険料、患者負担で賄われている。またフィンランドは公的医療保険以外に民間医療保険(Voluntary health insurance, 以下、「VHI」)も存在する。総医療保険支出に占めるVHIの割合は約4.5%である。

実際の医療提供に関しては、一部の民間病院も存在するが、病院の約8割は公的機関であり医療従事者も公務員扱いとなる。公的病院での診察などで発生した医療費はNHIの適用対象である。一方で、民間病院の場合は、一部の費用がNHIの適用対象となる。

フィンランドでは政府・自治体が医療を提供するため、医療アクセスを統制することができる。特に在院日数を最小限に抑える指導を行うことで、医師や病院が疲弊する状況を作らず、さらに過剰な医療を提供しない仕組みとなっている。

■ フィンランドの医療費支出状況

フィンランドの2023年の「医療費支出」、「1人当たりの医療費」、「医療費対GDP比」は以下の通りである(図表6 , 7)。なお、日本円は2015年のユーロ為替平均レート 6 を基に計算している。

● 医療費支出:約3兆1,943億円(約237億8,500万ユーロ)、

※2015年の2兆7,382億円(約203億8,900ユーロ)から4,561億円(約33億9,600万ユーロ)増加

● 1人当たりの医療費:約57万円(約4,275ユーロ)

※2015年の50万円(約3,721ユーロ)から7.4万円(約554ユーロ)増加

● 医療費対GDP比:10.1%

※2015年の9.6%から0.5%増加

【図表6】フィンランドの医療費支出の推移 7

【図表7】フィンランド一人当たりの医療費対GDPの推移 7

6 2015年の年平均為替レートは、1ユーロ当たり134.30円。

7 OECD Data Explorer・Health expenditure and financing

※health expenditureには、公的医療支出、私的医療支出両方含まれる

※2023年の値は推定値

フィンランドも日本と同様に高齢化が進行しており、2000年から2020年の20年間で、1人当たりの医療費(購買力の差を調整した場合)は34.7万円(2,584ユーロ)から53.3万円(3,972ユーロ)と約54%増加している。GDP対する医療費の割合は、2000年の7.1%から2020年には9.6%に増加し、EU平均の9.2%を上回っている。ただし、総医療費支出に占める個人負担は16.4%であり、2016年の19.3%から2.9%減少している。フィンランドでは「医療は全ての国民に平等に与えられるサービス」という概念に基づき、患者の自己負担を抑える政策が取られている。

3. 日本の医療保険制度の未来を考える:諸外国の事例から学ぶ最適な方向性

ここまで、日本、米国、フィンランドの3カ国の公的医療保険の概要について述べた。これら3カ国を比較すると、国民皆保険制度の持続可能性、医療費抑制と国民負担のバランス、医療保障の公平性など、様々な課題が浮かび上がる。ここでは、3カ国の取り組みや課題を踏まえ、今後の日本の医療保険制度の在り方について考察する。

フィンランドは、日本と同様に国民皆保険制度を採用しており、医療に対して一定の公費負担制度がある。医療保険財源支出を含めた国民負担率は47.6~68.0%であり、米国の33.9%と比較して高い傾向にある 8。一方、米国は国民負担率が低く、公的医療保険による支援内容が限定される、いわゆる「低負担・低福祉」型の国とされる。「低負担・低福祉」型では医療保障格差の是正が課題として存在するものの、国民皆保険制度を導入する国と比較すると、高齢化に伴う歳出費用の増加を抑制する点で有用な仕組みといえる。

8 財務省Webサイト「負担率に関する資料」

(1)米国が「低負担・低福祉」モデルを採用する理由

米国が「低負担・低福祉」を採用している背景には、主に2つの要因がある。1点目は、国民皆保険制度を導入している国が医療提供を社会保障または福祉と捉えているのに対して、米国では医療サービスもビジネスであるという概念が中心にあり、公的医療保険を国民全体で負担する概念が乏しいことが挙げられる。

2点目は、社会の高齢化率の上昇よりもGDP増加が上回る状態が続いているため 9、医療保険制度の見直しの必要がないことが挙げられる。諸外国と同様に、米国でも医療費の歳出額は増加しており、高齢化率の上昇が影響していると考えられるが、人口増加などの影響によって1人当たりのGDPにおける医療支出割合に大きな上昇はみられない。このため、日本のように高齢化社会に対応するために国民負担を増やし、公的医療保険を拡充するのではなく、就労世代の負担を軽減し産業育成などGDP増加に寄与する医療保険制度を採用していると考えられる。

9 財務省 財政制度等審議会 財政制度分科会海外調査報告(米国、IMF), 2024年4月4日

(2)米国モデルのデメリット:医療格差と有事対応の脆弱性

しかし、低負担・低福祉型の医療保険制度には、医療格差や有事における医療提供の遅れが発生するデメリットも存在する。医療格差については、どの医療機関を受診できるか、またはどの治療が受けられるかは、加入している民間医療保険の内容に左右される。さらに、月々の保険料が高額化する傾向にあるため 10、特に若年層や低所得者を中心に無保険者が存在する 11。このため、経済的な理由で必要な医療を受けられない点が課題となる。

特に新型コロナウイルス感染症の流行初期などでは、容易に医療機関を受診できないことが感染拡大の一因となり、米国の報道機関で指摘された 12。このように、有事における医療提供の遅れは低負担・低福祉型の医療保険制度では大きなデメリットとして挙げられる。

10 馬場正樹 , アメリカの医療保険制度 , 北陸経済研究 2023.7

11 Health Insurance Coverage in the United States: 2023

12 CNBC , Uninsured Americans could be facing nearly $75,000 in medical bills if hospitalized for coronavirus, 2020.03.01 (2025年2月27日閲覧)

(3)フィンランド式「高負担・高福祉」モデルの医療保険制度

一方でフィンランドは、米国と対照的に「高負担・高福祉」として知られ、日本と同様に医療を公共サービスと位置づけ、国民皆保険制度を採用している。フィンランドの国民負担率は61.5%であり、日本の48.1%と比較して13.4%高い 1。しかし、日本と同様に国民皆保険制度を採用しているものの、その財源の確保方法に大きな違いがある。フィンランドでは、財源の半数以上を社会保障料ではなく、所得課税や消費課税など租税負担により確保しており、全世代が広く差支える仕組みとなっている 1。これにより、安定した財源確保と公的医療の提供が実現されている点が「高負担・高福祉型」の医療保険制度の特徴といえる。

(4)フィンランドモデルのデメリット:医療の地域間格差と増加する負担リスク

ただし、「高負担・高福祉」の医療保険制度にもデメリットはある。第一に、過剰な医療提供の回避と医療費の適正化を目的に、公的医療保険で受診できる医療機関を限定している点が挙げられる。具体的には、日本の保健所に相当する地区の医療センターで看護師などに相談し、受診の必要性が認められた場合に限り、後日受診ができる仕組みである 13。

第二に、医療提供主体であり日本の市町村に相当する基礎自治体の医療機関数や財務状況に応じて、医療アクセスやサービスの地域間格差 14 が生じる点が挙げられる。

第三に、財源の確保に伴う国民負担率の上昇リスクが挙げられる。フィンランドでも高齢化が進んでおり 15、今後の財源確保に向けた負担増加が懸念されている。高齢化率の伸びは日本と比較して緩やかである一方 8、財源の多くを租税負担で賄っているため 1、国民負担の増加または公的財源の増額などの対応が避けられない状況となっている。

13 北欧福祉研究所 「スウェーデンの医療制度について | NCI 北欧福祉研究所」

14 厚生労働省, 2023年 海外情報報告 第2章 各国にみる社会保障施策の概要と最近の動向 第5節 スウェーデン王国 (Kingdom of Sweden)

15 内閣府, 令和5年版高齢社会白書(全体版)第1節 高齢化の状況

(5)フィンランドの取り組み:医療提供体制を見直し地域間格差解消を目指す「SOTE改革」

こうした課題を背景に、フィンランドでは2023年に自治体のリスクプール 16 と地域間の医療格差の解消を目的に「SOTE改革」17 を開始した。この改革では、保険医療サービスの提供主体を日本の市町村に相当する基礎自治体から、日本の県に相当する広域自治体(アルエ)に移行した 18。

改革前、基礎自治体の人口の中央値は6,000人と小規模であり、拡大する医療費支出をカバーするためにはリスクプールを拡大する必要があった。また、保健医療サービスの地域間格差も生じており、北部では南部よりも医師の数が少ないなどの問題があった。

SOTE改革の成否については、一部自治体の人口が増加したものの、依然として十分な規模には達していないという批判もある。しかし、基礎自治体の財政不安は縮小され、一定の成果があったとみられる。

16 複数の個人や団体が医療費などのリスクを共有する仕組み

17 保健医療と社会福祉を統合したサービスの供給改革。それに伴い、国と基礎自治体の1層制を改め、国と自治体の間に広域自治体(アルエ、Alue)をつくって2層制とし、医療提供主体を変更した

18 横山純一 ,フィンランドにおけるSOTE改革 (2023年1月1日実施)と自治体向け一般補助金の動向自治総研通巻538号 2023年8月号

(6)ドイツ式「中福祉・中負担」モデル:バランスがとれた医療保険制度

ここでいわゆる「中福祉・中負担」の医療保険制度についても検討したい。ドイツは日本と同様に国民皆保険制度を採用しており、国民負担率の観点では日本と似た形態をとっている国である。一方で、公的医療保険制度における特徴として、保険者(運営主体)の数が8つ 19 と少なく、国民が加入する保険者を選択できる点が日本との違いとして挙げられる。

ドイツでは、2000年代以前から国民による保険者選択が可能であったが、加入者の年齢構成などによる医療格差の是正を目的に2000年代に入り保険組合を8つに統廃合した。この改革は、現在フィンランドが進めるSOTE改革の内容を先取りしたものといえ、現行の医療提供体制を維持しつつ社会環境の変化に対応した点が最大のメリットといえる。

19 長坂光弘 , ドイツにおける社会保障制度の特徴と保険料徴収制度の仕組み, 国税庁 税大ジャーナル 2005.4

(7)ドイツモデルのデメリット:公的資金の投入と関係者調整の複雑性

「中福祉・中負担」の医療保険制度において、保険組合の統合は一定の効果をもたらしたが、同時にいくつかのデメリットも生じた。従来、保険組合ごとに異なっていた 20 保険料率の統一が必要となり、統合後の組合運営を円滑に進めるために公的資金が投入された。また、健康状態ではなく年齢に応じた保険料設定制度(基本タリフ)21 の導入や、民間保険会社にも同程度の保障提供を義務付けるなど、保険者以外のステークホルダーとの調整が求められた。

このことから、国民皆保険制度の維持には保険者の統合が有効な方策の一つであることが分かる。しかし、行政だけでなく保険組合や民間保険を提供する企業など、多くのステークホルダーとの調整が不可欠であり、実現の障壁は高いものといえる。

20 松本勝明 , ドイツにおける社会保障財源の見直し , 海外社会保障研究 Summer2012 No.179

21 清水 耕一 , ドイツ私疾病保険法の基本タリフと収支相等 原則・給付反対給付均等原則 , 生命保険論集第 212号

(8)日本に適した「医療保険制度」とは

米国のような「低負担・低福祉」の医療保険制度は、人口構成や国としての方針が大きく異なるため、日本での実現性は乏しい。また北欧のような「高福祉・高負担」の医療保険制度を実現するには、日本で急速に進む高齢化を踏まえると、さらなる増税など社会保障の在り方自体を見直す必要がある。しかし、直近の増税に対する社会的な反発の大きさを考慮すると実現性は乏しい。また実現できたとしても非常に時間を要することが推察される。

したがって、日本の医療保険制度が目指す姿としては「中福祉・中負担」の医療保険制度を維持しつつ、ドイツのように保険者の再編を進めることで、必要な財源確保を目指す方策が有力と考えられる。

おわりに

ここまで公的医療保険の在り方について、諸外国の事例を参考にしながら検討した。日本の公的医療保険制度は、1960代以降、中負担で高品質な医療サービスを提供しつつ、フリーアクセス制度を保障する国民皆保険制度として実現されてきた。同制度が極めて優れていることについては論をまたない。しかしながら、制度創設からすでに60年以上が経過し、大きく社会の人口構造が変わる中で、公的医療保険にも変容が必要な時期にある。現状の制度(の運用)を大きく変えることなく、持続可能な制度として存続させるためには、保険者の統合などによる保険者機能の強化が挙げられる。具体的には、以下の3点が挙げられる。

① 保険者支出のモニタリング強化

医療費支出の適正化に向け、モニタリングする仕組みを導入すること。

② 保険者による保健施策の強化に向けた仕組みの導入

保険者による保健施策の取り組み(具体的には予防分野の取り組み)を加速させるため、インセンティブ制度を導入すること。

③ 保険者の統合と規模拡大

現在の職域健保の統廃合を進め、保険者の規模拡大を認めること。

まず「①保険者支出のモニタリング強化」については、医療機関が本当に必要な医療提供をしているか、過剰な医療サービスとなっていないかをモニタリングする仕組みである。現状、保険者の支出の大半を占める医療費は出来高制に基づき医療機関に支払われている。いかなる企業、団体であれ持続可能性を確保するためには、支出の適正化は1丁目一番地として取り組むべき項目であり、支出される医療費の管理強化は必須である。

ただし、現行のフリーアクセス制度を維持する場合、モニタリングのコストは極めて大きくなり、単独の保険者で対応するのは困難である。したがって、行政との連携や第三者的なモニタリング機関の設置など、新たな監視体制を議論すべきである。

次に、「②保険者による保健施策の強化に向けた仕組みの導入」については、現状では保険者が保健施策に使う費用は全体の3~5%程度であり、極めて少ない。今後の高齢化への対応として、予防施策への取り組みが重視される中、当領域への投資を一層強化することが不可欠である。

現在、「保険者努力支援制度」が導入されており、保険施策への取り組みに応じてインセンティブがつく仕組みは整備されているものの、その効果は限定的である。したがって、保険者がより積極的に保険施策を推進できるように、新たな制度や仕組みを導入することが求められる。

例えば、現在取り入れられているインセンティブの幅を大きくすること、また、1つの手法として、加入者の定着を促す仕組みや、新規加入の要件を緩和する制度が考えられる。保険者ごとの保健に対する取り組みが活発になることで、予防や医療費適正化の成果や施策の特長が明確になり、加入者にとって自身が選択する保険者の取り組みのメリット/デメリットを把握しやすくなる。このような仕組みは、加入者の選択の自由度を高めると同時に保険者が保健施策に取り組む動機付けにもなると考えられる。

最後に「③保険者の統合と規模拡大」について、上記②、③の施策はいずれも保険者に新たなコスト負担を伴うため、現状の保険者規模ではコストの吸収が難しい。また少人数の従業員を抱える健保組合では、数億円となっている薬剤価格の高騰などのリスクを単独で受容しきれない事態も懸念される。したがって、保険者の合併や統廃合を政策的に誘導するなどの取り組みを行い、保険者の規模を拡大することが必要である。そもそも保険の本質は、より広く参加者を募りリスクを分散することに最大のメリットがある。企業単位でのリスク分散が困難と予想される場合には、協会けんぽや同業他社健保との共同運営など、柔軟な対応を許すことが合理的と考えられる。

上記については、多くの法整備の必要性、保険に加入する国民のマインド、健保組合などで働く職員の意識改革など、さまざまな障壁がある。しかしながら、日本は高齢化とともに急激な人口減少という局面にある。国民皆保険を維持しつつ、公的医療保険制度を持続させる施策は限られている。仮に改革を決断したとしても、実施には多くの障壁が待ち構える。一刻も早い公的医療保険制度の在り方に関する議論が活性化し、国民合意を得られることを願い、本稿の結びとする。

以上