1. はじめに

2020年1月、日本国内で初めて新型コロナウイルス感染者が確認された。その後、多い地域では4回にわたって緊急事態宣言が発令された。

新型コロナウイルスの感染拡大は、私たちのライフスタイルや働き方を大きく変容させた。コロナ禍以降もテレワークは多くの企業で継続して実施されており、オンラインを活用したミーティングやサービス(観光事業など)、フードデリバリーなどの利用も一般的になってきている。またコロナ禍を経て自宅で過ごす時間が増え、自宅時間を充実させることに費用をかける人も増えたのではないだろうか。

このような環境がもたらした変化の一つとして、ペット 1 需要の高まりが挙げられる。近年、新規のペット飼育者が増加傾向にある。このような状況下で、日本のペット保険が成長途上であることに注目したい。日本は、ペット保険先進国といわれている欧州と比較すると、ペット保険の加入率はまだ低い。「保険好き」と表現される日本は、今後大いに成長の可能性を秘めた市場だと考えられる。

本レポートでは、日本のペット保険の実態に触れ、海外のペット保険ビジネスの動向と日本の今後の市場成長の可能性について考察していく。

1 本レポートでは犬、猫を指す

2. 日本の実態

日本では犬が700万頭以上、猫が800万頭以上飼育され、ペット保険の加入率は約9.4%とされている(2022年時点、図1参照)。ペット保険の発祥地ともいわれるスウェーデンではペット保険の加入率が約65.0%(図1参照)とされており、日本ではペット保険が浸透していないことがわかる。

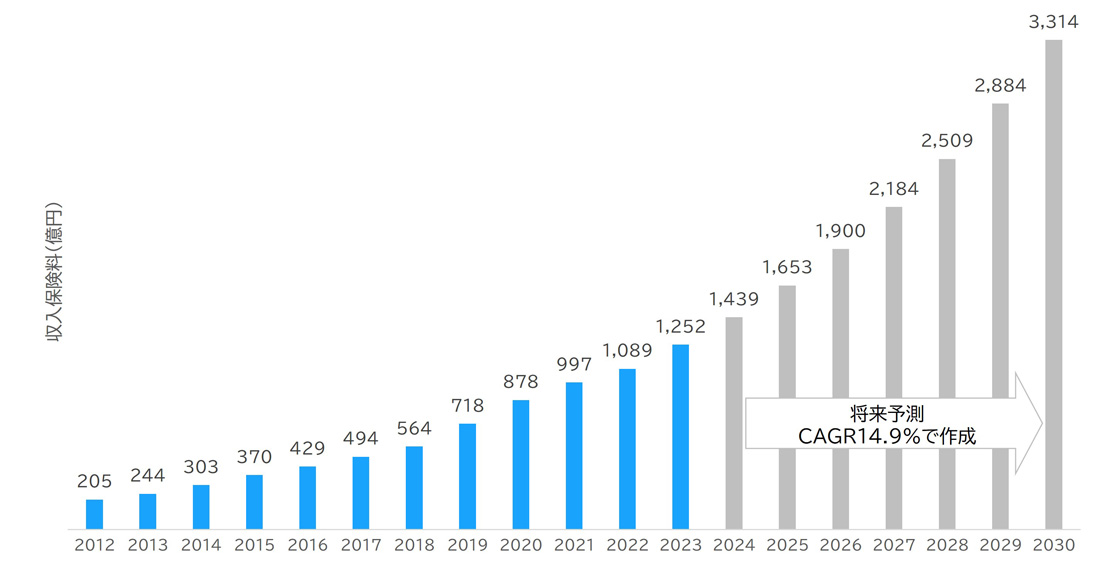

一方、冒頭で触れたとおり日本ではコロナ禍以降、新規のペット飼育者の増加傾向がペットフード協会の調査結果 2 からわかっている。国内のペット保険市場は成長を遂げており、今後も成長を続けると予測されている(図2参照)。

2 一般社団法人ペットフード協会「令和5年 全国犬猫飼育実態調査」

【図1】各国のペット保険加入率

下記参考を基にNTTデータ経営研究所が作成

【参考】

・ペット&ファミリー損害保険「Pet News Storage」(2022)

・Naphia「STATE OF THE INDUSTRY 2022」

・アイペットホールディングス「Financial Results Briefing」(2021)

【図2】日本のペット保険市場の推移と今後の見通し

今後、日本でペット保険市場が成長を続けると予測される理由を「①加入対象者自体の増加」、「②ペット保険の認知度の向上」、「③ペット飼育者の特徴」の3つの観点から以下に考察する。

① 加入対象者自体の増加

近年、増加傾向のペット新規飼育者は「単身者」や「高齢者」が占める割合が高いという特徴がある。コロナ禍を経て従来ペットの飼育に慎重であった層が、ペットを癒しとして迎える傾向が強まっているようだ。

日本は、2040年には約4割が単身世帯となり「ソロ社会化」が到来するといわれている。単身世帯の増加により、ペットが家族同様の存在となる傾向が一層強まっていくのではないだろうか。

さらに、ペットの見守りカメラやペットシッターなどのサービスも充実し、単身者や高齢者でも飼育しやすい環境が整いつつある。

例えば、ペット見守りカメラ「Furbo(ファーボ) 3 」は多くのペット飼育者が耳にしたことのある商品ではないだろうか。Furboの機能は見守りだけではない。ペットが吠えているときは「ワンワン通知」、何かを食べているときには「モグモグ通知」など、ペットの様子や行動を検知するとスマホに通知が届く。これにより異変に気付いた飼育者が早急に帰宅し、ペットの命が助かった例が複数存在する(図3参照)。

「単身者・高齢者などの新規飼育者の増加」と「ペットの家族化」などの将来予測に基づき、ペット保険市場は今後大いに成長する可能性を秘めていると推察できる。

3 Furbo Webサイト:https://furbo.com/jp

【図3】ペット見守りカメラ「Furbo」の通知機能

② ペット保険の認知度の向上

ペットの少額短期保険会社であるFPC社 4 が2023年に実施した「ペット保険未加入者への調査」5 では、ペット保険未加入者の約58%が「費用が高い」、約30%が「メリットが少ない」、約22%が「必要性を感じない」と回答している。一方、同調査ではペット保険の内容自体を理解していない人が半数以上も存在していることが示唆されている(図4参照)。つまり、ペット保険の内容を十分に理解していないにも関わらずマイナスのイメージを抱えてしまっており、いわゆる「食わず嫌い」の構図になっていることがわかる。

さらに、INUNAVI(いぬなび)社が2023年に実施した「ペット保険に関する意識調査」の結果によると、既にペット保険に加入している人たちはペット保険を高く評価をしている(図5参照)。

これらの結果から、ペット保険自体の認知度が向上し、魅力のある商品を展開できればペット保険市場の拡大につながると考えられる。

【図4】ペット保険未加入者の見解

【図5】ペット保険に関する意識調査

③ ペット飼育者の特徴

ペット飼育者は、ペットにかける費用を惜しまない傾向にある。具体例として、「飼い主の40%は自分よりペットの美容院代が高い」、「ペット関連商品の衝動買いが多い」などの調査結果 6 がある。

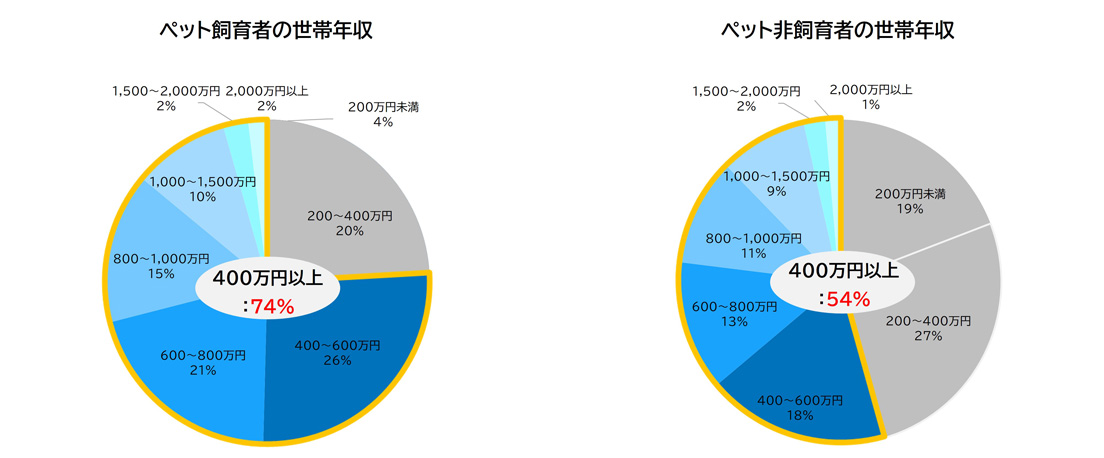

さらにペット飼育者の世帯年収や支出額は、非飼育者よりも相対的に高い(図6・7参照)。これらのペット飼育者の特徴や属性からも、ペット保険の認知度が向上すればペット保険の市場は急成長する可能性を秘めていると考えられる。

6 アニコム損害保険株式会社「ペットにかける年間支出を発表!」(2022)

朝日大学マーケティング研究所「ペットに対する意識と消費行動に関するマーケティングデータ」(2007)

【図6】ペット飼育者・非飼育者の世帯年収

下記参考を基にNTTデータ経営研究所が作成

【参考】

・アニコム損害保険株式会社「どうぶつkokusei調査(1)~飼い主と飼い犬の情報」(2020)

・厚生労働省「国民生活基礎調査の概況:Ⅱ 各種世帯の所得等の状況」(2022)

【図7】ペット飼育者・非飼育者の月間支出内訳

3. ペット先進国の実態

ここからは、海外のペット保険の特徴に触れながら日本のペット保険の可能性を考察していく。

まず、ペット保険の加入率が最も高いスウェーデンとの違いに触れる。スウェーデンはペット保険の発祥地であり、その歴史は約100年になる。一方、日本は1995年にペット保険が誕生したといわれており、その歴史は約30年と比較的浅い。この歴史の浅さからも、ペット保険の認知度の向上や販売方法・チャネルの工夫が市場成長を早めるポイントだと考えられる。

さらに、ペット保険の補償内容そのものに注目してみると、海外と日本では大きな違いがみられた。海外のペット保険は地域特性を加味した補償を充実させており、ペットに合った保険商品が販売されている傾向がある。

アメリカのペット保険会社Fetch Pet Insurance社 7(以下「Fetch社」)では犬種や州別の商品をラインナップしている(図8参照)。例えばポメラニアンは、他の犬種と比べて骨が華奢(きゃしゃ)で歯のトラブルも抱えやすいとされているが、同社のポメラニアン専用保険では歯・骨のトラブルに手厚い補償が受けられるようになっている。また州別の保険では、環境に適した補償が提供されている。一例としてフロリダ州では、高温な地域で熱中症や有毒植物による被害など独自のリスクが伴うため、これらに対応できる補償内容となっている。つまり、ペット先進国のペット保険はヒトの医療保険や傷害保険が念頭に置かれた補償内容ではなく、あくまでペットの事情やペット自身のリスクにフォーカスした保険商品が開発されているのである。

7 Fetch Pet Insurance社 Webサイト:https://www.fetchpet.com

【図8】Fetch社の犬種別・州別補償の一例

次にペットフードに視点を置き換え飼育者のニーズを考察したい。近年では、ペットの健康状態に基づいてフードをカスタマイズできる商品が注目を集めている。ペットフード事業をおこなうPETOKOTO社 8 は、フード事業を開始してから3年で売上を12倍以上に急成長させた。同社では、飼育者が複数の質問に対する回答結果を活用し、パーソナライズ栄養診断を行い、愛犬の身体のコンディション診断やその時々の状態に合ったフードメニューやカロリー量を反映した商品を提案している。また提案結果から、そのままオンラインで購入することもでき、継続率は約94%と高いロイヤリティを獲得している。ペット保険に限らずペット事業全体においても、飼育者ではなくペットに焦点を当て、ペットのニーズが何であるのか、すなわちPet Experience(以下、「PX」)を追求していくことが重要なアプローチになるのではないだろうか。

8 株式会社PETOKOTO Webサイト:https://corp.petokoto.com

4. 日本でペット保険を浸透させるために

ここまで、認知度や商品力の向上、販売の工夫がペット保険市場成長のポイントになると指摘してきた。ここからは将来予測(=Foresight)に基づいて、具体的にどのような取り組みが効果的か考察する。

まずは商品力についてである。今後、日本でも「ペットの家族化」が一段と強まると予測される中、一律の補償内容ではなく、自分のペットに適した商品があれば魅力を感じる飼育者が増えるのではないだろうか。

「ペットの家族化」の裏付けとして、日本でペット保険業界1位であるアニコム社 9 の周辺サービス注目してみる。アニコム社は保険金の支払いだけでなく、ペットの健康維持や異変の早期発見のため、腸内フローラ測定サービスを無料で提供するなど、業界初のペット予防型保険サービスを確立している。同社が目指すペットの「川上から川下まで」をサポートするインフラカンパニーとしての取り組みは、家族同然のペットに寄り添った商品に対する需要があることを示しているのではないだろうか。

次に、ペット保険の販売の工夫について考察する。ペット保険の加入率が低い理由として「認知度の低さや加入のきっかけがない」、「必要性がわからない」、「保険料が高い」などが挙げられる。

これらの課題を乗り越える一つの手段として団体保険との親和性を考えてみたい。

団体保険は、企業が所属従業員に対して提供するもので、個人で一般加入するよりも保険料が安くなる可能性がある。従業員にとっては、所属企業からおすすめの保険として年に一回案内されることでペット保険を認知し、必要性を考えるきっかけになるのではないだろうか。さらに所属企業からの案内であることから、そのペット保険商品に安心感を抱き、加入時の心理的ハードルも下がると考えられる。実際にペット保険を団体保険として扱っている企業は日本にも複数存在し、「ペット保険 団体保険」でインターネット検索するとそれらしいWebサイトがいくつかヒットする。団体保険は、ペット保険浸透の課題として挙げた認知度の問題をクリアし、加入のきっかけを与えることができるだろう。

この場合、ペット保険会社は簡単に申し込みができるように社内のイントラネットから接続する従業員向けWeb申し込みサイトやQRコード付きのフライヤーを用意するなど、ただWebサイトを設けるだけではないアクセシビリティ向上の手段を検討する必要がある。

また、ペットショップなどペットの生体販売とともにペット保険を扱う代理店についても、募集人教育、販売資材をはじめとする販売態勢を見直す必要がある。

例えば、損害保険業界の伝統的な販売チャネルとなっている自動車ディーラーが、今や複数の自動車保険会社の商品を扱い、比較推奨販売を行っている。同様にペット生体販売店もペット保険の必要性と商品比較の説明ができる体制を構築し、今後強まる「ペットの家族化」に保険というサービスで対応していくのはどうだろうか。

自動車ディーラーが保険会社にとって一大販売拠点になっているのは、保険会社の強力な販売支援、推進の結果だろう。保険会社の社員は、週に数回自動車ディーラーを訪問し代理店教育を行う。保険商品や効果的な販売のためのロールプレイング研修などを実施し、提案の品質向上を図るほか、システム導入と操作フォローで営業活動の効率化を図るなど多岐にわたる支援を行っている。ペット保険会社も代理店と一体となって教育や支援をすることが望ましいが、ペット保険会社が日本の大手損害保険会社のような潤沢なリソースを抱えることは容易ではない。

例えば、オンラインでの代理店指導や自社の顧客像を明確にした上で、そのような消費者と多くの接点を持つ事業会社とのアライアンスによる販売チャネルの拡大など、検討の余地がある。

最後に、補償(保障)内容に目を向ける。現代では、生命保険・損害保険ともにテクノロジーとは切っても切れない関係にある。例えば、IoTセンサーを活用したPHYD型 10 の自動車保険(テレマティクス保険 11 )、生命保険ではウェアラブル端末と連動した健康増進型保険が注目されている。ペット産業でも、ペットとテクノロジーを組み合わせた「ペットテック」という言葉が存在し、IoTなどの技術を用いてペットの世話や健康管理などをサポートする商品やサービスが登場している。ペットテックは、ペット保険と同じく市場規模を拡大し続けている。ペット保険においても生体データを取得できる端末と保険をセット販売するなど、最新のセンサー技術やAIの活用などによって商品をさらに高度化させていく余地があるのではないだろうか。

9 アニコム損害保険株式会社 Webサイト:https://www.anicom-sompo.co.jp

10 PHYD = Pay How You Drive の略

11 自動車に設置した端末機から走行距離や運転速度・急ブレーキ等の運転情報を各保険会社が取得し、当該保険会社が運転者ごとの事故リスクの分析結果から保険料率を算定する自動車保険

5. おわりに

これまで、ヒトの生命保険や傷害保険、損害保険は時代や環境に合った補償(保障)を生み出し、形を変えてきた。例えば、生命保険であれば先進医療に対する関心が高まった2000年代以降、最新の医療技術や特定の手術を保障対象とする先進医療の保障が導入された。また、サイバー攻撃や知的財産権の侵害の事故が企業から注目され、損害保険会社がそのリスクに対応できる商品を発売している。

コロナ禍を経てライフスタイルが変わり、ペットと暮らす価値観が広がっている現在、ペット保険も柔軟に形を変えていくだろう。将来予測に基づき、いち早くペットと飼育者のニーズをとらえて新たな価値を創造していかなければ、この領域で勝ち進んでいくことが難しいことは保険業界史が証明している。

現在、ペット保険を扱っている18社のうち、異業種参入が比較的容易な少額短期保険会社は10社あり、そのうち3社はまだ設立5年以内のニュープレーヤーである。今後も新規参入が増えれば、その分消費者の認知は高まり事業環境が良くなる一方、差別化できない会社は厳しい戦いを強いられるようになる。

ペット保険の海外事例を紹介したように、いかにペット自身のことを考え、PXを追求した商品やサービスを展開できるかが重要になる。

今後、ペットの家族化がより一層強まると想定される日本においても、「Foresight起点でペット自身のニーズは何か」を真剣に考えるべき時代が到来している。