高齢化による医療需要の増加に対して、提供体制(供給側)が不十分である中で、さらに供給側の主体である医師の働き方改革などにより、医療の需給バランスが急速に悪化することが懸念されている。

医療需給バランスの悪化とAIなどのICT技術の進展を背景として、国はデジタルヘルス含めた医療・ヘルスケア領域のデジタル化を推進する方針である。医師は、医療の高度化を目的として、デジタルヘルスに期待感を有していると推測される。一方で、患者にとってデジタルヘルスの利用は緒についたばかりである。

患者の利用率が低いため、デジタルヘルスの市場が今後急速に大きくなるとは考えにくいものの、医療提供体制がひっ迫する影響で、患者・生活者は自身で健康管理・健康増進を求められる環境になり得るため、今後デジタルヘルスは普及していくと期待できる。

デジタルヘルス市場への参入にあたっては、法規制とマネタイズの観点から高い障壁が存在する。また、未だにビジネスモデルを確立できていない領域であることから、単体での事業性ではなく、他パートナーとの連携や他事業とのシナジー創出をも考慮した視点で本市場への参入を検討することが必要と考えられる。

はじめに

ICTの進展に伴い、医療・ヘルスケア分野においてもスマートフォンを活用したヘルスケアモバイルアプリや治療アプリの登場、AI搭載医療機器の承認など、「デジタルヘルス」と称される取り組みが注目されている。本稿では、デジタルヘルスの取り組みが行われる背景とともに、デジタルヘルスの普及にむけた可能性についての考察と当該分野への参入に際しての課題とマネタイズモデルについて述べる。

1.デジタルヘルスの定義

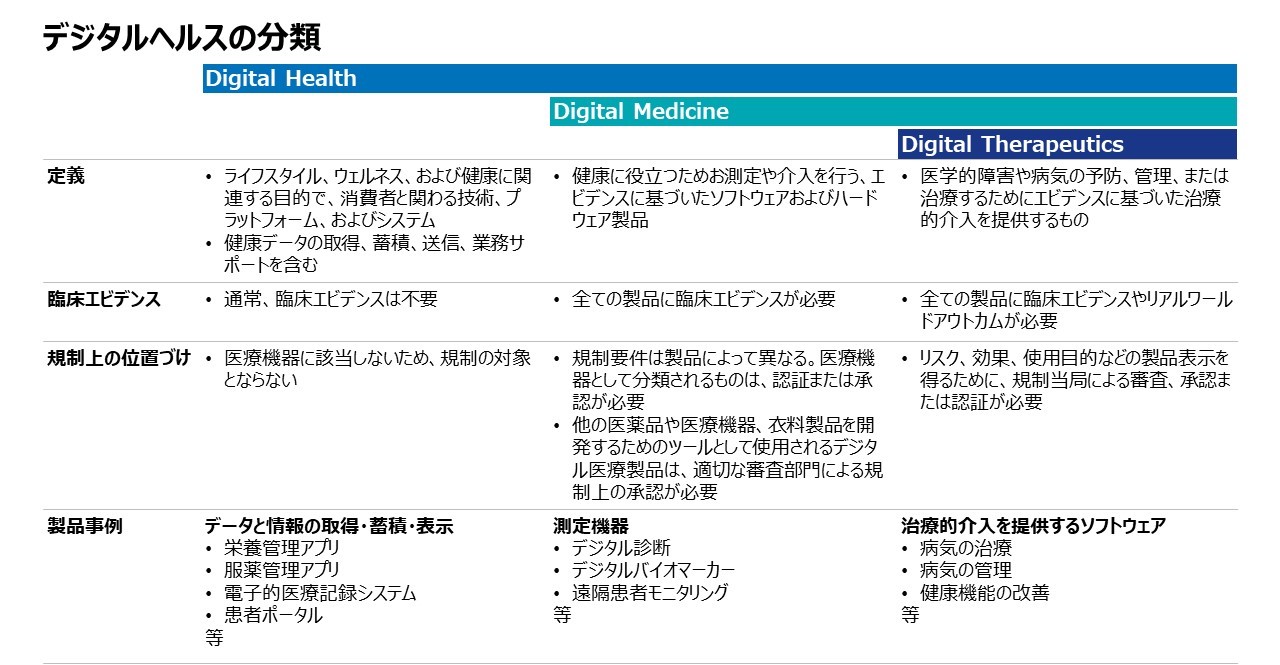

デジタルヘルスの定義であるが、国のDTx¹(Digital Therapueutics:デジタル治療)開発に関わる非営利団体であるDigital Therapeutics Alliance²によると、デジタルヘルスという言葉には、広義の意味ではデジタルメディスン・DTxを包括的に含み、狭義の意味では、消費者向けの健康管理アプリなど、非医療機器を指している。本稿では図1に記載の定義を前提に、以下検討を進める。

図 1 デジタルヘルスの分類

(出典)Digital Therapeutics Alliance Digital-Industry-Categorizationより

NTTデータ経営研究所作成

2.デジタルヘルスが注目され始めた背景

デジタルヘルスが注目され始めた背景には、①高齢者人口の増加に伴う医療・介護ニーズの増大(それに伴う社会保障費の高騰)、②医療提供体制の地域格差の拡大、③医師などの医療従事者の働き方改革の要請、の3点を主な要因とする医療の需給バランスの悪化という社会的・制度的な要因に加えて、技術的な要因であるデジタル技術の発展が加速した点にあると考えられる。以下、社会的、制度的な3つの要因について順に述べる。

2-1.高齢者人口の増加に伴う医療・介護ニーズの増大

内閣府の「令和4年度高齢社会白書」によると、2025年にはほぼ全ての団塊ジュニア世代³が75歳以上になり、2030年には75歳以上の人口が2,288万人に達すると予測されている。一方で、現役世代である15歳~64歳の人口は、2025年には7,170万人、2030年には6,875万人へと減少すると予測されている。

図 2 高齢化の推移と将来推計

(出典)内閣府 令和元年版高齢社会白書(全体版)より抜粋

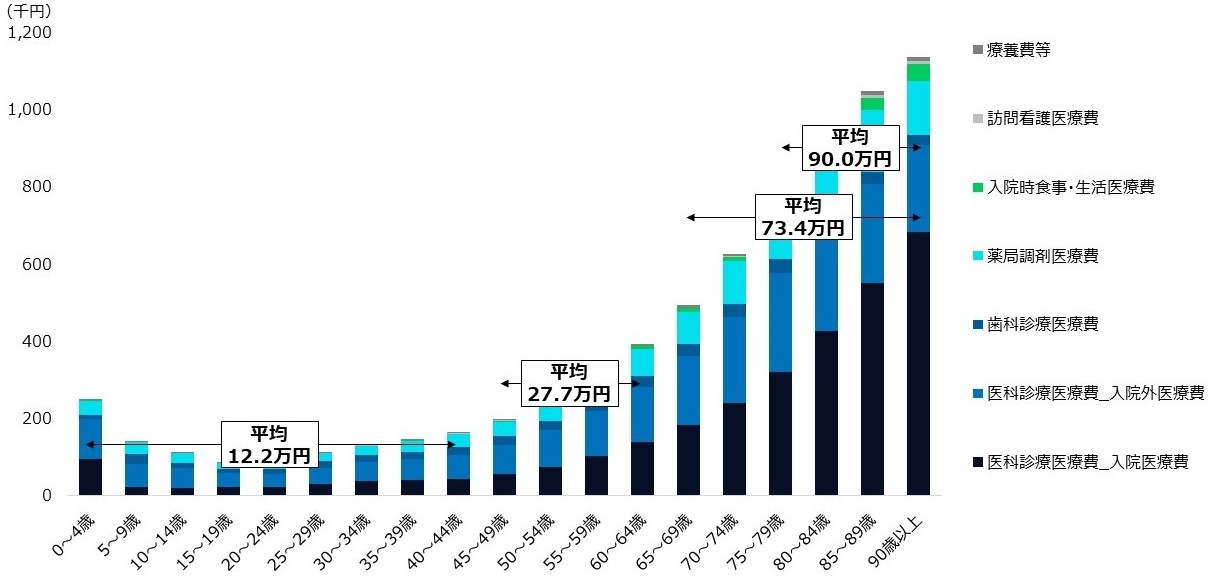

また、厚生労働省の令和2年度調査⁴によると、65歳未満の1人あたり国民医療費は年間18.3万円であった。内訳は、現役世代である15歳~44歳の1人あたり国民医療費が年間12.2万円、45歳~64歳の1人あたり国民医療費が年間27.7万円である。一方で、65歳を超えると1人当たりの国民医療費が年間73.4万円に跳ね上がり、75歳以上に限るっていうと1人あたりの国民医療費は年間90.0万円、となる。

図 3 年齢別の1人あたり国民医療費

(出典)厚生労働省 令和2(2020)年度 国民医療の概況よりNTTデータ経営研究所作成

1人あたりの国民医療費が現在の水準のまま推移すると仮定すると、2030年に必要な国民医療費はおよそ42兆円になると予測され、これは令和2年度の国民医療費の総額と同じ水準である。しかし、2030年には、医療費の財源を負担する現役世代人口が、現在比で10%程度減少すると考えられるため、現在の状況がそのまま推移すると、収入は不足する計算となる。そのため、将来にわたって収入を増やすための仕組み(増税等)や支出を減らす仕組み(健康政策の充実化等)が求められている。

2-2.医療提供体制の地域格差の拡大

医療提供体制について、現在日本には8,000施設程の病院と100,000施設の診療所が存在している⁵。OECD加盟国中でみると、人口あたりの病院数の日本の順位は1位⁶であり、人口1,000人あたりの病床数の順位は世界2位⁷である。しかしながら、病床機能別に比較すると、主に高齢者が利用することになる慢性期関連病床の65歳以上人口1,000人あたりの病床数は、カナダ、ドイツ、フランスと比較すると大幅に少ない(図4)。一見、日本の病床数は充実しているように見受けられるが、それは急性期病床や回復期リハ病床が国際比で多いからであり、今後需要が急増する慢性期関連病床は不足している。

図 4 慢性期関連病床数の国際比較

(出典)日本医師会 病床数の国際比較よりNTT データ経営研究所作成

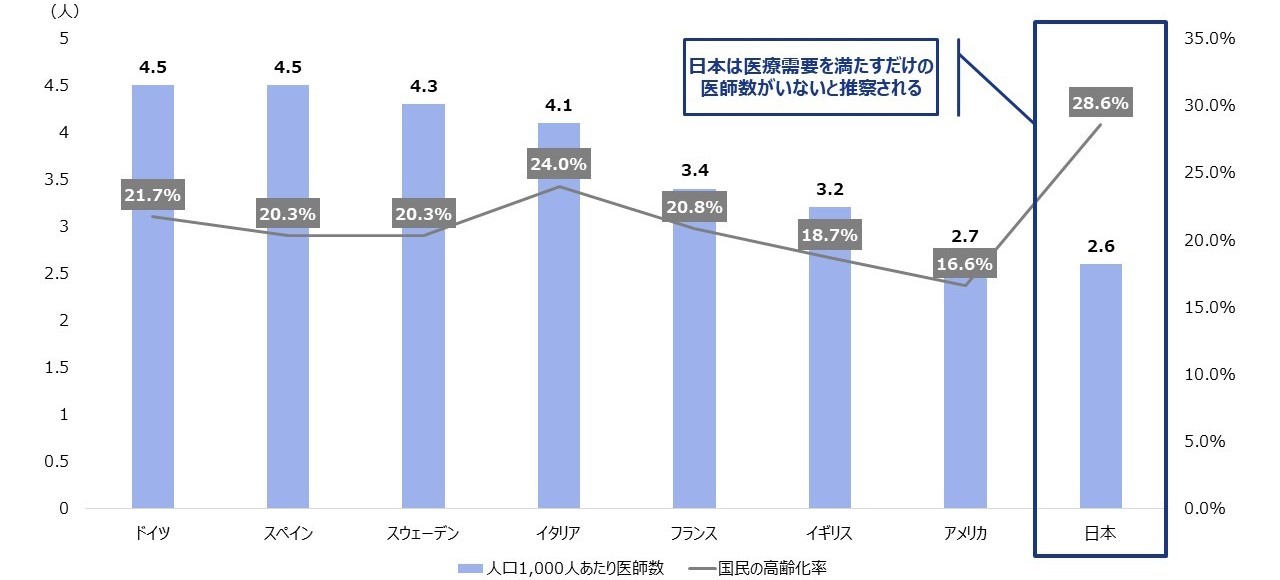

また、日本の人口1,000人あたりの医師数は2.6人であるが、これは、先進諸外国と比べてもかなり低い水準である。日本においては、高齢化が進展していること、かつ高齢者の1人あたり国民医療費が高いことを踏まえ、特に医療需要が多い状態であると考えられるが、医療需要を満たすだけの医師の数が足りていない可能性があることが推察される。

図 5 人口1,000人あたり医師数(2022年)と国民の高齢化率(2020年)

(出典)OECD Health StatisticsよりNTTデータ経営研究所作成

なお、医師不足については、日本国内全域で一律に医師が不足しているのでなく、地域格差が生じている点が大きな課題となっている。厚生労働省が2018年に示した医師偏在指標⁸によると、医師数は全国的には西高東低の傾向にあり、必ずしも大都市圏に多いとは言えない。

図 6都道府県の現医師確保計画(R2-5年度)に用いられている医師偏在指標

(出典)厚生労働省 第4回地域医療構想及び医師確保計画に関するワーキンググループでの参考資料より

NTTデータ経営研究所作成

加えて、診療科別にも偏在がある。日本医師会によると、2000年から2020年にかけて、消化器内科(胃腸内科)・麻酔科・整形外科の医師数は増えてきている一方で、地域包括ケアシステムの中で中心的役割を果たすことが期待される内科では減少⁹している。

以上のように、医療提供体制が不足しているだけでなく、医師の地域的・診療科的な偏在も顕在化しており、今後ますます地域格差が深刻化すると予想される。

2-3.医師などの医療従事者の働き方改革の要請

先に医療提供体制の中核の要素である医師数についてみたが、更に医師の労働時間も、働き方改革関連法案が施行される2024年を境に減少することが見込まれる。

そもそも医師においては従前より長時間労働が問題視されており、令和元年度の厚生労働省の調査¹⁰によると残業時間80時間/月を超える割合は37.8%、120時間/月を超える割合は18.9%である。一般的な企業に勤める労働者の平均残業時間が13時間¹¹であることと比較すると、医師の労働環境は劣悪である。我々が受けている質の高い医療サービスは、医師を含む医療従事者の献身的な労働によって支えられている面があると考えられる。

図 7病院常勤勤務医の週労働時間の区分別割合

(出典)厚生労働省 令和元年 医師の勤務実態調査よりNTTデータ経営研究所作成

この状況については、医師の働き方改革、各医療関係職種の専門性の活用、地域の実情に応じた医療提供体制の確保を進めるため、「良質かつ適切な医療を効率的に提供する体制の確保を推進するための医療法等の一部を改正する法律」が、令和3年5月28日に公布され、令和6年4月1日(2024年4月1日)より施行されることとなった¹²。

この法律の施行により、以下のような規制が設定される。

■ 医師の時間外労働時間の年間上限を設定(区分ごとに上限時間は異なる)¹³

■ 連続勤務時間を28時間に制限。また、勤務間インターバル9時間の確保

■ 医療機関は医師の労働時間を把握・管理する取り組みを行う義務

なお、実際に医療現場の声を聴くと、最も大きな悩みとして医師の働き方改革への対応、具体的にはこれまで労務管理をしていなかった(できなかった)医師の管理の手法とともに、労働時間が減った穴をどのように埋めるかが挙げられ、医師の働き方改革の影響は病院経営に大きな影響を与えることが容易に予想される。

以上3点を踏まえると、高齢化による医療需要の増加に対して、提供体制(供給側)が不十分である中で、さらに供給側の主体である医師の働き方改革により、医療の需給バランスが急速に悪化することが懸念されており、改善に向けた取り組みが求められることが予想される。

3.デジタルヘルスの普及可能性

医療の需給バランス悪化は以前より認識されていたものの、解決への取り組みは進んでいない。しかしながら、技術発展に伴い解決の糸口が見えてきている。例えば、通信インフラの高度化により、オンライン診療でも対面診療と同水準で医師が患者の様子を確認できるようになれば、対面診療の必然性は薄れるので、オンライン診療への代替が進み得る。そうなると、医師は家から診療することが可能となる。

しかしながら、オンライン診療のさらなる普及に向けては診療報酬点数などの金銭的インセンティブに加えて、医師側・患者側のICTリテラシーの向上、オンライン診療機器の導入に係るコスト負担などがあるため、実現には課題が多い。

ここから、行政(政府)、医師、患者・生活者、技術の4つの視点からデジタルヘルスの普及可能性を考察していく。

3-1.政府

まず、政府の動向を見てみよう。内閣府官房は、健康・医療戦略室を設置し、日本の健康・医療に関する成長戦略に係る取り組みを推進している。医療データや治療用アプリに限らず、患者中心の医療・ヘルスケアのエコシステムとして様々な技術の社会実装に、日本政府として積極的な後押しをしている。具体的な取り組み例として、2021年4月に「民間PHR事業者による健診等情報の取扱いに関する基本的指針」を作成するなど、個人が自らの健康・医療情報(PHR)を利用した予防・健康づくりに取り組めるような環境整備を推進している。

実際、2024年度概算要求における医療DX関係予算¹⁴(予算項目上DXと明確に読み取れるものに限って算定)は145億円(昨年は100億円程度)ほどである。概算要求における医療DX関係予算の増加に鑑みると、行政視点ではデジタルヘルス含めて医療・ヘルスケア領域のデジタル化を推進させる方向性であると想定される。

3-2.医師

次に医師のデジタルヘルスに対する考え方についてみてみよう。デジタルヘルスに関する医師の直接の利用意向アンケートではないものの、みずほ銀行産業調査部が行った調査によると、「医師の9割がデバイス・アプリから取得できるバイタル・日常生活データを診療時に活用することについて肯定的な見解」¹⁵を示している。

その理由としては、第1に診療に来ている時間以外の、患者の生活の可視化が可能になりうることが挙げられる。例えば、ウェアラブルデバイスにより日常的な血圧・脈拍の変化具合などがわかるようになる事例である。更に、可視化による医師のメリットとして、診察の確度が上がることが期待できる。従来の診察は、医師は患者への問診を通じて患者の状況に仮説を立て、解決策として治療や薬投与を選択してきた。この診察プロセスにおいて手元に患者のバイタルサイン・行動プロセスといった情報があれば、より正確な仮説を立て、適切な医療サービスの提供が可能になると期待される。このようなユースケースが想定されることから、医師の立場からは、デジタルヘルスに対する期待を有していると考えられる。

3-3.患者・生活者

次に患者の利用動向・実態について述べる。

日本の患者のデジタルヘルスの利用状況は低い状況にあると考えられる。(図8)はヘルスケアプリの利用状況に関する調査結果¹⁶であるが、日本は12%と、調査対象国においては最も利用率が低い。

図 8 健康アプリの利用が多い国(2020年)

(出典)Statista Global Consumer SurveyよりNTTデータ経営研究所作成

日本が他国と比べて、健康アプリ利用率が低い理由として考えられる要因の一つとして、国民皆保険制度があると推測される。日本では、体調を崩した際に、どこの医療機関でも自由にかかることが出来る、いわゆる「フリーアクセス制度」となっている。加えて、医療サービス提供に必要な費用において患者負担は1割~3割であり、低廉な価格で良質な医療サービスを受けることが可能である。自身の健康管理に積極的に投資をしなくとも、医療機関で医師による医療サービスを容易に受けられるために、自身の健康に対して関心を持つ必要性が低い無関心層を生み、結果として、デジタルヘルスの利用意向低下という事象に繋がっている可能性があると考えられる。

3-4.技術

最後に、技術面の進展について述べよう。

スマートフォンなど、利用者の日常的な情報を収集可能なデバイスの普及や、電子カルテやレセプトコンピュータの導入により、医療情報の電子化により十分なデータの蓄積がなされたこと、また、AIの進化により、これまでできなかった方法での診断・治療が登場している。

例えば、以下が挙げられる。

■ スマートフォンの普及により、ePRO(スマートフォンなど携帯端末を通じて患者が健康状態を記録し、医療者がリアルタイムに評価できるシステム)が登場。

■ デジタルバイオマーカー¹⁷を活用した疾病リスク予測の研究。中外製薬は「痛み」を客観的に測定し評価するためのデジタルバイオマーカーの開発に着手。これらは、病気の診断や治療予測などに活用予定¹⁸。

■ Apple watch心電図アプリ(Apple watchがバックグラウンドで測定する心拍リズムから、心房細動の兆候がある不規則な心拍を検知し、ユーザーに通知する機能)が医療機器承認。

■ 脳MRI画像から、脳動脈瘤の可能性がある箇所をAIが自動で検出して医師の診断を支援するソフトウェア、エルピクセルの「EIRL aneurysm」がAI医療機器として、医療機器承認。

■ CureAppが高血圧治療用アプリ「CureApp HT 高血圧治療補助アプリ」を開発。

さらに、こういった技術面の進展は、厚生労働省によるプログラム医療機器実用化促進パッケージ戦略を打ち出すなど、制度面へも影響を及ぼしている。

以上を踏まえると、社会的要因による医療需給バランスの悪化とAIなど技術進展を背景として、政府はデジタルヘルス含めた医療・ヘルスケア領域のデジタル化を推進する方針である。医師としても、患者に提供する医療サービス高度化につなげることを目的として、デジタルヘルスに期待感を有していると推測される。しかし一方で、実ユーザーである患者の観点からみると、デジタルヘルスの利用は未だ緒についたばかりである。

患者の利用率が低いため、デジタルヘルスの市場が今後急速に大きくなることは考えにくいものの、医療提供体制が縮小する影響で、患者・生活者は自分自身で健康管理・健康増進を求められる環境になり得るため、今後デジタルヘルスは普及していくと期待できる。

4.デジタルヘルス事業参入における課題とマネタイズ方法

前記の状況から、将来のデジタルヘルスの普及可能性に商機を見出し、本市場に参入を試みる企業も少なくない。最後に本章では、ヘルスケア業界特有の課題とともにマネタイズ方法を考察する。

デジタルヘルス事業に参入するには、多くの法律や規制を読み解き、深く理解する必要がある。関連する法規制は、医師法、薬機法、臨床研究法、健康増進法、景品表示法、個人情報保護法、各種省令など多岐に渡る。まずは、法規制について、第1章で定義した広義のデジタルヘルスを、SaMD(Software as a Medical Device:プログラム医療機器)とnon-SaMDに分けて説明し、それぞれの開発・上市を検討する際に、関連する法規制を一部紹介する。次いで、それぞれのマネタイズ方法について考察する。

4-1.法規制について

(1)SaMDに関する法規制

SaMD¹⁹を開発し上市するためには、臨床試験による有効性の証明とPMDA²⁰によるプログラム医療機器承認が必要である。加えて、医療機器を取り扱うことになるため、医療機器製造販売業許可²¹を取得しなければならない。本許可を取得するためには、人的要件²²・QMS(Quality Management System:品質管理システム)体制省令²³・GVP(Good Vigilance Practice:製造販売後の安全管理についての基準)省令²⁴の3つを同時に満たした体制を整備する必要がある。

人的要件では三役(総括製造販売責任者、安全管理責任者、国内品質業務責任者)の3人を配置する必要があり、QMS体制省令では、品質マニュアルを作成する必要があり、GVP省令では、製造販売(上市)後の情報収集体制を構築する必要がある。

これらに対応する組織づくり、人員の確保、育成等が事業化の大きな課題として挙げられる。

(2)Non-SaMDに関する法規制

Non-SaMD²⁵を開発し、市場へ投入するにあたっては、上記のような対応は不要である。しかし代わりに、「医療機器」としての誤認を回避すべく、サービス内容や機能、表現にかかる規制に留意する必要がある。2つの例を挙げよう。1つ目は、non-SaMDでは「医行為」をしてはならないこと。医師法十七条において「医師でなければ、医業をなしてはならない」とある。ここでの「医業」とは「医師の医学的判断および技術をもってするのでなければ人体に危害を及ぼし、又は危害を及ぼす恐れのある行為(医行為)を反復継続する意思をもって(1) 行うことである」と解されている²⁶。「医行為」の代表例として「診断」がある。つまり、non-SaMDで「あなたの状態を測定した結果、あなたは(疾病名)の可能性があります」といった診断に類する行為はできない。

2つ目は、non-SaMDは効果効能を標榜することが出来ないことである。これは薬機法第六十八条(承認前の医薬品、医療機器及び再生医療等製品の広告の禁止)において規定されており、「承認・認証を受けていない医薬品・医療機器・再生医療等製品について、その名称・製造方法・効能・効果又は性能に関する広告をしてはならない。」とされている。

以上のようにSaMD、Non-SaMDのいずれを開発・市場への投入を目指すにあたっても守らなければならない法規制がいくつも存在する。デジタルヘルス事業に参入するにあたっては、法規制の面からも注意点が多岐にわたるので、詳細な調査が必須である。

4-2.マネタイズモデルについて

第二にマネタイズの難しさがある。マネタイズモデル検討において、第3章で述べたとおりサービス利用者である個人からの直接的な収益化が難しいことから、医療機関や自治体、民間企業からの収益化によるマネタイズモデルの構築が一般的である。自治体は医療費の高騰による医療費軽減ニーズ、医療機関は前述している課題感から、デジタルヘルスの活用に関心を持つ可能性が高い。さらに民間企業も健康経営の側面から従業員向けのヘルスケアサービスに関心を持つ潮流にある。

ここでもマネタイズの方法と障壁を紹介するにあたり、第1章で定義した広義のデジタルヘルスを、SaMDとnon-SaMDに分けて説明したい。

(1)SaMDのマネタイズ手法について

マネタイズの方法としては、医療機関に導入し医行為で利用され、診療報酬点数の技術料等でマネタイズする手法が一般的な手法である。B to D(医師、医療機関)モデルであり、シンプルなマネタイズ手法であるが、前述の通り、臨床試験によるエビデンスの構築による薬事承認、医療機器認証と製造販売業許可の取得、さらには保険収載され保険償還として公定価格が設定される必要がある。

保険償還されたからといってすぐにマネタイズできるわけではなく、当然医師が使用しなければ、診療報酬算定されることはないため、医師や医療従事者へのマーケティング(医師向けWebサイト・医療機関向け雑誌での広告、学会展示等)や、ソリューションの提供を行い、開発したSaMDの医師への認知度向上を図る必要がある。そのため、多数の医師とのコネクションを構築することが、本ビジネスの成功要件の一つである。

国内でのSaMDの事例としては、2020年8月に薬事承認を得て、同年12月に保険償還された、禁煙治療用アプリ「CureApp SC」がある。CureApp SCは保険償還された際に、中医協²⁷で「技術料」として判断され、合計25,400円分の点数が付いている(CureApp SC自体に対する価格ではなく、CureApp SCを活用した医行為に対して、価格がつけられている)。

なお、注意すべき点として、医療機器の場合は医薬品と違い、薬事承認と保険償還は一体になっておらず、薬事承認を受けても保険償還がおりない場合もある。そのため、SaMD開発段階から、厚生労働省の医薬産業振興・医療情報企画課と保険適用に向けた戦略を相談しておくことが必須になると考える。

(2)Non-SaMDのマネタイズ手法

マネタイズの方法としては、利用者から直接マネタイズするケース、利用者以外からマネタイズするケース(広告モデル、データ利活用モデルなど)がある。

いずれのケースにおいても、利用者を増やすことと継続を促すことが成功の鍵である。しかしながら、デジタルヘルスに興味関心を持つような健康関心層は多くて2~3割であり、健康無関心層が大半を占めている。

健康無関心層へのアプローチとして、従来、人は健康が大事(=価値がある)であり、適切な情報提供や介入があれば、行動変容をすることを前提とした介入手法の検討が一般的であった。しかし、国が実施する様々な調査や当社実施のアンケート調査などの結果から、そもそも健康無関心層にとっては、健康は大事ではないと認識している(=価値が低い)可能性がある。健康の価値を低くみなす理由として、現状維持バイアス・楽観バイアスの影響や、他に健康以上の優先事項があること、更には社会的な要因として日本の優れた国民皆保険制度が考えられる。これらは、健康維持のための取り組みを行わない理由づけにつながる。

※なお無関心層の行動変容に向けた取り組みについては、当社行動デザインのページ(https://www.nttdata-strategy.com/services/social/activation_design/)を参照。

このような状況から、新しく意識的にデジタルヘルスの取り組みを始めてもらうのではなく、日常動線上に仕掛けを作って簡単に取り組めるようにすること、また対象者の価値観(価値があると感じるリワードを付けるなど)に働きかけて取り組みを増進することが、利用者増および継続につなげるために必要になると考えられる。

国内の事例として、利用者からのマネタイズではないものの、保険金の支払額減少によりコストを抑える、住友生命による健康増進型保険、「Vitality(バイタリティ)」がある。Vitalityは健康増進活動(問診、運動、社会参加、健診受診)をスコア化し、スコアの獲得状況に応じたランク設定に応じた保険料の割引(初年度15%OFFや、スコアによって最大30%OFF)やホテル・スポーツギア、スタバなどの各種割引・提供などのリワードを行っている。Vitality加入前後での歩数増加、Vitality会員は非Vitality会員と比較して死亡率・入院率が低いなどの結果に基づくサービス設計がなされている。

5.最後に

以上、デジタルヘルスへの取り組みが進む背景と、デジタルヘルス事業参入にあたって乗り越えるべきハードルについて述べた。法規制による参入障壁とマネタイズの難しさを考慮すると、デジタルヘルス事業を適切に推進するためには、専門家による助言を受け、法規制の細部を把握するとともに、効果的なマネタイズモデルを慎重(時間がかかることを前提)に構築することが重要である。加えて、未だにビジネスモデルを確立できていない領域であることから、単体での事業性ではなく、他事業や他のパートナーとの連携やシナジー創出をも考慮した視点で本領域への参入を検討することが必要と考えられる。

国民の健康寿命の延伸は国を挙げての目標である。本稿を通じて、企業などによるデジタルヘルスへの取り組みが進み、国の目標達成の一助となることを願い、本稿の結びとしたい。

² 2017年に設立された米国に本社を置くデジタルヘルスに関わる業界団体のコンソーシアム

³ 「団塊ジュニア世代」とは1971年~1974年の第二次ベビーブームの間に生まれた世代であり、現在の日本において圧倒的に人口が多い世代である。

⁴ 厚生労働省.令和2年度 国民医療費の概況.https://www.mhlw.go.jp/toukei/saikin/hw/k-iryohi/20/index.html,

(参照 2023-09-07)

⁵ 医療法より、病院は20床以上の病床を有するもの、診療所は病床を有さないもの又は19床以下の病床を有するもの。

⁶ OECD2019年時点調査 Nationmasterにて集計したものを参照

⁷ OECD2020年時点統計Hospital beds per 1,000 people – Country rankings

⁸ 人口10万人対医師数に、地域ごとの医療需要や患者の流出入、医師の供給体制を考慮した医師偏在の度合いを示す指標

⁹ 日本医師会総合政策研究機構 前田由美子.医師数要請数増加後の医師数の変化について.https://www.jmari.med.or.jp/wp-content/uploads/2022/05/RR126.pdf,(参照2023-09-07)

¹⁰ 順天堂大学医学部公衆衛生学 谷川武.令和元年度医師の勤務実態調査.https://www.mhlw.go.jp/content/10800000/000652880.pdf,(参照 2023-09-07)

¹¹ 厚生労働省.毎月勤労統計調査.https://www.mhlw.go.jp/toukei/list/30-1.html,(参照 2023-09-07)

¹² 厚生労働省.令和3年度 第1回医療政策研修会及び地域医療アドバイザー会議 医師の働き方改革について.https://www.mhlw.go.jp/content/10800000/000818136.pdf,(参照 2023-09-07)

¹³ 一般の勤務医はA水準(時間外労働時間上限:年960時間以下/月100時間未満(休日労働含む))、地域医療確保のため長時間労働が必要となる医師はB水準(時間外労働時間上限:年1,860時間以下/月100時間未満(休日労働含む))、長時間集中的に経験を積む必要がある研修医・専攻医はC水準時間外労働時間上限:年1,860時間以下/月100時間未満(休日労働含む))

¹⁴ 医政局(医療DX、データヘルス改革の推進)計8.5億円、医薬・生活衛生局(医療DXの推進)計5.33億円、老健局(介護分野におけるDXの推進・科学的介護・生産性向上の取組を通じた介護サービスの質の向上等)計92億円、保険局(医療分野におけるDXの推進)計39.9億円

¹⁵ みずほ銀行.令和2年度補正遠隔健康診断事業体制強化事業(医療・ヘルスケアにおけるデジタル活用等に関する現状及び調査事業).https://www.meti.go.jp/meti_lib/report/2020FY/000199.pdf,(参照 )

¹⁶ ヘルスケアアプリの利用状況に関する調査結果

¹⁷ デジタルバイオマーカーとは、臨床的な評価を目的に、各種のデジタルデバイスを用いて客観的・定量的に収集・測定された生体データ(生理学的データや行動のデータ)を指す

¹⁸ 中外製薬.「デジタルバイオマーカーへの取り組み」.

https://www.chugai-pharm.co.jp/profile/digital/digital_biomarkers.html,(参照 2023-09-07)

¹⁹ SaMDとはプログラム医療機器の別称であり、「医療機器としての目的性(疾病の診断、治療等に寄与するなど)を有しており、かつ、意図したとおりに機能しない場合に患者(又は使用者)の生命及び健康に影響を与えるおそれがあるプログラム(ソフトウェア機能)」と厚生労働省によって定義されている

²⁰ PMDA(独立行政法人医薬品医療機器総合機構)は「医薬品の副作用や生物由来製品を介した感染等による健康被害に対して、迅速な救済を図り(健康被害救済)、医薬品や医療機器などの品質、有効性及び安全性について、治験前から承認までを一貫した体制で指導・審査し(承認審査)、市販後における安全性に関する情報の収集、分析、提供を行う(安全性対策)ことを通じて、国民保険の向上に貢献することを目的」として設立された組織である

²¹ 市場にある製品に対して最終的な責任を負う業者であり、製品の副作用情報、クレーム情報、情報等を国内外から積極的に収集し、市販後の製品について安全管理を行うとともに、万が一製品に何らかの問題があると判断された場合は、必要に応じて製品回収などを行う。また、製造所において、適正な品質管理の下で製品が製造されているか、監督する義務を有する

²² 茨城県のHP上で、人的要件を満たすために必要な要件が掲載されている(https://www.pref.ibaraki.jp/hokenfukushi/yakumu/yakuji/seizougyoutou/iryoukiki/seizouhanbaigyo-seizougyo.html)

²³ PMDAのHP上で、QMS品質マニュアル等の作成例が掲載されている(https://www.pmda.go.jp/review-services/gmp-qms-gctp/qms/0006.html)

²⁴ 奈良県のHP上で、「奈良県GQP・GVPガイドライン」が発行されている(https://www.pref.nara.jp/27093.htm)

²⁵ 非プログラム医療機器の別称

²⁶ 2005年7月26日通達「医師法17条、歯科医師法17条及び保健師助産師看護師法第31条の解釈について(通知)」

²⁷ 中央社会保険医療協議会の略称で、厚生労働大臣の諮問機関。診療報酬(薬価基準及び材料価格基準を含む)の改訂および了承担当規則の改定に関して、厚生労働大臣の諮問を受けて審議、答申するほか、自ら建議することを任務とする