1.中央銀行デジタル通貨の概要・注目されている背景

近年、国内外において、中央銀行が発行する電子的な通貨(中央銀行デジタル通貨、以下CBDC(Central Bank Digital Currency))に関する議論がますます活発になってきている。CBDCは、個人や民間企業を含む幅広い主体の利用を想定した「一般利用型CBDC」と、金融機関間の大口の資金決済に利用することを主な目的として、中央銀行から一部の取引先に提供される「ホールセール型CBDC」に分類できる1。

また、CBDCには、個人や企業が中央銀行の口座を保有し、口座間の振替により決済を行う「口座型CBDC」と、何かしらの媒体(トークン)にCBDCを格納し、利用者間で金銭的価値を移転することにより決済を行う「トークン型CBDC」に分類されるが、本レポートでは「トークン型」を念頭に置くものとする。

CBDCが注目されている背景として、CBDCがもたらす恩恵をきっかけとして調査・研究が始まり、外部環境としての「FacebookのLibra構想」、「中国人民銀行のデジタル人民元」によって各国の取り組みが加速したと推察される。

まず、各国の中央銀行は、CBDC自体が有する特徴から得られる恩恵(決済の効率性・安全性の向上や、付利による柔軟な金融政策の実施、金融包摂の推進、AML/CFTの強化など)を享受できることを期待し、CBDCの調査・研究を行ってきた。さらに、2019年6月にFacebookが公表した独自のステーブルコイン「Libra」の開発構想をきっかけに、中央銀行以外がデジタル通貨を発行するリスク(法定通貨の価値の棄損、既存の金融システムや金融政策への悪影響等)を認識し、CBDCに対する検討が加速。そして、中国人民銀行のCBDC(デジタル人民元)発行に向けた実証実験などの動向も、各国の中央銀行に警戒感を募らせたものと思われる。

なお、中国人民銀行は、2020年10月23日にデジタル人民元の発行に向けた関連法改正案を公表しており2、デジタル人民元の発行に向けた準備を着々と進めている。一部の報道3では、中国人民銀行の前総裁による「デジタル人民元によって、現状の米ドルの覇権体制に挑戦する」旨の発言が報道されており、国際的な通貨覇権を握ることはデジタル人民元の発行の目的の一つと想定される。

しかしながら、中国の資本流出規制に加え、世界の米ドルによる為替取引のシェアの大きさの観点から、デジタル人民元の発行後、直ちに基軸通貨として米ドルに代わることはないと想定される。ただし、こうした動きが他国にも広がった場合、さらには既存の通貨・決済システムが未成熟な国が、中国のCBDCの決済システムを導入する動きが拡大するならば、米ドルを脅かす存在になる可能性があるだろう。

1 日本銀行「中央銀行デジタル通貨に関する日本銀行の取り組み方針」

https://www.boj.or.jp/paym/digital/data/rel201009e1.pdf

2 中国人民銀行「《中华人民共和国中国人民银行法(修订草案征求意见稿)》公开征求意见的通知」

http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4115077/index.html

3 South China Morning Post

2.各国中央銀行の動向 ~一般利用型CBDCの取り組みが主流~

各国の中央銀行は、ホールセール型CBDCよりも一般利用型CBDCに注目した検討を進めている。

2年末時点で、BISの調査に応じた66ヵ国の中央銀行の約80%4がCBDCを対象とした調査・研究・実証実験等を進めており、その内の約75%が「一般利用型CBDC」に焦点を当てている(図表1)。

図表 1 各国中央銀行によるCBDCへの取り組み状況(2019年)

(出所)BIS「No 107 Impending arrival – a sequel to the survey on central bank digital currency」に基づきNTTデータ経営研究所にて作成

また、2020年1月時点で、3ヵ国(エクアドル、ウクライナ、ウルグアイ)が一般利用型CBDCのパイロット実験を完了。さらに、6ヵ国(バハマ、カンボジア、中国、東カリブ通貨同盟、韓国、スウェーデン)が同じく一般利用型CBDCのパイロット実験を実施している(図表2)。

図表 2 各国の中央銀行のCBDCのプロジェクト状況

(出所)BIS「No 880 Rise of the central bank digital currencies: drivers, approaches and technologies」に基づきNTTデータ経営研究所にて作成

4 BIS「No 107 Impending arrival – a sequel to the survey on central bank digital currency」

3. 日本銀行の動向 ~各国の中央銀行と同様に、一般利用型CBDC(間接型)に着眼~

日本銀行は、2020年7月17日に「経済財政運営と改革の基本方針20205」公表後、7月20日にCBDCの調査・研究を行う組織「デジタル通貨グループ」を設置し、10月19日にCBDCへの取り組み方針となる「中央銀行デジタル通貨に関する日本銀行の取り組み方針6」(以下、同方針)を公表した。日本銀行は、現時点でCBDCの発行は計画していないものの、決済システム全体の安定性と効率性を確保する観点から、今後の様々な環境変化に的確に対応するための準備として、一般利用型CBDC(間接型)の研究・開発に取り組む方針である7。

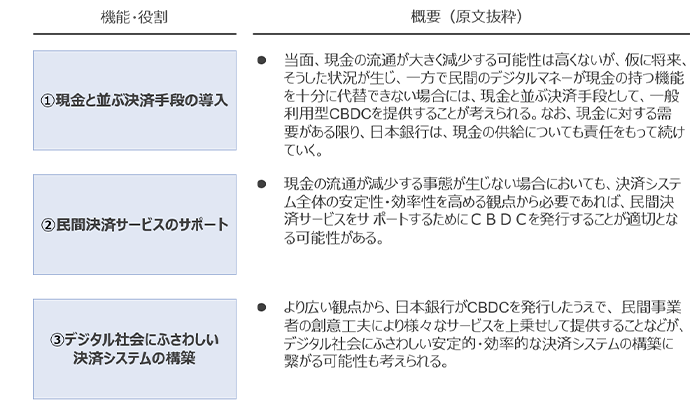

同方針では、一般利用型CBDCに期待される機能と役割として、①「現金と並ぶ決済手段の導入」、②「民間決済サービスのサポート」、③「デジタル社会にふさわしい決済システムの構築」が挙げられている(図表3)。

図表 3 日本銀行が一般利用型CBDCに期待する機能と役割

(出所)日本銀行「中央銀行デジタル通貨に関する日本銀行の取り組み方針」に基づきNTTデータ経営研究所にて作成

これらの情報から逆説的に、日本銀行は利用者の利便性の観点から、既存の決済システムに対して課題感を有していることが推察される。即ち、仮に現金の流通が減少した場合や、既存の決済システム全体の安定性・効率性に改善が見られない場合、利用者の決済の利便性を担保するために、一般利用型CBDCを決済手段の一つとして発行し、既存の決済システム・サービスの発展を後押しする姿勢を表明したと解釈できる。

また、CBDCの発行形態として、民間銀行の信用創造機能への影響を抑えるために、現行と同等の「通貨供給の二層構造」を維持することが適当とし、「間接型」の発行形態を採用することを表明している。「間接型」については、次章にて詳細に記載する。

5 内閣府「経済財政運営と改革の基本方針2020」

https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/honebuto/2020/summary_ja.pdf

6 日本銀行「中央銀行デジタル通貨に関する日本銀行の取り組み方針」

https://www.boj.or.jp/paym/digital/data/rel201009e1.pdf

7 日本銀行「中央銀行デジタル通貨に関する日本銀行の取り組み方針」

4.一般利用型CBDC(間接型)の発行のスキーム

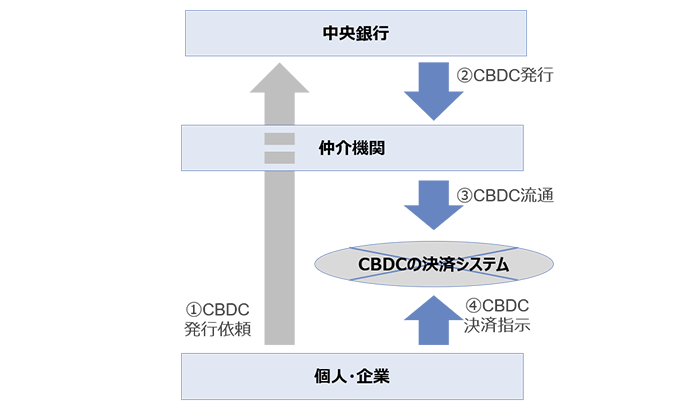

一般利用型CBDC(間接型)は、中央銀行が民間事業者等の仲介機関を経由して、個人や民間企業を含む幅広い利用者が利用できるCBDCを間接的に発行・流通させる形態である。これは、現在の日本銀行による通貨発行と同等のスキームである。一般利用型CBDC(間接型)の発行スキーム8では、まず、個人や民間企業が仲介機関を経由して中央銀行にCBDCの発行の依頼を行うことが起点となる。

その後、その依頼に基づいて、中央銀行が仲介機関にCBDCを発行し、仲介機関が個人や民間企業が利用するCBDCの決済システムにCBDCを流通させる。このCBDCの決済システムには、利用者のスマートフォンなどからアクセスできるスマートウォレットなどが接続されることが想定される。そして、最終的に、自身のスマートウォレットなどに付与されたCBDCに基づいて、決済システムに対して決済指示を行うことによって、利用者間の決済が行われる(図表4)。

図表 4 一般利用型CBDC(間接型)の発行・利用のスキーム

(出所)日本銀行「中央銀行デジタル通貨に関する日本銀行の取り組み方針」に基づきNTTデータ経営研究所にて作成

8 明治大学政治経済研究所小早川周司氏「中央銀行デジタル通貨に関する考察」

https://meiji.repo.nii.ac.jp/record/3913/files/seikeironso_87_3-4_91.pdf

5.一般利用型CBDC(間接型)の発行によるビジネスチャンス

民間事業者における、一般利用型CBDC(間接型)が発行された場合のビジネスチャンスとして、①「民間銀行によるCBDC間接流通機能の提供」、②「情報銀行による決済取引データの民間流通・利活用の推進」、③「決済サービス事業者の事業環境の好転」の3点を挙げる。

① 民間銀行によるCBDC間接流通機能の提供

まず、図表4に記したCBDCの間接流通機能を担う仲介機関として、特に民間銀行にビジネスチャンスが生まれることだろう。一般利用型CBDC(間接型)の場合、日本銀行が直接的に個人や企業にCBDCを発行するのではなく、仲介機関を経由して発行することとなる。現状、日本銀行は仲介機関に関する具体的な方針などを公表していないため、仲介機関としては、民間金融機関だけではなく、行政機関、ノンバンク事業者等が担うことが想定される。

しかしながら、KYCやマネー・ローンダリングおよびテロ資金供与(AML/CFT)の観点において豊富な経験やノウハウを有するとともに、中央銀行当座預金口座を持つ民間銀行により多くのビジネスチャンスが生まれそうだ。過剰な情報監視とプライバシーの保護はトレードオフの関係であるものの、そもそものCBDC自体の特徴として、決済・取引のデータを監視することで、AML/CFTを強化できる可能性がある。

例えば、CBDC発行時の関所として民間金融機関を位置づけ、単なる認証機能にとどまるのではなく、フィルタリングやモニタリング機能が併せて実装されることで、AML/CFTの強化が実現できる。

② 情報銀行による決済・取引データの民間流通、利活用の推進

CBDCには、通貨としての金銭的な価値に加え、決済や取引に関するデータを格納できる機能が付与される可能性がある。この場合、個人情報保護の観点から、決済・取引データの流通機能を担う機関として、情報銀行サービス事業者にビジネスチャンスがあるだろう。

CBDC利用者の決済・取引データは、中央銀行やCBDCの決済システムの運営事業者が取得できるようになることが想定されるが、日本銀行は、民間企業のイノベーション促進のために、決済・取引データの流通・利活用を推進する姿勢である。この場合、個人情報保護の観点から、安全に個人情報を流通させることができる機能を有する情報銀行にビジネスチャンスがある。

また、データ利活用の観点では、今までは決済サービス事業者や小売事業者等が囲い込んでいた決済・取引データが利用者の同意の下に流通されることによって、例えば、定期的な毎月の支払などのヒストリカルデータをローンなどの与信判断の材料として活用できる可能性や、取引情報を基に消費者の好みなどを分析することによって最適な商品の開発や宣伝を行うことが可能になるなどの新たなビジネスチャンスが生まれるだろう。

③ 決済サービス事業者の事業環境の好転

CBDCの発行前の段階におけるノンバンク決済サービス事業者の全国銀行データ通信システム(以下、全銀システム)への接続や、CBDC発行後における決済サービス事業者の利用者資金の保全コストの削減等の事業環境の好転の可能性が期待される。

まず、3章にて記した日本銀行の既存の決済システムに対する課題感とは、既存の決済サービス事業者間の相互運用性の低さである。現在、既存の民間決済サービスとして、民間銀行による口座振替や前払式支払手段発行者などの決済サービス事業者による決済サービス(スマホ決済の○○ペイ)など、様々な決済サービスが存在している。

相互運用性の低さの一番の要因は、それぞれの決済サービス事業者の決済マネー(○○コイン、××ペイ)が、各事業者の貸借対照表上の負債として発行されている点である。このため、○○コインと××コインは相互に交換できないなどの相互運用性が低下してしまっており、この問題を解決するために、多層構造で決済サービス事業者にとって高コストな決済システムが必要となっている。

そこでまず、CBDCの発行前の段階において、相互運用性の改善や高コストな多層構造の決済システムの見直しの観点から、ノンバンク決済サービス事業者の全銀システムへの接続や、新たな小口決済システムの開発などの可能性が期待できる。

また、中央銀行の負債としてCBDCが発行された後には、各決済サービス事業者は独自の決済マネーをCBDCに置き換えることができるだろう。これによって、資金決済法9において利用者保護のために定められていた利用者資金の保全義務にかかるコストを削減することができるようになるだろう。

6.おわりに

日本銀行は、現時点ではCBDCの発行を計画していないものの、様々な環境変化に的確に対応するための必要な準備を進めていく方針を立てている。CBDCの実現に向けては、機能の実装などの技術的な確認に加え、法制度の見直し、中央銀行と民間事業者の役割分担の検討などの様々な課題が山積している。

CBDCの実現に向けては特に、一般利用者、中央銀行、民間事業者の3者にとって、win-win-winなCBDCのエコシステムの形成が重要であると考えている。そのようなエコシステムが形成されるのか、今後も動向に注目していきたい。