保険サービスの多様化を先導するInsurTech

InsurTechとは『Insurance』×『Technology』から生まれた造語であり、ITを活用した保険サービス及びそのサービスを提供する事業者のことを指す。『保険サービス』とひと括りに述べたが、InsurTechが提供するサービスは多岐に渡っている。

定期保険、自動車保険、医療保険等の商品分類や、乗合代理店型やダイレクト型等に代表される各提供チャネルのように、保険サービスは数多くの組み合わせが存在し、それぞれに対してInsurTechによるサービス提供が盛んになっている。それを裏付けるように、矢野経済研究所が直近2018年に発表した国内InsurTech市場規模(参入事業者売上高ベース)は2021年に1,790億円になると想定されている。

「社会」「技術」の2要因で加速的成長を遂げるInsurTech

InsurTechが大きく成長している背景としては、主に社会的要因と技術的要因がある。

まず社会的要因について述べる。主要先進7カ国(G7)では少子高齢化が進んでおり、2017年に生まれた新生児はカナダを除く6カ国で減少している。このため、生活費の確保や医療費の支出といった『長生きリスク』に備えるための保険の社会的ニーズは高まりを見せている。ただ、保険会社にとっての収入ベースでみると、世界全体では先進国を中心に保険市場は成熟傾向にあるとみることもできる。

保険浸透率(GDPに占めるGWP※1の割合)は、2007年と比べて2016年は1.2%も下落しており、特にアメリカ、日本、イギリス等の先進国において保険浸透率の下落傾向が顕著である(ただし、この10年でイタリアや韓国のように小さな政府や低金利を志向した国々においては保険浸透率は上昇している)。また、支払いベースでみると、先進国の支払保険料総額の伸びは、2007年から2016年の平均でわずか0.3%の上昇となっており、市場として成熟の兆しを見せ始めている。

このような、先進国を中心とした成熟傾向に対応するため、保険会社は消費者ニーズをリアルタイムに拾い上げ、アジャイルに多彩な保険商品を開発し、顧客に提供する必要性が高まっているものといえる。

次に技術的要因について述べる。

2007年にiPhoneが登場して以降、人々はインターネットを通じて世界中の情報にアクセスできるようになり、急速なモバイルシフトが世界規模で進んでいる。また、人工知能(AI)、IoT、ビッグデータ等の革新技術が急速に進展した。こうしたなか、身近に使えるウェアラブルデバイスが登場し、今まで収集できなかった生体データを効率的に収集した上で、ビッグデータ分析を用いることで、どのような生活をしていてどのようなことに興味があるのか?といった踏み込んだ内容まで、よりリアルに顧客を知ることが可能になった。

このように、近年の外部環境の変化が保険会社及び顧客に大きな影響を与えた結果、今日の急速なInsurTechの成長につながったと想定される。

※1 Gloss Written premium: 総収入保険料

保険業界のイノベーションを体現するDIA

上述のような世界的なInsurTechの成長を受け、2016年からInsurTechスタートアップを集めたDigital Insurance Agenda(以下、DIA)が開催されている。DIAは欧州はじめ、アメリカやアジアにおいてFinTech分野でイノベーションにかかる戦略支援をしてきたメンバー(=主催者)によって、世界中の保険会社が一堂に会し、保険分野のDigital transformationについて意見交換・推進を可能とする場の創出が目的となっている。

DIAはこれまで、Allianz、Munich Re、AEGON、Baloise等と連携しながら欧米及び東南アジアを中心としたデジタルイノベーションに注力してきた。今回は過去開催されたDIAの内容を振り返り、InsurTechのトレンドを考察していきたい。

会場に大きく映し出されたDIAのロゴ(アムステルダム 2018年)

回を重ねるごとにInsurTechビジネスの浸透を感じさせるDIA

2016年春にアムステルダムで初回のDIAが開かれて以降、既に5回のDIAが開催されてきた。それぞれの回において、登壇企業の傾向やディスカッションのテーマは変容しつつあるが、傾向として、回を重ねるごとにピッチで紹介させるサービスが具体的・実用的なものになってきている。

NTTデータ経営研究所では、DIA主催者に対するインタビューを行った。その結果、DIA主催者のRoger Peverelli氏は、DIAの登壇企業を選定する際に次のような点に留意して選定を行っているとの回答を得た。

InsurTech企業の選定基準

- 技術の多様性

- 生命保険・損害保険の登壇企業数上のバランス

- ソリューションが関連する業務プロセスの多様性

- 保険会社への適用可能性

この中で注目すべきなのは、4番目の「保険会社への適用可能性」である。DIA事務局は、保険会社がInsurTechのサービスを取り込むことを通じて、保険サービスを受ける顧客体験をどこまで向上させることができるのか、そして、保険会社にとって新たな収益源およびビジネスモデルをどのように構築できるのかについて注目している。

また、DIAでは全てのラウンドにあるスタートアップを登壇させることも重視しており、ソリューションの革新性、実用性及びユースケース、プレゼンテーションの質も登壇企業を評価するポイントとなっている。この点についても留意しておく必要があるだろう。

本章では、これまでの5回のDIAはそれぞれどのようなものであったか、その雰囲気と傾向について紹介する。

第1回DIA(バルセロナ) 2016年4月

第1回は、世界初のInsurTechのカンファレンスであるということで、既存の保険会社が提供するサービスを「レガシーシステム」とし、これを代替・改善する手段として、InsurTechが存在するという論調であった。従前の保険サービスは、保険外交員の手間・コストがかかる、加入申し込み手続や保険証書が複雑である、顧客と保険会社との情報の非対称性が大きい、そして不正な保険金請求が横行する、などの問題があった。

第1回DIAでは、これらの問題をInsurTechという新たな概念によって、複雑となってしまっている保険の仕組みをテクノロジーにより解決することができる、という説明がなされた。そうすることで「Customer Experience」の向上に寄与し、保険業界全体を盛り立て、保険会社-顧客(加入者)-InsurTech企業の3社間でWin-Win-Winの関係を構築することができるということが強調された。

バルセロナの中心部で第1回DIAは開催された

<登壇企業の傾向>

第1回DIAは非常に概念的な要素が強かったため、個々の登壇企業のピッチの内容は具体的ではないものが多く、サービスとしてのInsurTechは今後の成熟が待たれるという印象をうけた。

第2回DIA(アムステルダム)2017年5月

第2回では、第1回で強調されていた「Customer Experience」に加え、「Customer Engagement」という言葉が頻繁に登場した。これは、デジタル化されたチャネルにあわせ、サービスそのものについても効率化、高度化していくことで、上質な顧客体験(Customer Experience)を提供し、保険会社と顧客との間でより付加価値の高く、強いつながり(Customer Engagement)を構築するというものである。

この概念がDIAで登場した背景としては、InsurTechのソリューションが2016年よりも実用的なものとなったことが理由の1つであると考えられる。顧客の意見や、顧客自身のリスクを軽減するための努力を保険サービスの内容に反映されやすくなるため、保険会社と顧客の間においてデジタルチャネルを前提としたインタラクティブなやりとりの重要性が増加したということである。

<登壇企業の傾向>

第1回との違いとして、具体的なサービス提供先企業名とともにそのサービスの内容が紹介されていた点があげられる。その中では、日本の保険会社の事例も登場し、これらの大企業や他のInsurTechとの連携事例が登場した。

プレゼンテーションにおいては、具体的な企業名とそのサービス画面等とともに、自社のサービスが「すぐに理解できる」「時間がかからない」「操作回数が少ない」ことによる、効率的な保険サービスの構築に寄与する内容が増加した印象を受けた。

第3回DIA(ミュンヘン)2017年11月

第3回は、第2回の主たるテーマであった「Customer Engagement」の概念をより進化させ、いかにして顧客の行動変容「Behavior Modification」につなげるかが重要なテーマであった。その中で保険サービスの高品質化、社会効用の最大化についても議論がなされた。

情報通信技術が進歩し、モバイルベースのITサービスやそこから生まれる顧客のビッグデータの収集、AIを利用した高度なデータ分析技術が確立されたことにより、保険会社として、顧客をより深く理解し、商品開発やマーケティングに活かすことができるようになった。

たとえば、「加入者の健康等の行動改善の取組を日頃から監視・アドバイスすることで、日々の生活スタイルを変え、病気や事故が発生する前に予防したい(引受けたリスクを低減するとともに、顧客の健康増進や安全の向上にに貢献する)」という保険会社のニーズに応えるようなサービスが具体的に提供されるようになった。

また、第3回では、API等によるサードパーティ製のサービスと既存保険会社の接続の可能性も論点の一つとなった。EUでは、翌年施行されることになるPSD2やGDPRについての議論が進んでいたこともあり、多様なデータを取り扱う権能を企業が保有するようになるなかで、どこまで何ができるかといった点に関心が高まりつつあったことが背景の一つであったと思われる。

会場内にはカフェスペースがあり、ミュンヘン名物白ソーセージ等も登場した

<登壇企業の傾向>

多くのサービス紹介において、「AI」「Data Analytics」といった発言が目立った。また、分析したデータを利用したモビリティ関連のサービス紹介が非常に多かった印象である。 第2回で多く登場した、チャットボットを売りとしたプレゼンは減り、それらはプラットフォーム機能の一機能であるとの位置づけがなされるようになった。

第4回DIA(アムステルダム)2018年5月

第4回のテーマは「Ecosystem」であった。保険会社の既存業務の改善だけにとどまらず、様々なテクノロジー企業とのエコシステムの形成により、ともに新たなマーケットを作り出していくということが主題であった。

保険は、人々の日常生活と結びついており、テクノロジー企業との連携により、まだまだサービスを拡大できる余地はあるのではないかという趣旨のもと、InsurTech企業を含むテクノロジー企業は既存業務の改善だけではなく、連携してエコシステムを創り出すことで、新たなマーケット、サービスをともに創り出し、顧客のニーズに応えていくことが重要である、といった意見がパネルディスカッション等を通じて多く見られた。

また、デジタル技術により吸い上げられた個人のデータはいったい誰のコントロール下に置かれるかという点に国際的関心が高まる中で、直近に施行されたGDPRに準拠しているかどうかという点についても重要な論点の1つとなっていた。

会場には出席者の国旗が表示されている

<登壇企業の傾向>

データ分析関連のサービスが前回と同様に非常に多く、その中でも、「API」による他業態とのデータ連携や「GDPR」対応といった発言が目立った。また、分析したデータは前回多かったモビリティ向けだけではなく、生保分野等も含め活用先が多様化した結果、相対的にモビリティ向けは数を減らした。また、一見保険とは関係ないような業態含め登壇企業が多様化したことも特徴の1つである。

第5回DIA(ミュンヘン)2018年10月

第5回のテーマも前回に引き続き、「Ecosystem」がテーマであった。ただ、前回は概念レベルの提示が多かったエコシステムについて、具体的なサービス事例が増え、その中でも、異なるサービス分野の企業と連携していくことで保険のマーケットの拡大に寄与するような事例が見られた。

また、前回までは、エンドユーザーとして一般消費者を重視していた感があったが、第5回においてはエンタープライズ向けのサービス(またはBtoCであるものの、BtoBの対応も可能であることを強調するもの)が多く登壇していた。

登壇企業のプレゼンの様子

<登壇企業の傾向>

前回までは、損保系のInsurTech企業が多かったが、第5回では生保系のInsurTech企業の数が増え、特に医療系のInsurTech企業が多かった印象である。例えば、Uberの医療版、遠隔医療のためのプラットフォーム、医者評価プラットフォーム等があげられる。

また、その流れを受け、AXAやPingAnと連携し、自社のウェルネスサービスを利用することで審査を簡素化するサービスについて発表を行った中国の上海をベースとする生保系InsurTech企業のHiNounouが「最も革新的なパワーを持つ」InsurTechとしてDIAにおける特別賞を受賞した。

注目すべきスタートアップとその目指しているビジネスモデル

DIAの雰囲気や傾向等について述べてきたが、ここからはもう少し具体的に個別の登壇企業についてみていきたいと考えている。我々がDIAに参加し、実際にコンタクトをとったスタートアップの中でもユニークで将来性があると感じたスタートアップについて以下にご紹介していきたい。

Openclaim社(オランダ)

車両の事故時の車両修理の入札プラットフォームを運営している。車両修理の価格については修理業者ごとの差が大きく、顧客としても判別がしにくいという課題に目をつけ、その部分の入札プラットフォームを構築している。実際にオランダで運用されており、平均で2~3時間で入札が終わるということで実用に耐えうると想定している。

Pixoneye社(英国)

スマートフォン向けアプリに組み込み、スマートフォン内の画像分析を行うSDKを顧客に提供している。顧客がスマホにアプリをダウンロードすると、顧客のスマホ内の画像データの収集、分析が行われ、その情報は外部企業に提供される。

顧客はその対価として、パーソナライズされたサービスやクーポン等を得られる形となっている。デジタルネイティブはSNS等に頻繁に写真を投稿するなど顧客のプライバシーに対する意識が変わるなかで今後伸びていくサービスと考えられる。

KOVRR社(イスラエル)

サイバーセキュリティに関する保険の引受プロセスをサポートするため、保険引受人にサイバーリスクを可視化したセキュリティ診断レポートサービスを提供している。外部情報と企業へのアセスメントを元に企業のサイバーリスクを可視化する。対象は中小企業が中心である。今後増加が見込まれるサイバーリスク保険への対応に寄与する可能性がある。

Xtract社(アイルランド)

自動車に組み込まれているOBD、カメラ等の情報とグーグルマップ等の情報を組み合わせることで視覚的にわかり易い手続きで事故状況を登録することができる保険金請求プラットフォームを提供している。クレーム処理の迅速化、精緻化に寄与する。

Neurotrack社(アメリカ)

臨床で有用性が証明されている方法(スマートフォンに表示された動くボールを目で追うこと)で認知症かどうかを判断するサービスを提供している。その結果によって、お勧めの予防法及び対処法が示される。今後日本でも認知症が増えていくことが想定され、手軽な診断は有用性があると考えられる。

Hover社(アメリカ)

8枚以上の家屋の写真から3Dモデルを生成できるソリューションを提供している。3Dモデル化した家屋に様々な情報を付加できることにより家屋のデジタル化を推進し、家屋に対する保険の引受時や請求手続きをスムーズにしていくことを計画している。今後、日本で中古住宅市場の拡大が見込まれる中、このようなサービスは有用性があると考えられる。

Hinounou社(中国)

主に高齢者向けのヘルスケアサービスを展開している。提供サービスは多岐にわたるが、血圧や血中酸素濃度を測るデバイスとそれを管理するプラットフォームを提供し、家族や医療機関と連携することで離れた場所にいる高齢者を見守ることができるサービスがメインのサービスとなる。それに加え、前述の情報とDNA検査ツールからの情報を組み合わせ特定の検査機関に提出することにより、保険加入者がその後の保険料金の優遇措置や、健康面でのサポートをうけられるようになるサービスを展開している。

弊社は当該企業を含む様々な企業とリレーションを有しており、もし興味を持つ企業があれば、共同でのビジネス検討のご支援を実施することが可能である。

「守り」から「攻め」へと変化するInsurTechのトレンド

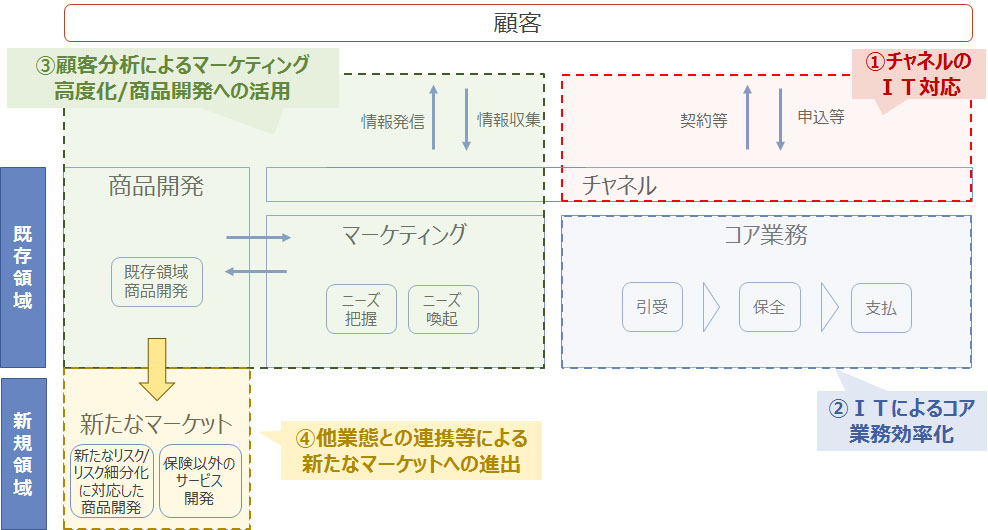

それぞれの回において、登壇企業の傾向やディスカッションのテーマは変容しつつあるが、DIA全体を通して見ることでInsurTechのトレンドがどのように変化しているかが見えてくる。InsurTechトレンドの推移は、もちろん例外もあるが、概ね下図1のように、「①チャネルのIT対応」⇒「②ITによるコア業務効率化」⇒「③顧客分析によるマーケティング高度化/商品開発への活用」⇒「④他業態との連携等による新たなマーケットへの進出」というように、効率化を意識した「守り」から、トップライン拡大を意識した「攻め」という形で変化してきたと考えられる。

日本においては、②や③のレベルの企業が多いと考えられるが、世界の傾向では、既に④の他業態との連携による保険のマーケットの拡大までを志向している。④の具体例としては様々なものがあるが、「他社からAPI等で得た在庫情報を元にオンデマンドに保険料を調整するダイナミックプライシング保険」や「地域ごとの細かい治安情報をもとにした地域単位の保険」のような保険のリスク細分化への対応や、サイバー保険等の新たなリスクへの対応に加え、自社で「オンデマンド医療」の提供を行ったり、「快眠ロボット」等のデバイスを作ったりするなどの従来の保険の枠を超えた事例もみられる。

DIAの第1回から第5回までとトレンドとの具体的な関連については、下図2に記載しているので併せて参考にしていただけると幸いである。

図1 InsurTechトレンドの推移

出所:NTTデータ経営研究所にて作成

図2 DIAの各回のテーマとトレンドとの関連

出所:NTTデータ経営研究所にて作成

なお、第6回については、まだメインテーマは正確にはわからないが、主催者とのコミュニケーションの中では「Ecosystems beyond insurance」とのことであり、「④他業態との連携等による新たなマーケットへの進出」についての具体的な取り組みが多く紹介されるものと想定される。

保険会社のオープンイノベーションを実現させるNTTデータ経営研究所

弊社は、DIAの全ての回に参加している、数少ない国内企業であり、ご紹介した企業はもちろん、それ以外にも海外のInsurTechスタートアップとのリレーションを有している。それぞれのスタートアップとのビジネス面での対話や協業についてもサポートが可能である。

実際に弊社は、大手企業とスタートアップとの間でのオープンイノベーション支援について多くの実績を有しており、顧客の要望に応じて国内外のスタートアップとのマッチングを行いビジネス化までを実現することが可能である。

また、その支援の中では、協業におけるビジネスモデル検討などの導入部分だけにとどまらず、必要であれば親会社のNTTデータも巻き込み、実際のサービスインテグレーション支援も含めたサービス「具体化」支援が可能であると考えており、ご興味があれば是非ご連絡をいただければと考えている。