1 はじめに 〜各国のデータ戦略と金融政策〜

欧州での「GDPR※1」の発効から数年が経過し、世界各地域で、データ保護の在り方の議論や立法・改正の動向が活発化している。米国は2018年、自経済圏のデータ主権の確保に向け「海外のデータの合法的な使用を明確化する法(CLOUD Act)」を制定し、米国政府が企業の保存データの開示等を請求可能としうる体制を整えた。さらに、欧州は2018年に自経済圏の個人や企業のデータ主権の確保に向け「GAIA-X※2」の推進をスタートするなど、インフラ面でも国家規模単位で企業・個人の情報(データ)に対する取り組みが顕著に進展している。

一方、データ活用面においては、英国は2018年に官民(DCMS※3と民間)のスタディを通じて、「データ・モビリティ※4」という概念を公表した。そこでは、「個人データのモビリティ強化は、イノベーション・効率性・生産性の爆発的成長をもたらす可能性がある。これによって、個人データが持つ個人的・社会的・経済的なポテンシャルを最大限かつ持続的に発揮させることに貢献する(個人データのモビリティがもたらす生産性と効率性は、約278億ポンドのGDP増加に相当すると推定)」との見解が提示され、同国の「国家データ戦略」構築の背景ともなっている。

金融分野では、欧州は2020年に「リスクを規制しつつ、今後数年間で金融のDXをどのように支援していくかについての一般的な方針」として「デジタルファイナンス戦略」を公表した。同戦略では4つの主要な優先事項として、「①デジタル単一市場における断片化の解消」「②デジタル・イノベーションを促進するためのEU規制フレームワークの適応」「③データ駆動型金融の促進」「④金融システムのデジタル運用の弾力性強化を含むデジタル変革に伴う課題とリスクへの対応」が設定されている。金融監査でのデータ活用等、既にデータセントリックな金融の姿を想定していることが伺える。

さらに北欧理事会では、「Nordic Smart Government構想」において、中小企業間のビジネス上のフリクションを減少させ、同地域の競争力強化に向け、北欧域内のマルチ通貨建てリアルタイム共同決済システム「P27」を活用することも検討している。

日本では、昨年末に政府が「データ戦略タスクフォース」を開催し、我が国におけるデータ流通のあり方についてロードマップなどを整備している。本稿ではこうした状況を踏まえ、我々の考える「新しい社会への転換(データ評価経済)」を紹介し、デジタルIDをヒントに「個人情報(データ)」をどのように捉えていくのか、金融事業が「データを基点に新しい社会にどのように寄与できるのか」を検討する。

※1 General Data Protection Regulation、EU 一般データ保護規則と訳されるEU内に直接適用される個人データ/情報の保護法令

※2 2019年10月にドイツ政府とフランス政府が発表したデータ流通基盤

※3 Department for Digital, Culture, Media and Sport、デジタル・文化・メディア・スポーツ省と訳される英国の官公庁

※4 Ctrl Shift社『DATA MOBILITY:The personal data portability growth opportunity for the UK economy(2018)』より抜粋

2 背景1:「データ評価経済」への転換とその影響

我々は、国家や行政などの経済主体の「データ連携基盤の整備」や「データセットの拡充」などが進む過程で、段階的に「データ評価経済への転換」が起こると考えている。これによる環境変化の詳細は、弊社HP※5「Society5.0における金融のニューノーマル①(データ評価経済編)」(2020年12月 経営研レポート)」に譲るが、概要は大きく次の3点にまとめられる。

- 産業活動や市民生活におけるデータ流通によって、地域がより主体的に「人間中心の価値」を創出するための環境構築が可能になる。

- 環境構築は都市や地域レベルで行われ、さらには地域ごとの最適化が可能になる。

- これらの実現は、エッジコンピューティングや分散台帳、秘密計算技術などが追い風となる。

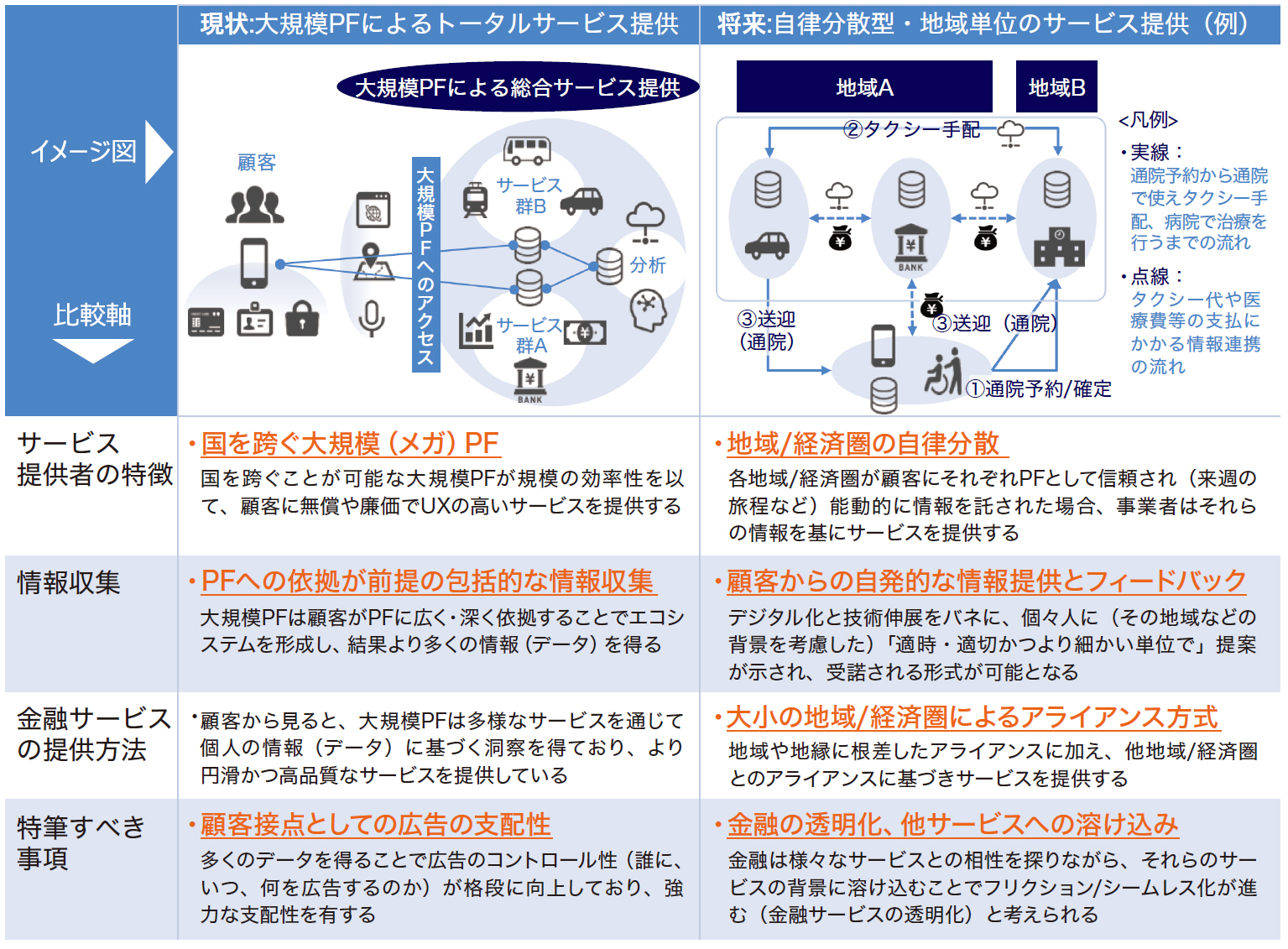

従来は、大型のメガPF(プラットフォーム/プラットフォーマー)が包括的に顧客接点をロックインし、面的なデータ収集を通じて高度なレコメンデーション(価値創造)などを行ってきたが、将来的には、自律分散(「行政区・国家・国家間等」といった単位で、「複数関係者」によって)型のPFの構築と利用が可能になると考えられる(図1※6)。

図1| データ評価経済がもたらすサービス提供環境の変化:例示

出典| NTTデータ経営研究所作成

※5 ( https://www.nttdata-strategy.com/knowledge/reports/2020/1218/ )

※6 本稿では未記載だが、こうした社会・経済の転換に対して、金融事業が何をきっかけとして対応していくのかについても、別途その内容を寄稿することとしたい。

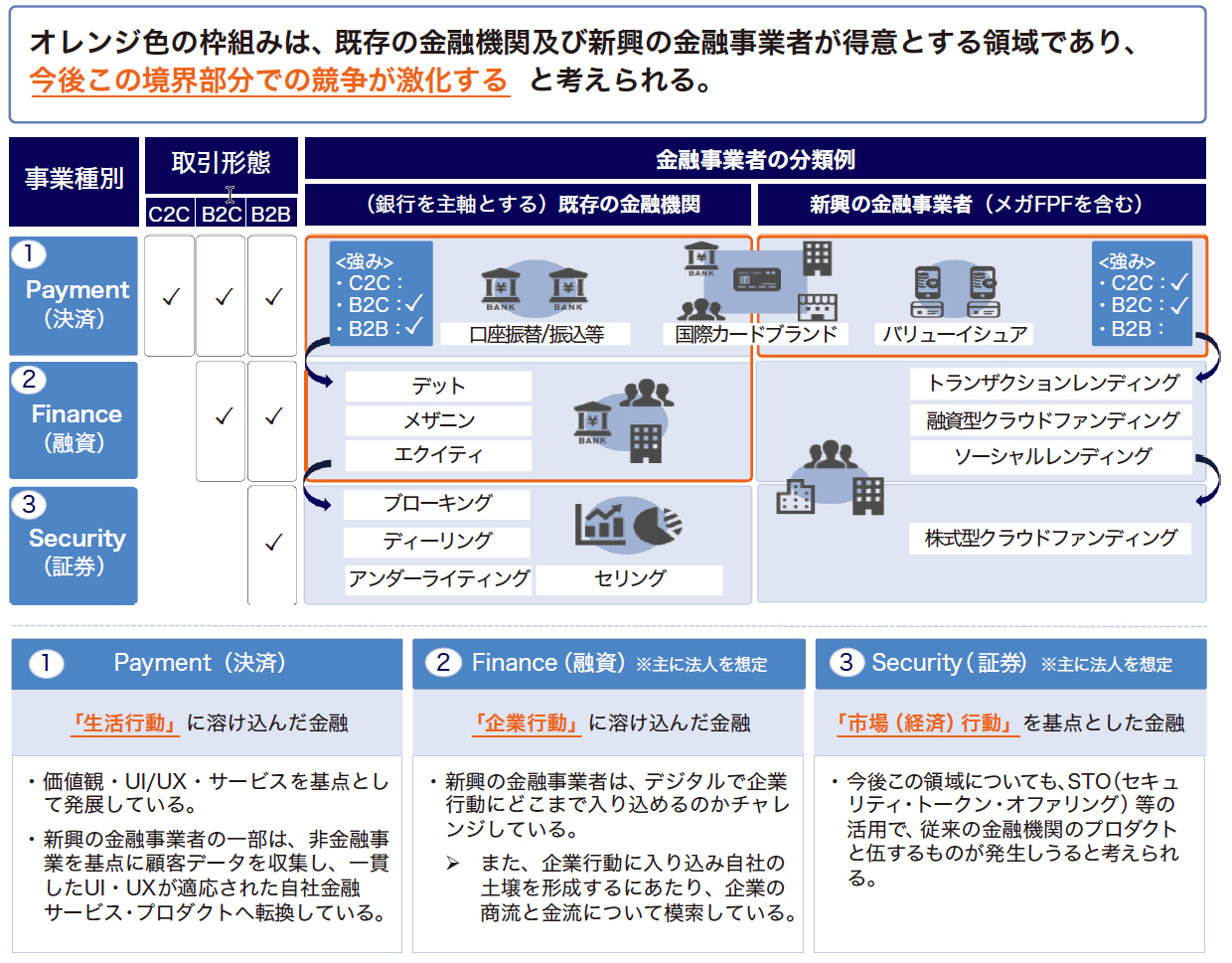

3 背景2:データ評価経済における金融事業者の関係性

図2では、金融事業者を「(銀行を中心とした)伝統的な金融機関」と「新興事業者」と定義した上で彼らが提供するサービスやプロダクトを示した。金融サービス・プロダクトの利用機会を捉えるには生活行動や企業行動の理解が肝要であり、それに必要な情報(データ)の取得が課題となる。図1のような環境変化に向けて、図2の金融の各場面でどのような変化が生じるだろうか。

図2| 金融事業者とその事業種別の分類例

出典| NTTデータ経営研究所作成

図1のTo-Be像では、顧客が自ら金融事業者に行動予定を預ける代わりに、金融事業者から「必要な時」に「必要なプロダクト・サービス」を「必要な分だけ」受けることが可能になるという変化があるだろう(すなわち金融プロダクト・サービスの「マイクロ化」と「ジャストインタイム化」である)。

これは、例えば「旅程の間だけの天候保険や旅行先の地域通貨をリコメンドされる」といったようなサービスであり、イタリアのYolo社の保険PFなどが提供している。

しかし、スケジュールやECの購買行動データを事業者を跨いで移行させるには、商業的なインセンティブが不可欠であるが、その基礎には自己申告(コンセントマネジメント等)で個人のデータ主権(自己情報決定権など)を確立できる構造が必要ではないか。現在は、「私的自治の原則(契約自由の原則)」が国家ならずとも一民間事業者に左右されうる状況にある。将来は、デジタルIDやDID「(Decentralized) Digital-ID:分散型デジタルID」がこうした状況を改善し得る可能性がある。

4 分散型デジタルIDによる自律分散型の金融エコシステムの構築

(1)現在の金融事業者とデジタルIDの関係性

世界的に様々なデジタルID(以下、ID)が普及している。特に新興国では、スマートフォンなどと合わせ金融アクセスを広げ、社会基盤を形成しているが、その背景には世界銀行主導の「ID4D」などの運動がある。

図3では世界銀行が示したIDの用途と便益を整理した。図3の内、「相互運用のポテンシャル」と「摩擦のないトランザクション」の2点は、「自己のパーソナルデータを持ち運ぶ」というデータの可搬性の一面であり、CDD(継続的顧客管理)というよりCRM(営業面での顧客管理)における有用性といえる。

図3| デジタルIDの用途と得られる便益の整理

出典| 『「G20 Digital Identity Onboarding(2018)」APPLICATIONS OF IDENTITY IN FINANCIAL SERVICES』を基にNTTデータ経営研究所にて作成

(2)諸外国でのデジタルIDの活用事例

個人情報(データ)は今次、EUのGDPRやオーストラリアの「CDR(Consumer Data Right」などにおいて、「個人の根源的な私的自治の原則をなす自己決定・裁量権の範疇」として制度構築され、IDは「自己情報(データ)にアクセスしその扱いを自ら決定できる状況」を実現している。デジタルIDの普及事例を以下にまとめた。

図4|デジタルIDの普及事例

デジタルIDの発行主体 | 概要 | ||

① 国家や政府 | 印「Adhar」やエストニア「e-Residency」など、国家や政府が発行したIDをデジタルの世界で使用可能なものがある他、スウェーデンのように政府の個人番号を活用し、金融機関がデジタル認証機能として運用可能にした「BankID」などが存在する。 | ||

② 民間 | メガPFであるAppleやGoogleなどが発行するIDは日本を含め様々な場所で使われている。なお上述①のIDを含め「中央集権的なID」は、中央集権性で個人情報の可搬性/移植性を担保してきた側面がある。 | ||

③ 上述①②の併存 | オランダや豪州の例がある。豪州は過去2度にわたって国民IDが否決される中、「myGovID」と呼ばれる政府発行のIDを本人の選択制で導入し、「郵政事業体発行のID」や「今後発行が想定される銀行業界のID」との併存(ある種の選択制)を可能とする「Trusted Digital Identity Framework(TDIF)」を構想している。しかし、最終的に何らかの発行体に依拠するという課題が残る。 | ||

(3)分散型デジタルID(DID)の概要

現在各方面でDID(ないしは「Self-sovereign identity:SSI」)研究・実証が進行中である。DIDの詳細な仕組みは割愛するが、従来のIDと比べてIssuer(Documentの証明書発行体)の拡張性が高く、データセットの柔軟性が高いというメリットがある。また、ID発行者に依拠する環境がID管理の自主性を損ないかねない状況を改善することができると期待されている。(図4)

DIDは、他の自律分散を後押しするデジタル技術に比べ、個人のデータ主権・自己情報決定をより実現するものといえ、今後の情報銀行発展などに重要な要素となり得ると考えられている。例えばEUで進行中の欧州ブロックチェーンサービスインフラストラクチャ(EBSI)の取り組みでは、コアサービスにDID APIが含まれている。

5 デジタルIDを通じて実現する「開かれたエコシステム」と金融事業者の役割

今後は、(DIDや匿名化・仮名化等)個人のデータ主権を確立する仕組みを用いて、既存プロダクト・サービスの改良だけでなく、新たなサービスも創出されるだろう。金融事業者は、「個人の私的自治の確保」を通じ、データではなく人間を中心に置いたプロダクト・サービス提供者として、開かれたエコシステムを構築することが重要だ。世界では既に、英国や豪州で「オープンファイナンス(バンキング)」というキーワードで、個人情報(データ)の開放に係る取り組みが進んでいる。

金融機関は元来、個人や法人企業の財(個人や法人企業特有の情報も含む)を適切に引受け、保護し、(金融を通じて)その活用を促すことを通じて高い信頼性を構築した経緯を持つ。それは「データ評価経済」下でも発揮しうる※7。

同時に我々は、金融機関が個人のデータ主権を確保する形で他事業者と情報(データ)流通を実現することが、多様なステークホルダーを通じた地域や産業での「サービス創造・イノベーション実現」の鍵になると考えている。技術やその先にある社会変化への積極的な関与を通じて、金融機関や企業の支援に携わっていきたい。

図5| 分散型デジタルIDの基礎的構造

出典| Secure・Identity旅団 第陸拾参連隊『アイデンティティは誰のもの? ~Hyperledger Indy & AriesでSSI』を基にNTTデータ経営研究所にて作成

※7 個人は収入証明書類や本人証明書類を通じて情報を提供し、提供者された側はその情報を自社システムに登録することでデータ生成していたが、今後こうした情報は(予め真正本人の同意の元)最初からデジタルなデータとして生成・提供・登録されていくと考えられる。情報の在り方・扱い方が転換しても、事業者に対する高い信頼性が重要であることに変わりはなく、引き続き金融機関がその役割を担っていくものと考える。