決済市場の動向と今後の展望について

シニアマネージャー 小出 俊行

技術革新を背景にスマートフォンを活用した決済端末の登場や、新たな決済手段の登場など、消費者の支払い手段である「決済」を巡る話題が多くなっている。「決済手段の多様化」や「決済手段の高度化」という言葉を目にする機会も多くなってきている。これまではどちらかといえば「決済手段の多様化」がトピックスであった。しかし最近では「決済手段の高度化」と言われる、「支払いとしての決済機能」だけではなく、支払いに至る消費者の購買行動に影響を与える機能にも注目が集まっている。「決済手段の高度化」に注目が集まっている理由として、スマートフォンやタブレット端末の出現により実現された、ユビキタスコンピューティングの本格化が挙げられる。

本稿では、今注目されている決済の動向について、活用事例を織り交ぜながら見ていき、日本における決済の今後の展望を述べたい。

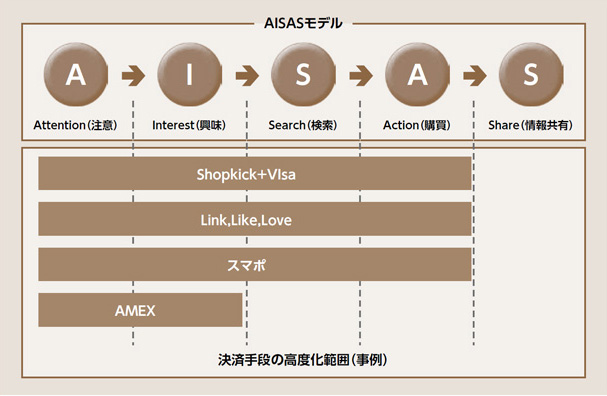

「決済手段の多様化」や「決済手段の高度化」とは何を言っているのだろうか? 消費行動のプロセスを示したAISAS(アイサス)モデル※1を利用して定義したい。

※1 AISASモデル:インターネットを積極的に活用する消費者の購買行動プロセスに関するマーケティング分野の仮説。電通が提唱し、2005年6月に商標として登録された。消費者の購買行動プロセスを、Attention(注意)⇒Interest(興味)⇒Search(検索)⇒Action(購買)⇒Share(情報共有)とした。

AISASモデルでは、A(注意)I(興味)S(検索)を経てA(購買)に到達する。消費者は、買いたいと思う商品・サービスがあり、比較検討を行ったうえで購入(支払い)に至る。

まず「決済手段の多様化」であるが、これは消費者が購入したい商品を決定し、まさに「支払い」を行うAction部分において、現金・クレジットカード・プリペイドカード・電子マネーといった、決済手段そのものの種類が増えていることを意味している。

一方「決済手段の高度化」とは何か。「決済手段の高度化」とは、支払いそのものだけではなく、支払いに到達するまでのプロセスまたは支払い後のS(情報共有)においても影響を与えるような仕組み・サービスを決済に対する付加機能として追加する事を意味する。

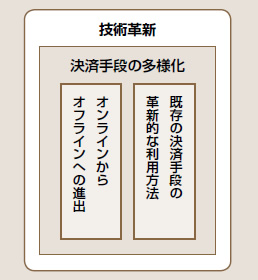

「決済手段の多様化」とは、「決済手段そのものの種類が増えていること」、と定義した。では、どのような決済手段が現れているのだろうか。現時点における決済手段の多様化の方向性は2つあると考える。ひとつは「決済手段のオンラインからオフラインへの進出」であり、もうひとつは「既存の決済手段の革新的な利用」である(図表1)。最近存在感を増してきているPayPal※2は米国の大手オークションサイトであるeBayの子会社で、国際的に決済サービスを提供する企業であり、主としてオンライン(ECサイト)での決済手段を提供している。それが現在ではPayPalHere※3を用いて、実店鋪でのクレジットカード払いを実現するに至っている。PayPalの事例は、「決済手段のオンラインからオフラインへの進出」の事例である。

図表1:決済手段の多様化の方向性

出所:NTTデータ経営研究所にて作成

※2 PayPal:1998年12月に設立された、eBayの子会社。PayPal口座と呼ばれる専用の口座を介して、送金サービスやクレジットカード決済サービスを提供している。

※3 PayPalHERE:PayPalが提供している、実店舗でのクレジットカード決済を、スマートフォンを利用して実現させるソリューション。日本においてもソフトバンク株式会社とInfo-FutureR No.39 February 2013 38PayPalとでPayPalJAPANを設立(2012年5月)し、サービス提供中。

一方、「既存の決済手段の革新的な利用」の事例としては、Google Wallet※4とSquare※5が挙げられる。Google Walletが米国で発表された際には、「いよいよGoogleが決済の世界に進出か」と話題になった。これは、非接触ICチップ※6(NFC)をAndroid OSのスマートフォンに搭載し、非接触でクレジットカード決済やポイントカード、クーポンなどを利用可能とするサービスである。Google Walletは「既存の決済手段の革新的な利用」の事例ではあるが、非接触での決済は、日本においては電子マネーという形でサービスが開始されており、一般的な決済手段の一つとなっている。Google Walletのようなサービスは、1つのアプリケーションで複数の決済手段、ポイントカード、クーポンなどを管理可能という点では、利便性の高いサービスではあるが、日本で電子マネーに親しんでいる消費者にとっては特段真新しいものには映らないだろう。

※4 Google Wallet:Googleが提供する、モバイル端末を活用した、決済サービスの名称。

※5 Square:Square社は、2009年に米Twitterの共同創業者、ジャック・ドーシー氏が立ち上げた。iPad、iPhone、Androidに無料の専用アプリをインストールし、端末のイヤフォンジャックに接続した小型カードリーダーにクレジットカードを読ませることで決済が可能となる。

※6 NFC:Near Field Communicationの略。近距離無線通信の方式名称。

Squareも最近注目を浴びている企業である。元々はiPhoneをクレジットカード決済可能端末にするサービスを提供する企業であったが、その後スマートフォンやタブレット端末を活用し、顔写真を事前に登録しておくことにより、お店にて顔パスで商品の購入が可能なサービスを米国で提供している。これはクレジットカード決済の革新的な利用方法である。

「決済手段の高度化」は、支払いに到達するまでのプロセスにおいても影響を与えるような仕組み・サービスを決済に対する付加機能として追加する事と定義した。どのような仕組み・サービスが提供されているのであろうか。

仕組み・サービスの中で多いのは、Action(購買)を促す割引クーポンの発行と、顧客囲い込み手段として利用されるポイントサービスの提供である。(AttentionとInterestの喚起である)

これまでもクーポンの発行、ポイントサービスは様々な手段、媒体にて提供されている。スマートフォンの出現により、GPSや音声認識などの機能を活用することで、個人の好みにあったクーポンをタイムリーに提供することが可能となり、細やかなOne to Oneマーケティングが実現した。事例のひとつとして、米国Shopkick社のサービスが挙げられる。まずはじめに利用者はShopkick社が提供する専用アプリケーションをスマートフォンにインストールする。Shopkick提携加盟店に入ると、アプリケーションを通じて、利用者が店舗に入店したことを自動的に認識する。その後店舗での消費行動によりポイントが自動的に加算されるというサービスである。クレジットカードブランドのVisaはShopkickと提携し、Buy & Collectというサービスを提供している。Shopkick利用者が、Visaカードを利用して商品を購入すると同時に、オンラインでShopkickのポイントが付与されるというものである。クレジットカードブランドのAMEXでも、foursquare※7を活用し、特定加盟店においてAMEXカードを利用することにより、割引を受けられるLink,Like,Loveと呼ばれるサービスを提供している。日本でも「スマポ」と呼ばれる、同様のサービスが展開されており、現在では296店舗での利用が可能である(株式会社スポットライトホームページより)。

※7 foursquare:位置情報を利用したSNSサービス。個人の嗜好と位置情報に基づき、リコメンド情報が提供される。

また、SNS(ソーシャル・ネットワーキング・サービス)の情報を活用して、消費者のA(注意)とI(興味)を持たせる情報提供を行う事例も出ている。AMEXは、個人のFacebook情報(どのようなコメントをしているか、何に「いいね」ボタンを押下しているかなど)を活用し、個人の現在の嗜好を分析し、AMEX加盟店のクーポンを発行するというものである。

もう一つの特徴は、購入後のS(情報共有)の隆盛である。FacebookやTwitterなどのSNSの出現により、誰もが情報発信を行うようになり、購入した商品の情報を友達と共有するということが一般的になっている。カリスマブロガーと呼ばれるブロガーが出現し、他人の消費行動に対して影響力を発揮している。

図表2:決済手段の高度化範囲(事例)

出所:NTTデータ経営研究所にて作成

決済手段の多様化や高度化は、日本国内にはどのような影響を与えるだろうか。海外企業の決済サービスが日本国内に参入することによる、既存の決済手段(クレジットカード、電子マネー、デビットカード、口座振替、口座振込など)への影響は、軽微なものであろうと考えている。日本はATMが発達し、現金の使い勝手が非常に良い国であることから、現金決済の比率が高く(2010年度の最終消費支出における現金支払率は約88%)、クレジットカード決済の割合も2010年度の最終消費支出において約11%程度である。しかし「決済手段の高度化」の進展により、決済手段の革新的な利用方法が増え、それにより特定の決済手段の利用件数、利用金額が増える可能性は高い。年間の決済金額が2兆円を超えた電子マネーの利用件数、利用金額の増加は、特に流通系の電子マネー利用時における、他決済手段よりもポイント付与率を上げるという戦略によるところが大きい。

一方、既存の決済サービス提供者、特にクレジットカード決済提供者にとっては、決済サービスの種類が増えることよりも、スマートフォンやタブレット端末の出現による影響の方が大きいと考える。Squareは、iPhoneのイヤホンジャックに接続するタイプのクレジットカードリーダーを開発し、PayPalもPayPalHereを開始した。Squareは日本では未導入であるが、米国ではスターバックス全店に採用され、今後さらなる加盟店確保が見込まれている。日本国内においても、スマートフォンをクレジットカード決済端末に活用するというサービスが複数立ち上がっている。

クレジットカード決済を導入したい加盟店からすれば、クレジットカード端末購入の初期費用の低減が見込まれ、これまで導入費用の高さからクレジットカードの導入を見送っていた中小加盟店でのクレジットカード利用の促進が見込まれる。これは技術革新により実現した、決済の多様化を発端とした影響と言えよう。

「決済手段の多様化」、「決済手段の高度化」というキーワードにて、決済の動向を見て来た。今後日本における「決済」はどうなって行くのだろうか。決済手段の多様化の観点では、既存の決済手段の利用率向上が見込まれる。クレジットカード決済は、利用可能な加盟店数の増加が見込まれることから、決済件数、決済金額共に堅調に伸びていくことが想定される。電子マネーについては、交通系電子マネーの全国的な相互利用が2013年3月23日より開始されることにより、さらなる利便性の向上が見込まれ、利用件数、利用金額の増加傾向が続くと想定される。

決済手段の高度化の観点では、既存の決済手段の革新的な利用が進むことが想定される。NFCを搭載したスマートフォンの普及が始まり、それに合わせて、Visa、MasterCardの提供する非接触ICクレジットカードサービスである、payWaveとPayPassのサービスが広がるだろう。両ブランドが提供する非接触ICクレジットカード決済スキームの中で、クレジットカード会社の競争の激化が想定され、消費者に自社のクレジットカードを選択してもらうために、先に紹介した位置情報を利用したポイントサービス、クーポンサービスのようなサービスのニーズが高まるであろう。

決済手段の高度化には技術革新が大きく影響している。

スマートフォン・タブレット端末の出現が決済を変化させた。スマートフォンへのNFCの搭載が直近での技術革新である。

NFCを利用した非接触ICクレジットカードサービスは、全世界にて利用可能なサービスである。いち早く電子マネーが普及し、その利用が一般化した国である日本から世界へ向けて、新たな非接触決済手段、またはそれに付随するサービスを発信していく良い機会ではないだろうか。