顧客の多様化と金融機関に求められる戦略

アソシエイトパートナー 佐藤 哲士

最近、金融機関の個人部門の企画・戦略担当の方などから「先進的なマーケティング事例について話を聞きたい」「海外金融機関の最新動向を知りたい」といったお問い合わせを受けることが多くなった。

生産拠点の海外移転に伴い、企業融資が伸び悩み、預貸率低下が続く中、戦略の軸足を個人にシフトする金融機関は年々増加する傾向にある。

規制時代であれば、『なじみ』や『親しみ』を売りに個人顧客を囲い込み、自動的に取引量を増やすこともできたが、金融機関によって金利や手数料・商品内容が異なり、インターネットに接続すれば、誰でも簡単に比較サイトを閲覧できる現代において、リテール事業の拡大という意味では、まずもって、多様化する顧客の行動や意識を理解し、それに合わせた戦術面での仕掛けが必要になっている。

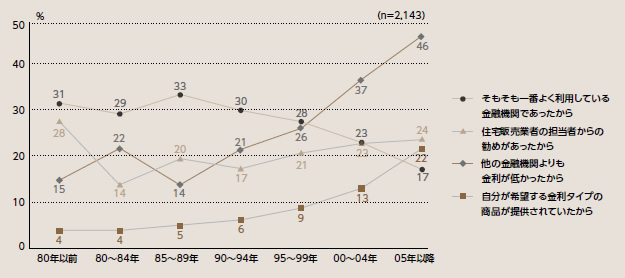

図表1は、現在、住宅ローンを借りている個人に対して「何故その金融機関から借りたのか」、選定理由を聞いたアンケートを、ローンを契約した年代別に分析した結果であるが、ご覧いただければ分かる通り、80年代~90年代、自由化以前においては、「そもそも一番よく利用している金融機関であったから」という理由が最も高かったところ、2000年以降、徐々にその比率が低下、直近では、「他の金融機関よりも金利が低かったから」という理由が圧倒的に高い比率となっている。

図表1:住宅ローン選定理由

出所:2009年度金融機関の利用に関する調査(NTTデータ経営研究所)

「そもそも一番よく利用している金融機関であったから」は、「メインバンクであり、『なじみ』や『親しみ』があるから」と解釈できるが、時代の変遷とともに顧客の意識が変化し、現在では、たとえ『なじみ』や『親しみ』があったとしても明確なメリットを感じなければ、顧客は他の金融機関との取引を選ぶ行動を取っていることが分かる。

当社が過去に実施したアンケートで、一定の所得階層の個人に対して、決済用途のメインバンク(給与振込や公共料金の引き落とし、日々の入出金などに利用している金融機関)と資産運用用途のメインバンク(資産運用に関する相談や実際の金融商品を契約・購入する金融機関)を使い分けている比率がどの程度か調査したことがあったが、その際、半数を超える51%が「決済用途」「資産運用用途」で金融機関を変えていると回答した。

一般的には、まず、給与振込等をきっかけに決済用途のメインバンクと取引を開始し、その後、貯蓄ができたタイミングで資産運用を開始する順になることから、異なる金融機関を使い分けている利用者は、それまで利用していた「決済用途のメインバンク」と資産運用取引を行わず、異なる金融機関との取引を選択したと捉えることができる。

顧客個々人の金融機関に対する愛着心・執着心が希薄化し、顧客と金融機関との関係性が、取引単位でのドライなものに変わりつつある状況が想像される。

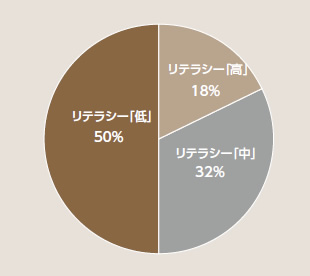

「リテラシー(literacy)」とは、直訳すると「読み書きできる能力」と訳され、金融リテラシーとは、「金融情報を理解した上で、金融機関との取引を適切に判断できる能力」を意味する。

図表2は、一般的な金融機関利用者における金融リテラシーレベルの分布状況であるが、リテラシー「高」は全体の18%、「中」が32%、「低」が50%となっている。

図表2:金融機関利用者における金融リテラシーレベル

出所:2007年度金融機関の利用に関する調査(NTTデータ経営研究所)

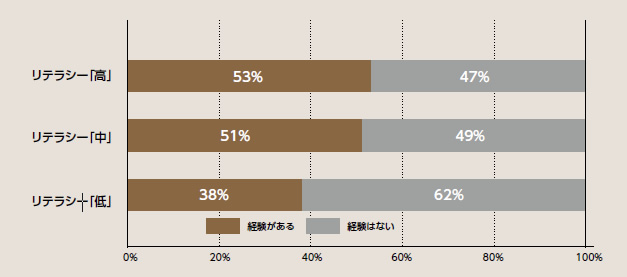

加えて、図表3は、その金融リテラシーレベルごとに、これまでメインバンクを変えたことがあるかどうかを調査した結果であるが、メイン変えした経験がある比率は、リテラシー「低」の38%に対し、「高」が53%となっており、前述の、金融機関に対する愛着心やなじみの希薄化、取引単位でのドライな関係性は、特に、金融リテラシー「高」の顧客に多く見受けられる傾向であることが分かる。

図表3:メインバンクを変えたことがあるかどうか

出所:2007年度金融機関の利用に関する調査(NTTデータ経営研究所)

金融商品の高度化・複雑化が進む中、政府の後押しもあり、金融教育に積極的に取り組む金融機関・関連団体は増加する傾向にある。加えて、スマートフォンやタブレットの普及、高速化が進む通信環境も相まって、現在2割程度ではあるが、今後、金融リテラシー「高」の顧客層の比率は、高まっていくことが予想される。

金融機関における個人向け営業は、これまで、「大量獲得・大量離反」という歴史を繰り返してきた。目標達成に動機づけられた営業店の行職員は、顧客の実際の運用ニーズ・借入ニーズに関わらず、ローラー営業・お願いセールスによる短期的なボリューム拡大・収益確保に注力し、ある意味、顧客との中長期的なリレーション構築をないがしろにしてきた。

経済発展に伴う量的拡大期にあっては、それでも、離反する以上に獲得が見込めるため、結果として、事業規模の拡大も図られていたが、企業の海外進出が活発化し、国内人口が減少に転じた現在、金融機関の個人向け顧客戦略は、まさに、見直す時期に差し掛かっていると考えられる。

前述の「決済用途」「資産運用用途」各々のメインバンクを使い分けているとした回答者に、その理由を尋ねたところ、「押し売りされたくないから」「自分自身のニーズをきちんと把握して欲しいから」という理由が上位を占めた。

顧客戦略の再構築に向けて、まずは、こういった顧客の離反をいかに防止するか。失った信頼を取り戻し、取引継続意向を高め、歩留まりを上げることが、結果的に、顧客個々人との一生涯にわたる取引に繋がるという考え方が重要になる。

一口に、取引継続意向といっても、当然、顧客個々人によって、そう思う理由は異なる。ある人は「店舗の行職員の親身な対応」と答えるかもしれないし、またある人は「ATMを無料で使えるから」、またある人は「住宅ローンの金利が安い」「定期預金の利回りが良い」と答えるかもしれない。

すべての顧客のすべての要望に応えることは理想かもしれないが、厳しい経営環境、限られた経営資源の下、個々の金融機関にそれほどの余裕はなく、現実的ではない。

では、どう優先順位をつけるのか。当社がよく実施する手法を紹介させていただきたいのだが、まずは、取引継続意向を構成する(顧客がその金融機関と継続的に取引したいと感じる)候補となる要素を定義する(商品関連・チャネル関連・接客関連・ブランドイメージ等)。

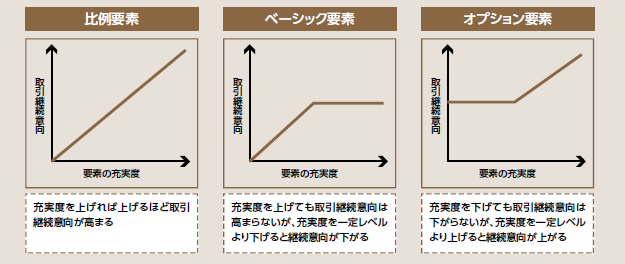

次に、金融機関がターゲットとするエリアの顧客が感じる要素ごとの充実度と取引継続意向の関係性を整理し、通常は、図表4の通り、各々の要素を3パターンに分類する。

- ○比例要素…充実度を上げれば上げるほど、顧客の取引継続意向が高まる要素(金利・手数料等)

- ○ベーシック要素…充実度を上げても取引継続意向は高まらないが、充実度を一定レベルより下げると継続意向が下がる要素(店舗アクセス等)

- ○オプション要素…充実度を下げても取引継続意向は下がらないが、充実度を一定レベルより上げると継続意向が上がる要素(ポイントサービス等)

図表4:要素の充実度と取引継続意向の関係

出所:NTTデータ経営研究所にて作成

最後に、3パターンに分類した各々の要素ごとに、当該金融機関と競合となる金融機関の充実度をマッピングし、相対的に劣後している要素から優先的に取り組むべき課題を設定する。

定義する要素は、詳細であるほど具体的な改善策の検討に繋がるが、一般的には、50~100項目程度で構成する場合が多く、対象エリアの顧客に対するアンケート等を基に実施することで、優先課題を定量的に把握するという手法になる。

次に、顧客個々人の金融取引に対する歩留まりを高めるための手法として、最近、心理プロセス・行動プロセスに基づいたマーケティング活動を挙げる声がよく聞かれる。

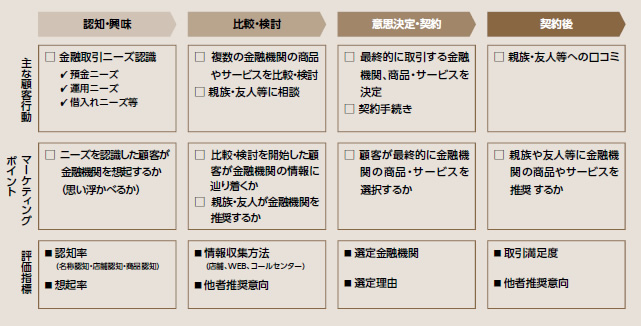

いわゆるAIDMAモデル的な考え方であるが、金融取引に照らし合わせた場合、図表5のような形に整理できる。

図表5:顧客行動プロセス評価

出所:NTTデータ経営研究所にて作成

つまり、預金にせよ借入れにせよ、顧客が金融取引ニーズを認識する「認知・興味」段階、複数の金融機関・金融商品を比較・検討する「比較・検討」段階、取引する金融商品を決めて、契約手続きを進める「意思決定・契約」段階、取引後、自身の感想を述べる「契約後」段階であるが、マーケティング活動を進める上では、各々の段階において、顧客がたどる動線上に金融機関が位置しているかどうかが戦略上のポイントになる。

顧客の意識や行動を仮説設定し、それに基づいて施策を展開、評価指標(KPI)をチェックした後、改善策を施すといったPDCAサイクルを回し続けることが、顧客の金融取引に対する歩留まりを高めていく結果に繋がる。

戦後復興から高度成長、バブル景気を経て現代へ、その間、日本人の価値観は多様化を続けている。「十人一色」から「十人十色」、今では「十人百色」とまで言われている。

みんなが同じものを求める時代から自分の嗜好に合うカスタマイズを求める時代へと変化する中、真の顧客志向を実現できるか、金融機関が、今後、生き残るかどうかの鍵を握る。