2013年2月28日

「東日本大震災発生後の企業の事業継続に係る意識調査」(追跡調査)

震災後2年でBCP策定企業は増える一方、半数超が現状の策定内容に不安抱える

-BCP策定済み企業は約4割に。東日本大震災発生当時と較べ、約1.5倍の増加-

-不安を抱える企業の多くは、自社単独のBCPに限界を感じる-

調査概要

【補足】 (*2)以下に該当するビジネスモニターを対象

(*3)各地域の範囲は以下の通り

(*4) 回答者の属性は、回答者のアンケート上の自己申告に基づいている。 (*5) 回答の構成比は小数第2位を四捨五入しているため、各構成比の合計は100%にならない場合がある。 <本調査におけるBCP(事業継続計画)の定義> <本調査における時系列の定義>

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

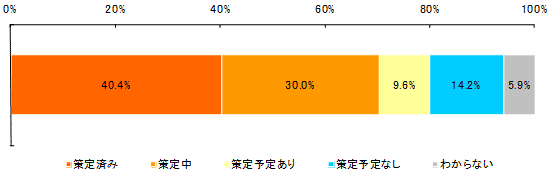

調査結果1. BCP策定状況とその変化1.1 現在のBCP策定状況◆ 現在BCPを策定済みの企業は、約4割。策定中まで含めると、7割を超える状況。現在のBCPの策定状況について尋ねたところ、「策定済み」と回答した企業は40.4%。「策定中」まで含めると、70.3%の状況であった。【図表1-1-1】 【図表1-1-1】 現在の企業のBCP策定状況 (N=1,035)

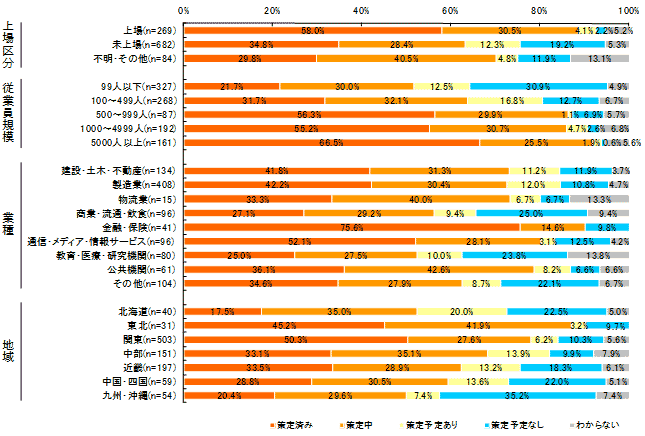

上場企業のBCP策定割合は6割近く(58.0%)に達する。一方で、BCP策定済みの未上場企業は約3分の1に留まる(34.8%)。 従業員規模が大きくなるにつれ、BCP策定済み企業の割合は増え、500人以上の企業で半数を超える結果となった(56.3%)。5,000人以上の企業では、約3分の2(66.5%)がBCP策定済みの状況。 業種別にみると、早くからBCPの取り組みが進展している金融・保険業がBCP策定済み75.6%と、群を抜いており、策定中も含めると、9割を超える。一方で、教育・医療・研究機関や、商業・流通・飲食においては、約4分の1程度の策定割合に留まっており、事業継続の取り組みにやや遅れがみられる。【図表1-1-2】 【図表1-1-2】 現在の企業のBCP策定状況

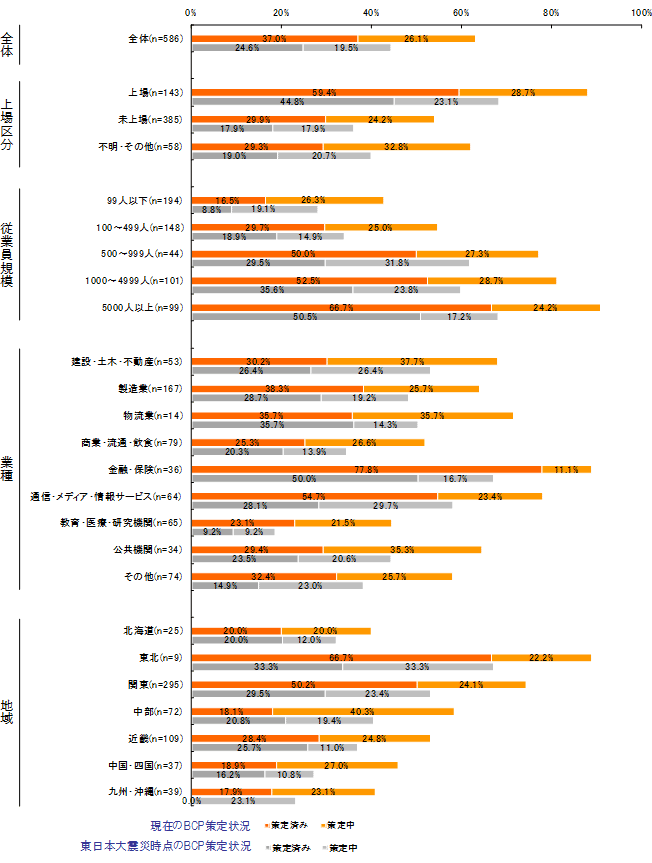

1.2 【追跡調査結果】BCP策定状況の変化(現在と東日本大震災発生以前との比較)◆ 全体でのBCP策定済みの割合は、約1.5倍に増加。BCPの策定状況について、前回調査(2011年7月)の回答者(東日本大震災発生以前のBCP策定状況について調査)に対する追跡調査を行ったところ、全体でのBCP策定済みの割合は、約1.5倍に増加している(現在:37.0%、東日本大震災発生以前:24.6%)。【図表1-2】 ◆ 従業員500人~5,000人未満の中小~中堅企業のBCP策定が進展しており、BCP策定済みの割合は震災前の大企業(同5,000人以上)の水準に達する。属性別にみると、企業規模の点では、従業員数500~999人、1,000~4,999人といった、中小~中堅企業の現在のBCP策定済みの割合(それぞれ50.0%、52.5%)は、東日本大震災発生以前の従業員5,000人以上の企業のBCP策定済みの割合(50.5%)と同水準まで達している。【図表1-2】 ◆ 東日本大震災を境に、社会インフラの担い手となる企業・団体のBCP策定意識が急激な高まりを見せる。業種別にBCP策定済みの割合をみると、元々取り組みが進んでいた金融・保険に加え、通信・メディア・情報サービスが約2倍(現在:54.7%、東日本大震災発生以前:28.1%)、教育・医療・研究機関が約2.5倍(現在:23.1%、東日本大震災発生以前:9.2%)の増加となった。BCP策定中も含めた割合では、公共機関において、東日本大震災前の金融・保険業とほぼ同水準に達したことも含めると、2011年の震災を境に、社会インフラの担い手となる企業・団体のBCP策定意識が急激に高まったことが伺える。一方で、製造業、物流業、商業・流通・飲食といった、サプライチェーンの維持が事業活動の根幹である業種については、BCP策定の拡がりの動きは見られるものの、BCP策定済みの増加割合は比較的低い状況にある。【図表1-2】 ◆ BCPの浸透は「東高西低」が進む。中部以西の企業は東海・東南海・南海地震への備えに課題。地域別にみると、BCP策定状況は「東高西低」が一層進んでいる。中部以西の企業のBCP策定割合は、関東に位置する企業の半数前後であり、今後重大な被害が予想される東海・東南海・南海地震への備えを、より一層加速させる必要がある。【図表1-2】 【図表1-2】 企業のBCP策定状況追跡調査(現在と東日本大震災発生以前との比較)

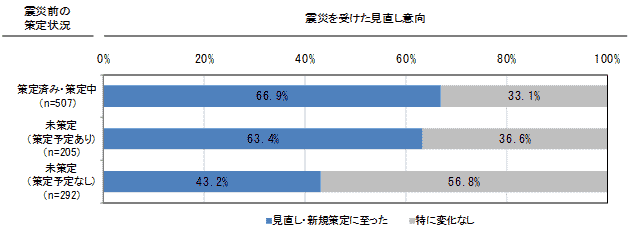

1.3 東日本大震災を受けたBCP策定・見直し意向の変化◆ 震災を受けて、見直しもしくは新規策定に至った企業が、半数超。なかでも、震災前に策定済み・策定中であった企業では、約7割が見直しを実施。東日本大震災を受けて、自社のBCPを策定する、もしくは、策定内容を見直しするかどうかについて尋ねたところ、震災前に策定済み・策定中であった企業では、約7割(66.9%)が見直しを実施したと回答。震災前に未策定であった企業においても、震災の経験で新規策定に踏み切った企業が4割を超えた(43.2%)。【図表1-3】 【図表1-3】 東日本大震災を受けた企業のBCP策定・見直し意向

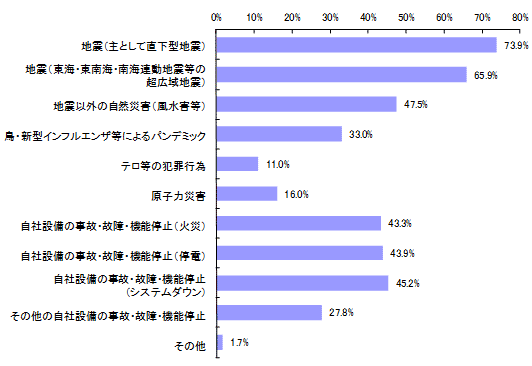

2. BCP策定対象とその変化2.1 現在のBCPにおいて想定しているリスクの状況◆ BCPで想定するリスクとして、「地震」を挙げる企業が約7割。風水害も含めた自然災害への対処が中心。現在の自社のBCP(策定中・策定を検討中含む)において、どのようなリスクを想定するか尋ねたところ(複数回答)、 「地震(主として直下型地震)」(73.9%)が最も多く、以下「地震(東海・東南海・南海連動地震等の超広域地震)」(65.9%)、「地震以外の自然災害(風水害等)」(47.5%)と続き、発生そのものをコントロールできない自然災害を想定し、自社の被害状況を設定する企業が多いことが見て取れる。【図表2-1】 【図表2-1】 現在のBCPにおいて想定しているリスクの状況 (N=827)

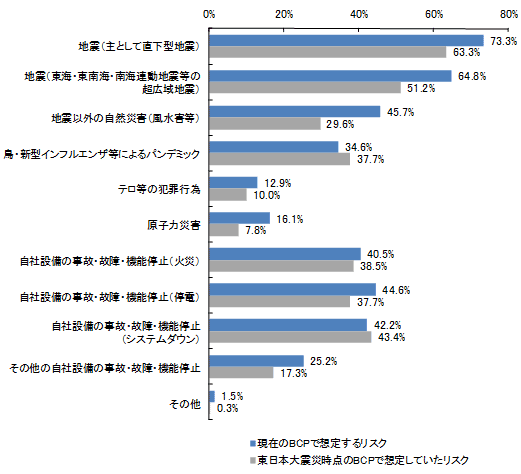

2.2 【追跡調査結果】BCPにおいて想定しているリスクの変化(現在と東日本大震災発生以前との比較)◆ 地震・停電・原子力災害等、震災を契機に目の当たり(顕在化)にしたリスクや、風水害といった直近顕在化したリスクに対し、BCPで想定する傾向が強い。原因事象の「後追い」ではなく、結果事象(被害状況)を的確に設定したBCPが今後必要。BCPで想定するリスクについて、前回調査(2011年7月)の回答者(東日本大震災発生以前のBCP策定状況について調査)に対する追跡調査を行ったところ、地震・停電・原子力災害等、東日本大震災にて目の当たり(顕在化)にしたリスクや、風水害といった直近顕在化したリスクについて、回答率が比較的大きく上昇した。【図表2-2】 災害や事故といった原因事象を起点とした従来型のBCP策定手法では、リスク顕在化後に「後追い」となっている傾向が伺える。発生が予見されないリスクや、発生時の影響が重大となったリスクに対しては、再び「想定外」となる恐れもあり、結果事象(被害状況)を的確に設定したBCPが今後求められる。 【図表2-2】 BCP想定リスクの追跡調査(現在と東日本大震災発生以前との比較)(N=371)

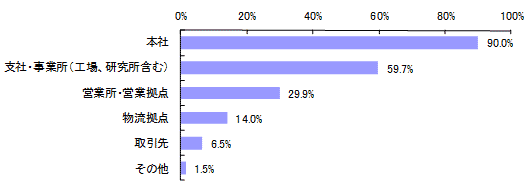

2.3 現在のBCPにおいて策定対象としている拠点の状況◆ 本社以外でBCP策定対象としている拠点は、支社・事業所が約6割。営業・物流拠点はともに3割を切る。現在の自社のBCP(策定中・策定を検討中含む)において、対象としている拠点について尋ねたところ(複数回答)、「本社」(90.0%)が最も多く、以下「支社・事業所(工場、研究所含む)」(59.7%)、「営業所・営業拠点」(29.9%)の順となった。【図表2-3】 【図表2-3】 現在のBCPにおいて策定対象としている拠点の状況 (N=827)

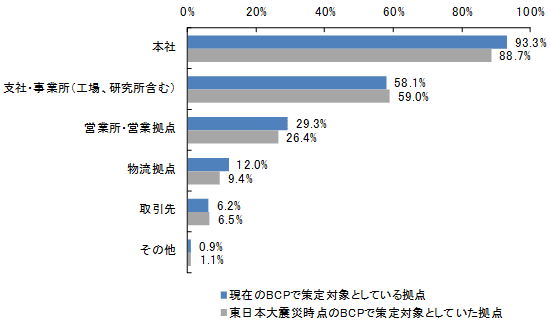

2.4 【追跡調査結果】BCPにおいて策定対象としている拠点の変化(現在と東日本大震災発生以前との比較)◆ 全体的にBCP策定対象拠点の拡がりの動きは鈍く、「取引先」まで含めたBCPの策定は、ほぼ手つかずの状況。自社のBCPにおいて策定対象としている拠点について、前回調査(2011年7月)の回答者(東日本大震災発生以前のBCP策定状況について調査)に対する追跡調査を行ったところ、本社(現在:93.3%、東日本大震災発生以前:88.7%)、営業所・営業拠点(現在:29.3%、東日本大震災発生以前:26.4%)、物流拠点(現在:12.0%、東日本大震災発生以前:9.4%)で若干の増加がみられるが、総じて震災時点とほぼ変わらない結果となった。 なお、前回調査(2011年7月)において、「3.11(東日本大震災)において機能しなかったBCPの内容」として、初動段階後の応急・復旧段階では「ステークホルダーとのサプライチェーンについての復旧手順・代替策の用意」を挙げる企業が最も多かった。しかしながら、今回の追跡調査では、BCP策定対象拠点として取引先を含めている企業の割合に増加は見られず(現在:6.2%、東日本大震災発生以前:6.5%)、「取引先」まで含めたBCPの策定は、ほぼ手つかずの状況であることが伺える。【図表2-4】 【図表2-4】 BCP策定対象拠点の追跡調査(現在と東日本大震災発生以前との比較)(N=371)

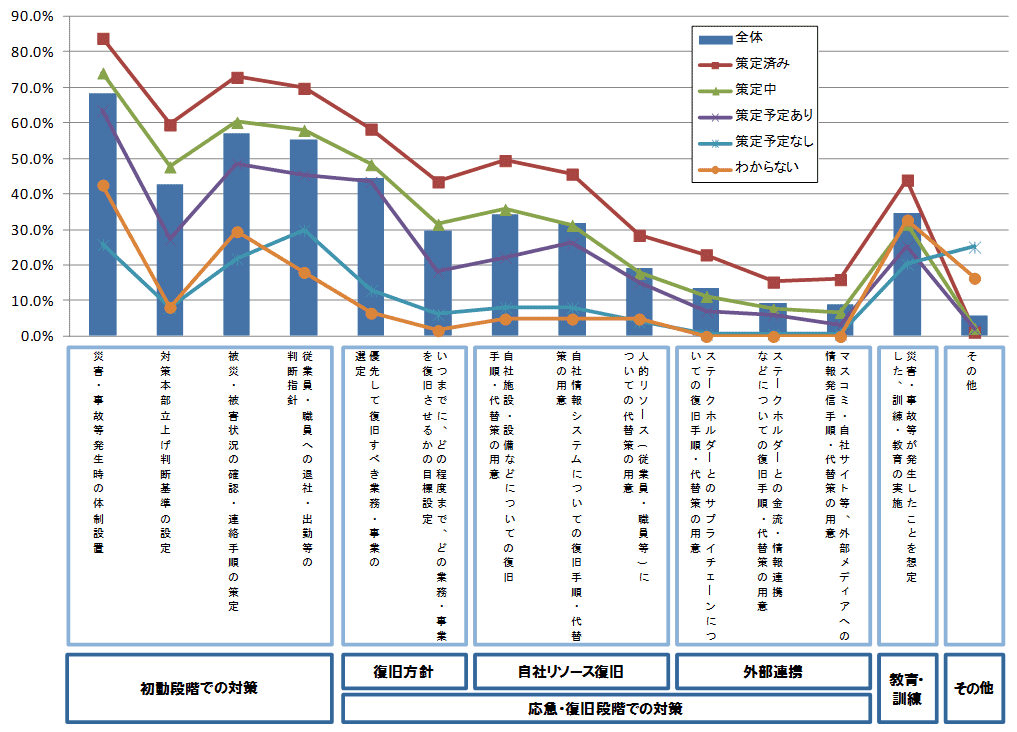

3. 企業の事業継続に向けた取り組み(対策)状況とその変化3.1 事業継続に向けた現在の企業の対策内容◆ 「BCP策定済み」と認識している企業でも、事業継続に向けた復旧手順や代替策を策定している企業は半数に満たない。取引先など外部との連携に係る部分に至っては、対策実施状況は3割を切る。図表3-1は、現在、事業継続に向けて企業が取り組んでいる対策内容についての回答結果である。BCPが策定されていない企業でも、防災対策の一環として、部分的な取り組みが行われているケースも多いため、この設問ではBCPの策定状況にかかわらず、企業の対策状況について問うてみた。 回答結果を俯瞰(ふかん)すると、BCP策定・未策定にこそ程度の違いはあるものの、共通の傾向が見て取れる。災害・事故等発生時の体制設置や、被災・被害状況の確認など、いわゆる初動段階における手順については、相対的に高い対策策定状況にある。一方、早期に業務を復旧させるための手だてや、リソース不足の際の代替案策定など、応急・復旧段階での対策策定状況については、逆に低い回答率が得られた。さらに、応急・復旧段階での対策を自社リソースに係る部分と、取引先など外部との連携に係る部分に分けてみると、後者の取り組みについては、さらに対策が進んでいない状況が明らかになった。 「BCP策定済み」と回答した企業に注目してみると、各社で定めているBCPが必ずしも十分な内容には至っていない状況が見えてくる。初動段階での対策については6割~8割強の割合で策定されている。しかし、応急・復旧段階での対策となると、「優先して復旧すべき業務・事業の選定」については半数を超えるものの、「いつまでに、どの程度まで、どの業務・事業を復旧させるかの目標設定」や、自社施設・設備/情報システム/人的リソースといった、自社リソースに係る復旧手順や代替策についての実施状況は半数に満たない結果となった。取引先など外部との連携に係る部分に至っては3割を切る実施状況である。【図表3-1】 【図表3-1】 事業継続に向けた現在の企業の対策内容  拡大

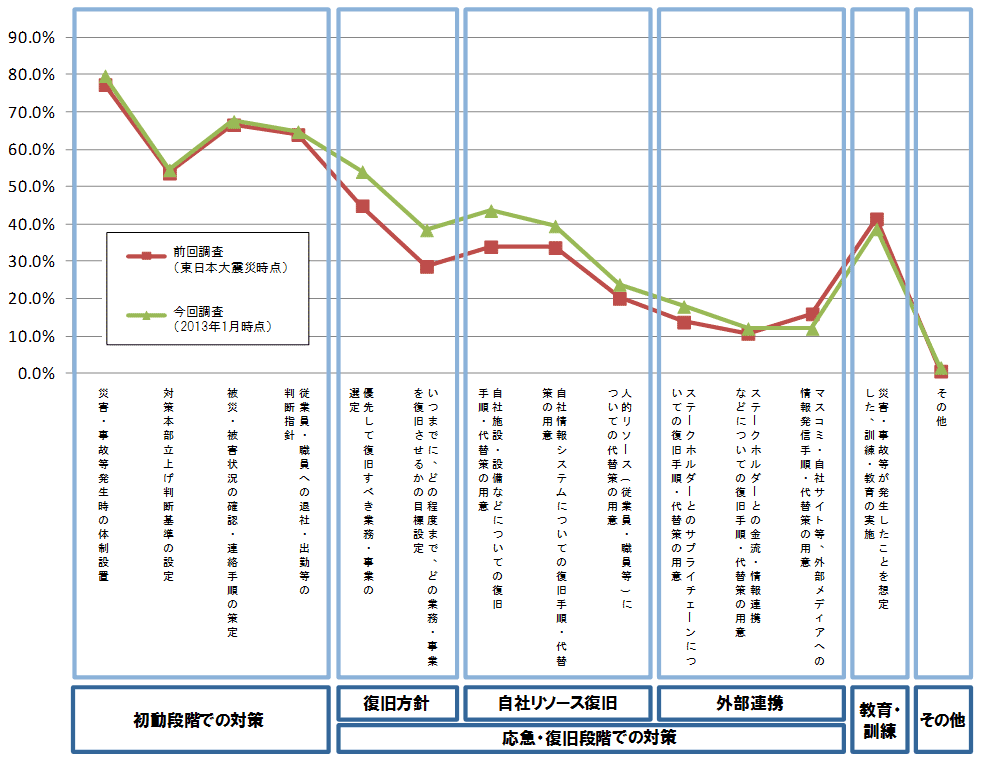

3.2 事業継続に向けた企業の対策状況の変化(現在と東日本大震災発生以前との比較)◆ 事業復旧に向けた基本方針(優先業務の選定、目標復旧時間の設定)や、自社施設・設備の復旧手順・代替策については、対策を実施する企業の割合が増加。一方で、人的リソースや取引先など外部との連携に係る部分については、ほとんど進展は見られず。BCP策定済み、BCP策定中の回答者に絞って、事業継続に向けた企業の対策状況を、前回調査(東日本大震災時点)と、今回調査(2013年1月時点)で比較したところ、事業復旧に向けた基本方針(優先業務の選定、目標復旧時間の設定)や、自社施設・設備の復旧手順・代替策については、対策を実施する企業の割合が増加し、応急・復旧段階での対策を充実させる動きがみられる。一方で、人的リソースや取引先など、外部との連携に係る部分については、ほとんど進展は見られない結果となった。【図表3-2】 【図表3-2】 事業継続に向けた現在の企業の対策状況の変化(現在と東日本大震災発生以前との比較)  拡大

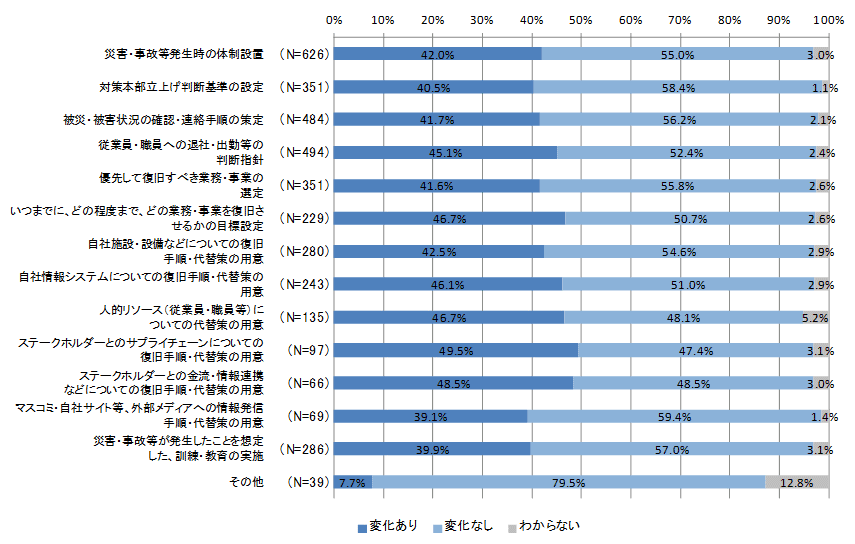

3.3事業継続に向けた企業の対策内容の変化(現在と東日本大震災発生後との比較)◆ 事業継続に向けた対策の中身について、概ね4割弱~5割弱の企業が、東日本大震災を契機とした既存の対策の見直しを実施。目標復旧時間、取引先等との連携についての見直しが比較的多い。自社の事業継続に向けた対策の中身について、東日本大震災発生後から、現在にかけての変化(見直し)の有無を尋ねたところ、いずれの対策内容についても、概ね4割弱~5割弱の企業が、変化あり(=見直しを実施した)と回答している。 なかでも、「いつまでに、どの程度まで、どの業務・事業を復旧させるかの目標設定」、「ステークホルダーとのサプライチェーンについての復旧手順・代替策の用意」、「ステークホルダーとの金流・情報連携などについての復旧手順・代替策の用意」といった対策についての見直しが比較的多い。【図表3-3】 【図表3-3】事業継続に向けた企業の対策内容の変化(現在と東日本大震災発生後との比較)  拡大

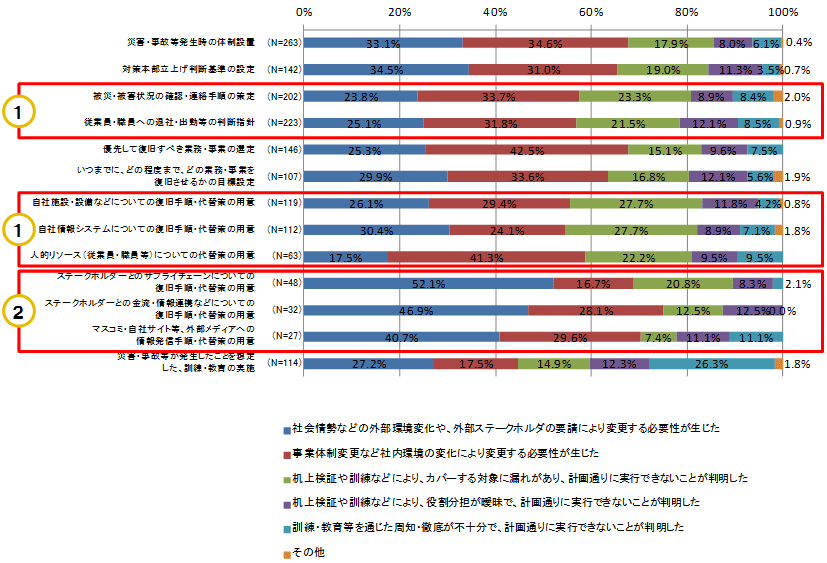

3.4事業継続に向けた企業の対策内容変化の理由(現在と東日本大震災発生後との比較)◆ 取引先等との連携についての対策見直しは、自社内部の要請よりも、自社の被害によって影響を受けた外部の当事者からの要請によって、対策の見直しを迫られている状況。自社の事業継続に向けた対策の中身について、東日本大震災発生後から現在にかけてなぜ変化(見直し)したのかの理由を尋ねたところ、初動時における「被災・被害状況の確認・連絡手段の策定」や、「従業員・職員への退社・出勤等の判断指針」、応急・復旧段階における経営リソースの復旧手順・代替策については、東日本大震災を踏まえた検証によって課題が明らかになり、対策の見直しが図られている傾向が強い。【図表3-4の①】 また、外部のステークホルダーとの有事の際の連携・コミュニケーションについては、対策内容の見直し理由として「社会情勢などの外部環境変化や、外部ステークホルダーの要請により変更する必要性が生じた」とする回答が比較的多い。自社内部よりも、自社の被害によって影響を受けた外部の当事者からの要請によって対策の見直しを迫られている状況が伺える。【図表3-4の②】 【図表3-4】事業継続に向けた企業の対策内容変化の理由(現在と東日本大震災発生後との比較)  拡大

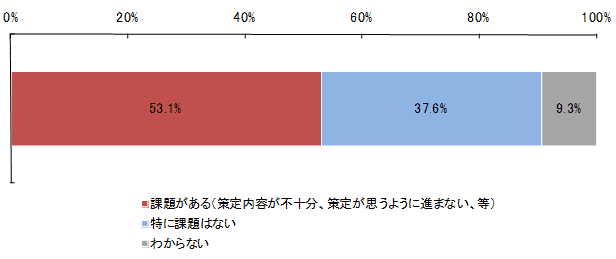

4. 現在のBCPに対する課題認識4.1 現在の自社のBCPに対する課題認識の有無◆ 半数超の企業が、現状の自社のBCPに対し、策定内容が不十分、策定が思うように進まない、等の課題認識を持っている。現在BCPを策定済み・検討中・検討予定である回答者に対し、現在の自社のBCP(策定内容・検討内容)に対する課題の認識の有無について尋ねたところ、半数超(53.1%)の企業が、現状の自社のBCPに対し、策定内容が不十分、策定が思うように進まない、等の課題認識を持っている。【図表4-1】 【図表4-1】現在の自社のBCP(策定内容・検討内容)に対する課題の認識の有無(N=827)

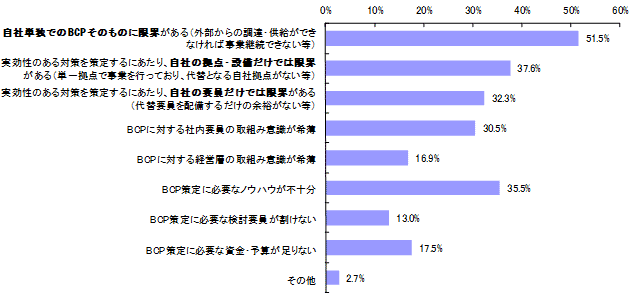

4.2 現在の自社のBCPに対し、課題がある理由◆ 現状のBCPに対し課題認識を持つ理由としては、自社単独でのBCP策定や、自社のみの経営資源を前提としたBCP策定に限界を感じるものが多い。現在の自社のBCP(策定内容・検討内容)に対し、策定内容が不十分、策定が思うように進まない、等の課題認識を持っている回答者に対し、その理由について尋ねたところ、「自社単独でのBCPそのものに限界がある(外部からの調達・供給ができなければ事業継続できない等)」(51.5%)が最も多く、以下「実効性のある対策を策定するにあたり、自社の拠点・設備だけでは限界がある(単一拠点で事業を行っており、代替となる自社拠点がない等)」(37.6%)、「BCP策定に必要なノウハウが不十分」(35.5%)と続いた。 「自社単独でのBCPそのものに限界がある」といった課題に対しては、取引先等を含めたBCP策定、または取引先等のBCPと連携をとったBCPが求められ、「自社の拠点・設備だけでは限界」「自社の要員だけでは限界」といった課題に対しては、同業者等との有事発生時の連携が考えられる。こうした強い課題認識がありながらも、上記までの調査結果からもわかるように、外部のステークホルダーを含めたBCP策定や、事業者間のBCP連携は、思うように進展していない現状が明らかになったと言える。【図表4-2】 【図表4-2】現在の自社のBCP(策定内容・検討内容)に対する課題の認識の有無(N=827)

以上 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||