どうする日本の石炭火力

アソシエイトパートナー 鈴木 敦士

-

パリで開催された第21回国連気候変動枠組み条約締約国会議(COP21)において、欧州の科学者らで組織するNGO“Climate Action Tracker”が石炭火力発電依存への警鐘ともいえる発表をした。「世界で建設・計画される石炭火力発電所2,440基すべてが稼働した場合、既存プラントも含めた石炭火力発電所からのCO2排出量が2030年には120億トン/年に達し、産業革命前からの気温上昇幅を2度未満に抑える『2度目標』は達成できない」との試算だ(※1)。

英国ではCOP21に先立ってエネルギー政策に関する新たな方針を発表し、「国内の石炭火力発電所の運転を2023年から制限し、2025年には閉鎖する」としている(※2)。今後必要となる火力発電設備の新設では天然ガス火力を優先し、将来の電源としては原子力発電と天然ガス火力、再生可能エネルギーを中心に据えるとしている。温暖化ガス削減重視の姿勢を明確に打ち出した格好だ。米国では2012年ごろから火力発電所へのCO2規制について連邦レベルで議論されてきており、2015年8月に、既存の火力発電所からのCO2排出量を規制するクリーン・パワー・プラン(Clean Power Plan: CPP)、および新設火力発電所に対する CO2排出基準となる炭素汚染基準(Carbon Pollution Standards: CPS)を発表した(※3)。CPSでは、新設石炭火力からのCO2排出量は1,400 lbs CO2/MWh(概ね64 g-CO2/kWh)を超えてはならないとされる。これは、熱効率50%超が要求される水準であり、現在実証段階にあるIGCC(石炭ガス化複合発電)技術でも達成は難しく、CCS(Carbon Capture and Strage)との組み合わせがなければ石炭火力発電所の新規建設を事実上禁止するに等しい内容である。オバマ政権は、やはりCOP21に先立ってこうした新規制を世界に公表し、温暖化対策議論で主導権を握ろうとする姿勢を示した。

一方で日本国内では、山口県宇部市でJパワー(電源開発)と大阪ガス、宇部興産が進める総出力120万kW石炭火力発電所の建設計画や、関西電力グループや丸紅が進める秋田港での130万kW石炭火力発電所県建設計画などに対して「是認しがたい」との環境大臣意見が出されるなど(※4)、温暖化ガス削減目標との整合の観点から石炭火力新設に慎重となる動きは見られるものの、許認可権限を有する経済産業省側では、発電効率の低い老朽石炭火力発電所の廃止を促しつつ高効率石炭火力発電所の新設は容認する方針を固めている。こうした国内の流れについて、低炭素化に向かう世界の流れに逆行するとの批判も聞かれるが、当然のことながら石炭火力の扱いは温暖化対策の一面のみから決まるほど単純なものではない。本稿では温暖化対策以外の視点も含めて今後の国内石炭火力の位置づけについて考察したい。

まず、英国・米国を中心とした先進諸国が最近になって発表している石炭火力廃止や新設禁止等の政策について、その背景を温暖化対策以外の観点から概観する。

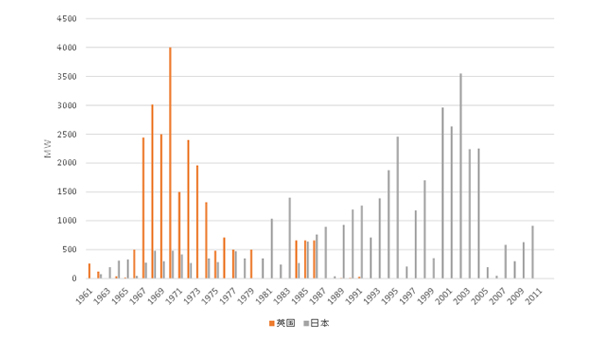

① 石炭火力プラントの老朽化

例えば英国の石炭火力発電所についてプラント老朽化の観点から状況を整理してみる。図1に示すとおり、英国の既存石炭火力発電所のほとんどが1980年以前に建設されたものであり、2025年時点で大型プラントのほぼすべてが炉齢45年を超える状況にある。しかも、建設時期が1970年代以前ということは、当時の石炭火力プラントの技術レベルから考えてもほぼ全基が亜臨界圧(下記<参考:石炭火力発電の技術>参照)であり、発電効率は最新鋭石炭火力と比較しても相当程度低い水準であろうと推測される。老朽化の状況を考慮すればメンテナンス費用も嵩むであろうと推測され、こうした老朽プラントの多くは政策的な制限がなくとも2020年代には順次閉鎖・廃止されると考えるのが妥当ではなかろうか。英国では、二酸化炭素回収・貯留(CCS)を設置した既設の石炭火力は2025年以降も運転を認めるとしている(※5)が、老朽化したプラントにさらなるコストをかけて運転を継続する事例の出現可能性は低いだろう。

図1:運転開始年別の石炭火力発電容量、日英の比較

出典:各種資料より筆者作成

図1:運転開始年別の石炭火力発電容量、日英の比較

※5 http://www.shimbun.denki.or.jp/news/main/20151120_04.html

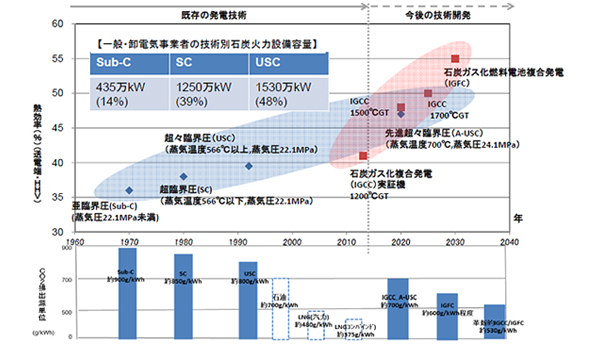

<参考:石炭火力発電の技術>

石炭火力発電技術は、1970年代までは亜臨界圧(Sub Critical)、1980年代から超臨界圧(Super Critical)と蒸気条件の改善による効率向上が進み、現在の我が国では超々臨界圧(Ultra Super Critical)が最高効率の技術として採用されている。今後、さらなる効率向上と使用可能石炭種の拡大が期待される石炭ガス化火力(IGCC、IGFC)技術開発が期待される。

出典:経済産業省

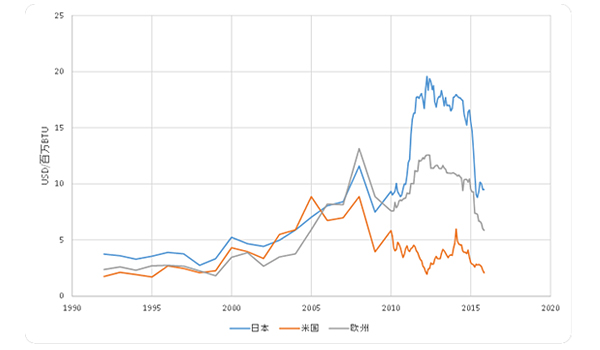

② 化石燃料価格

次に、脱・石炭火力の要因として、近年の原油価格および天然ガス価格下落の影響も見逃せない。2014年後半に急速に下落した原油価格に呼応し、天然ガスの価格も各マーケットで2015年に入ってから下落が続いており、欧州でも2012年時と比較して半分程度の価格水準となっている(図2)。天然ガス火力発電の場合、発電コストのうち燃料費の占める割合が大きく、燃料費下落は発電コスト低減に大きく寄与する。石炭価格も同様に低下傾向にあるものの発電コストにおいては設備費の割合が大きく、また気候変動税なども考慮すれば天然ガス火力に対するコスト有意性が小さくなる状況も考えられる。また、英国内の政策的な観点からも、2000年代後半にかけての天然ガス価格高騰に加えてFeed in Tariffなど再生可能エネルギー促進にかかる費用転嫁などにより上昇し続ける電力料金に対して国民の不満が高まっていた中で、化石燃料価格の下落は電気料金への影響を小さくする意味で脱石炭火力政策を打ち出す追い風になったとも考えられる。

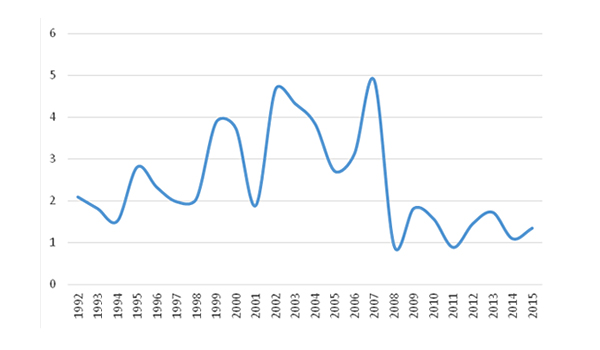

米国においては化石燃料価格の変化が石炭逆風の要因としてさらに大きく寄与したと考えられる。図3は、米国で燃料価格の動向を示す際によく使用されるGas/Coal Ratio(単位熱量当たりの天然ガスと石炭の価格比)の推移である。北米でのシェールガスの生産が拡大した2000年代後半から天然ガス価格が下落し、その後も低水準で推移したのに対して石炭価格の変化は大きくなく、かつては3倍以上であった熱量当たり天然ガス価格は石炭と同水準となった。その結果、発電事業者も天然ガス火力へのシフトを進める傾向となり、米国において石炭火力への規制が容易になったことは間違いないだろう。

注:2009年までは年次、2010年以降は月次データ

データ出典:IMF

図2:天然ガス価格の推移

データ出典:IMF,EIA

図3:米国のGas/Coal Ratio(天然ガス/石炭の価格比)推移

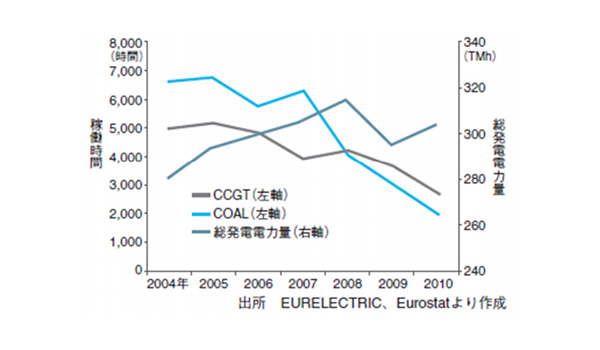

③ 火力発電の稼働率低下

近年の火力発電所の稼働率低下に伴う収益性悪化の要因もある。欧州各国では、Feed in Tariffなどで再生可能エネルギーの導入を拡大したことにより、石炭火力および天然ガス火力発電所の稼働率が低下する傾向にある。ドイツやスペインをはじめとして、その影響が顕在化してきている。

図4はスペインにおける火力発電所の稼働率低下事例であり2004年には年間稼働時間が7,000時間近い(稼働率8割に近い)水準であったが2010年には2,000時間(稼働率2割強)まで低下している。こうした事態が発電事業者の収益悪化や投資計画見直しを招いている模様だ。

ドイツでは、最大のエネルギー供給事業者であるE.ON社が、2015年に会社を2分割し、2016年には大規模発電(石炭・ガス・原子力)など上流部門を新事業会社にスピン・オフさせる計画を2014年11月に発表した。また、その他事業者においても火力発電所の計画を中止・延期する動きを見せている。石炭火力をはじめとして発電所そのものへの投資が進みにくい構造だ。なお、ドイツでは各社のこうした動きが電源不足をもたらすとの懸念から、2013年にドイツ国内において火力発電所を保有する発電会社に許可なく設備を廃止することを禁じる決定をしている。また、系統安定上必要であると認定した火力発電所については5年間の運転継続を命じ、この間の維持費用を政府が補てんするとしている 。政策的に老朽化力を温存するという、“低炭素化に向かう世界の流れ”に逆行する一面も有する動きである。

出典:経済産業省

図4:火力発電所の稼働率低下事例(スペイン)

以上に見たように、欧米での脱・石炭火力の背景には温暖化対策以外にも要因があり、あるいは温暖化対策と同等以上の必然性をもたらしているとも推測される。翻って日本の状況を見ると、脱・石炭火力を進めるに足るだけの背景要因がそろっているとは言い難い。国内の石炭火力発電所は比較的新しく(既出の図1)、発電効率も石炭火力としては高水準である(既出の囲み参照)。また、燃料価格の観点からも、天然ガスのほぼ全量をLNGという形で輸入する日本においては、米国に見られるレベルでの価格低下は今後も見込まれず、石炭火力発電のコスト有意性は今後も保たれると考えられる。

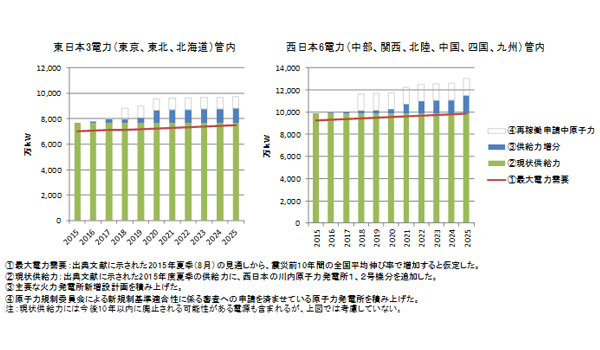

“したがって温暖化対策の観点から一時的な議論はあるものの石炭火力の新設は進んでいくだろう‥‥”とは、当然ながら言い切れない。国内の状況を見通すには、電力需給における発電設備容量の動向にも注目する必要がある。図5は、東日本および西日本における電力供給力の考察を目的として、現状で公表されている発電所新増設計画を積み上げたものである。仮にすべての主要新増設発電所が計画通りに運開すると、原子力発電所の再稼働が全く進まなかったとしても、いわゆる供給予備率(最大需要に対する供給予備力の比率)が東日本では2020年ごろに供給予備率が20%近くとなり、西日本では2021年ごろに10%を超え、供給予備率として適正とされる8%を上回る。これに原子力発電所の再稼働が加わり、さらに再生可能エネルギーの導入が進めば、新増設した火力発電所を十分に稼働させられない懸念も考えられる。特に、石炭火力はベースロード電源として運用されることから原子力発電と競合する。原子力再稼働の動向が不透明な中での投資判断は益々難しい状況であろう。建設計画が進む石炭火力の多くは、今後の需給次第で計画の見直しを迫られるものとみられる。

出典:電力需給検証小委員会報告書 平成 27 年 4 月、その他報道資料等

図5:発電設備容量の推移見通し試算例

以上に見たように、日本国内の石炭火力新増設案件の中には、電力需給要因等で見直しがかかるケースもあり得、必ずしも計画どおりに建設は進まない可能性も高い。しかしながら、だからと言って“低炭素化に向かう世界の流れに沿う望ましい動き”と捉えるわけにはいかない。本稿の最後に、我が国として今後の石炭火力の位置づけについて考えたい。

経済産業省では、コスト面やエネルギーセキュリティ強化の観点から石炭火力発電を重要電源と位置付ける一方で、規制強化で火力発電に占める石炭火力の割合を5割未満に抑える方針を示している。また、火力発電所を新設する場合のガイドライン「BAT(Best Available Technology)」を経済産業省と環境省が共同で規定し、新設の石炭火力はUSCを採用することが事実上の最低条件となる。いずれも地球温暖化対策の一環として整理される。

また、英国や米国の事例でも考察したように、石炭火力をめぐる議論の背景には温暖化対策以外にも要因が存在する。我が国においても、エネルギー政策における「3E+S」 をバランスさせることの重要性、さらに、石炭火力については我が国技術の海外展開という視点からも、国内で最新鋭石炭火力の新設・運用実績を積み増すことが重要だとする議論がある。アジアを中心に石炭需要が増大する新興国において(下記<参考:World Energy Outlook 2015より>参照)、我が国で導入されているレベルの高効率石炭火力発電技術を普及させることは温暖化ガス排出削減に大きく貢献すると同時に国内産業の振興にも寄与するとの期待である。

このように、CO2排出量から見た善玉・悪玉の分類に留まらない多角的な議論を経れば、石炭火力を無くすことが必ずしも世界の潮流ではないし、まして日本にとって得策とはなり得ないと思われる。導入規模に関する議論は必要であるとしても、石炭火力発電自体は国内で開発・実証・商用導入を継続的に行うべき技術として明確に位置づけるべきだ。その上で、石炭火力の建設計画中止といった事案が出た場合には、その主たる原因が電源余剰などであったとしても温暖化対策の一環と位置付けて世界に発信するような戦術性も求められることとなろう。

<参考:World Energy Outlook 2015より>

IEA(International Energy Agency)が毎年発表する”World Energy Outlook”の 2015年版では、2040 年までに OECD 加盟国の石炭消費は4割近く減少すると見通される一方で、インドと東南アジアにおける石炭需要は大幅に増加し、石炭は世界のエネルギー需要増の10%を占めるとされる。そして2040 年には、世界の石炭需要の約8割をアジアが占めるとの見通しである。

※7 Economy, Environment, Energy security + Safety