デジタル社会経済における損保会社にとってのCRM戦略

ユニット長・パートナー 山下長幸

近年、インターネット、スマートフォン、アドテクノロジーなどの進化・普及に伴い、さまざまなビッグデータ活用したマーケティングの高度化が進んでいる。

そのような状況のもと、損保会社のCRM(Customer Relationship Management)について考える機会があった。しかし、損保販売代理店の存在など、伝統的な損保会社は業界構造的にCRMに取り組むことは容易ではないと言える。本稿では、伝統的な損保会社がCRMにどのように取り組むべきかを考察したい。

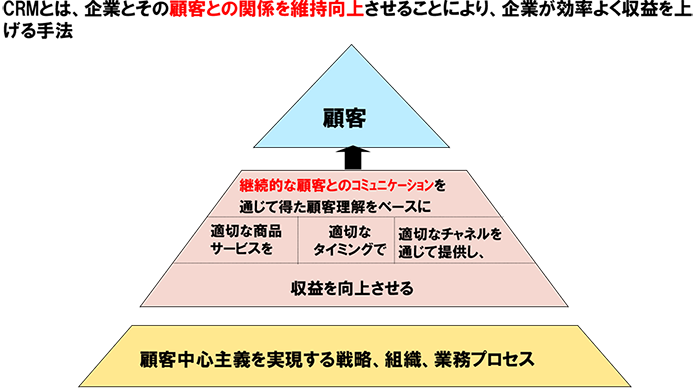

CRMとは、企業とその顧客との関係を維持向上させることにより、企業が効率よく収益を上げる手法である。

CRMは、20世紀後半の経済高度成長期の大量生産・画一的な消費経済社会だった時代の大衆に向けたマスマーケティング手法から、1990年代のバブル経済の崩壊による経済の停滞のもと、情報システム技術が進化・普及したことに伴い、多種多様に変化した生活者の個別ニーズに対して、CRMシステムを活用して顧客リレーションを保ちつつ、中長期的な視点で企業収益を上げるために考案されたマーケティング手法である。

CRMの効率的・効果的な実施のためには、情報システム技術を利用して、顧客基本属性やコンタクト履歴・購買履歴を収集分析することで、適切な情報を、適切なタイミングで、適切なチャネルを通じて、顧客コミュニケーションを図ることが可能となる。

それにより、企業と顧客との良好な関係を維持・向上させることで、継続的な自社商品・サービスの追加購入・買い替え、他の自社商品・サービスなどに関して競合他社に対して優先して自社ブランドを比較・検討・購入していただく事が期待できたり、また、その良好な関係を保っている顧客からその周囲の知り合いなどへのクチコミ効果によるさらなる収益拡大も期待できる。

このようなCRMの取り組みは、企業におけるマーケティング活動に限った営みではなく、顧客中心主義を実現する事業戦略、組織体制、業務プロセスに組み込まれて運営されてこそ、企業組織に深く根付いたCRMと言える。(図表1)

図表1:カスタマー・リレーションシップ・マネジメント(CRM)の概念

出所:NTTデータ経営研究所にて作成

本稿の読者の皆さまのご自宅にあるパーソナルコンピュータの電子メールアドレスでも、毎日、さまざまな企業から多数の売り込みメールを受信されていることであろう。そして、電子メールの件名を一瞥してゴミ箱直行処理される電子メールが9割を超えている方々も多いものと想定される。

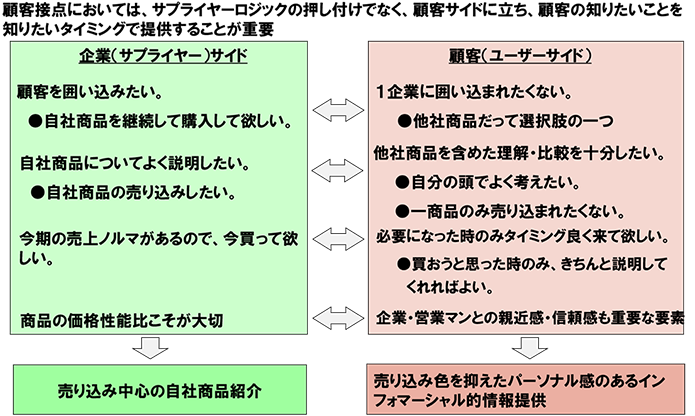

企業の営業やマーケティング担当者であれば、顧客を囲い込んで自社商品を継続して販売したい、自社商品についてよく説明し、自社商品の売り込みをしたい、今期の売上ノルマがあるので、今買ってほしい、商品の価格性能比こそが大切などの気持ちが強いと思われる。しかし、このような売り込み中心の自社商品紹介は、顧客フレンドリーな姿勢とはとても言えず、かえって顧客からは企業への不満を増幅させる押し売りの姿勢と受け止められがちである。

顧客サイドとしては、他社商品だって選択肢の1つであって一企業に囲い込まれたくない、他社商品を含めた理解・比較を十分したい、一商品のみ売り込まれたくない、自分の頭でよく考えたい。しかし、必要になった時は営業担当者がタイミングよく来てくれて、買おうと思った時に営業担当者からきちんと説明してほしい、また企業・営業マンとの親近感・信頼感も重要な要素であるなどと顧客は考えているものである。CRMを実施する際は、顧客の立場に立った顧客フレンドリーな姿勢であるべきで、顧客の購買意欲が高まっている時点を除いては、売り込み色を抑えたパーソナル感のあるインフォマーシャル的な情報提供をすべきである。

しかし、現実には「3割引特売」「ポイント5倍セール」など、さまざまな企業から、毎日、多数の売り込み電子メールが送信され、ネットサイトにはバナー広告が表示される。電子メールの多くがゴミ箱直行で開封すらされないし、多くのバナー広告も生活者の意識にはとどまらず、電子メールやバナー広告に記載したキャンペーンサイトへのクリック率は低いはずであるが、広告配信や広告クリエイティブに関してほとんど改善の工夫がなされないという状況は摩訶(まか)不思議としか言いようがない。前例踏襲で良しとされているのであろうか。(図表2)

図表2:CRMスキーム導入前にまず考えなければならない事

出所:NTTデータ経営研究所にて作成

インターネット専業の損保会社は、損保代理店が販売代理することは基本的にはなく、顧客への直販が基本となっているので、通常の小売業などと同様に、CRMの実施は容易である。インターネット専業の損保会社は、インターネットを介した損保契約が基本なので、顧客の電子メールアドレスの取得は容易で、電子メールを介した顧客コミュニケーションが容易なためである。

伝統的な損保会社としては、自社ブランドに関してテレビCMなどマス広告を打つことはこれまでも実施してきた。また、契約継続のお知らせや事故対応など損保契約に関する事務的な事項に関しては、顧客と直接にコミュニケーションを取ることはこれまでも実施されてきた。

伝統的な損保会社は、自動車保険を販売するなら自動車ディーラー、旅行保険を販売するなら旅行会社、火災保険を販売するなら銀行などの損保販売代理店を介して、自社の損保商品の販売をしている比重が非常に高い。その場合、自動車保険顧客は自動車ディーラーの顧客、旅行保険顧客は旅行会社の顧客、火災保険顧客は銀行の顧客という位置づけがメインであって、損害保険会社としては、顧客の氏名や住所を損保商品契約の過程で把握できていたとしても、損保商品に関する広告・販促目的で、直接、顧客にコンタクトすることは、販売代理店への配慮から簡単にはできない。そのため、損保会社の営業は損保販売代理店向けに重点が置かれ、現在でもその合理性に変わりはない。

近年、ソーシャルネットワーキングサービスやアドテクノロジーなどの進化・普及に伴い、伝統的な損保会社としても低コストで簡便に顧客とのコミュニケーションを取る手段が増えている。そのような状況のもと、インターネット専業損保会社は顧客に対するCRMを当たり前のように実施している。IT技術の進化普及への対応やネット専業損保会社への対抗措置との意味でも、伝統的な損保会社としてCRMにどのように取り組むのかが課題となっている。

前述のように、伝統的な損保会社においては、基本的に「顧客は代理店のもの」という状況下では、契約継続のお知らせや保険事故対応など事務的な顧客コンタクトを除いて、損保商品の広告・販促目的での顧客とのコミュニケーションは、事実上、実施は難しいものとなっている。このような状況のもとで、伝統的な損保会社としては、どのようなCRM戦略を遂行すべきであろうか?

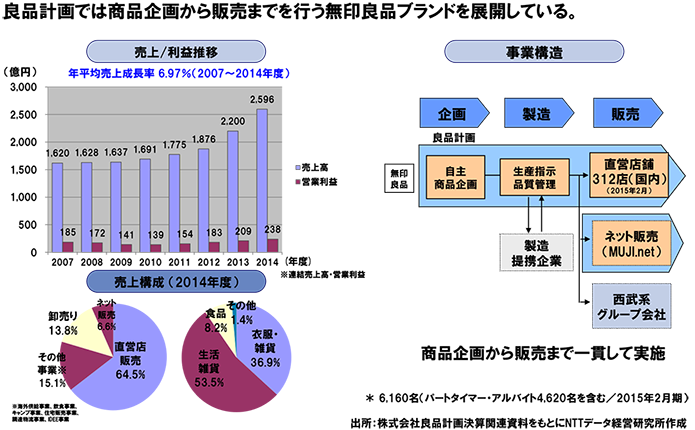

ここで異業種ではあるが、非常に参考になるCRM事例がある。近年、業績好調な良品計画である。良品計画は、無印良品ブランドで有名な日用雑貨・食品・家具などの製品企画・販売会社である。(図表3)

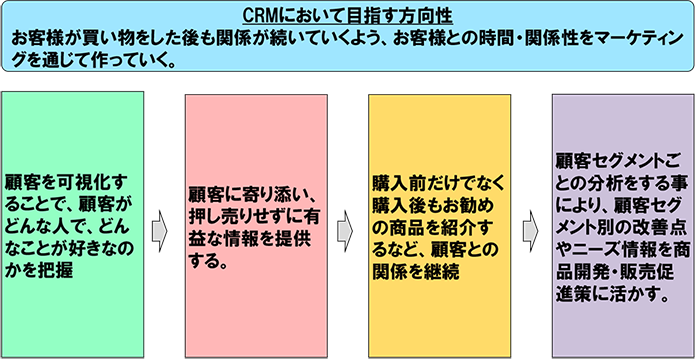

同社では、お客さまが買い物をした後も関係が続いていくよう、お客さまとの時間・関係性をマーケティングを通じて作っていく事がCRMの目的であり、そのために以下の4つのプロセスを実施している。

- (1)顧客を可視化することで、顧客がどんな人で、どんなことが好きなのかを把握

- (2)顧客に寄り添い、押し売りせずに有益な情報を提供する。

- (3)購入前だけでなく購入後もお勧めの商品を紹介するなど、顧客との関係を継続

- (4)顧客セグメントごとの分析をすることにより、顧客セグメント別の改善点やニーズ情報を商品開発・販売促進策に活かす。

前述の「よくあるCRM失敗施策、あるべきCRM施策」で述べたように「顧客に寄り添い、押し売りせずに有益な情報を提供する」というところが素晴らしい。「藍染めと発酵」「米と日本人」「アートの力」など直接的に自社商品の売り込みでないテーマが顧客コミュニケーションコンテンツとして電子メールなどで送信されている。「3割引特売」「ポイント5倍セール」などの売り込み電子メールのほとんどが件名のみ一瞥されてゴミ箱直行行きのケースが多いと想定されるが、良品計画のような教養的な電子メールコンテンツは結構開封されているものと想定される。(図表4)

図表3:良品計画の企業概要

図表4:良品計画におけるCRMの基本的考え方

出所:NTTデータ経営研究所にて作成

このような良品計画における好事例の考え方を損保会社において応用する価値は高いと考えられる。自動車保険は年1回更新、旅行保険は年何回かの旅行に行く際に必要になるものなど、損保商品は日常的に顧客の意識に上るものではないので、頻繁に損害保険はどうですかと販促されてもわずらわしいと感じる顧客が多いものと想定される。

そうだとすれば、自動車保険ならば、自動車関連や自動車保険関連のお役立ち情報や教養的なコンテンツを準備すべきである。例えば季節ごとの魅力的なドライブコース情報、冬場のスタッドレスタイヤに関するうんちく情報、大きな台風が通過したタイミングで台風による自動車損害は補償されるかなど、自動車ドライバーにタイミングよく関心が高いコンテンツである。旅行保険であれば、季節ごとの魅力的な観光地情報、旅行に行った際、持参するのを忘れがちな小物ランキング、ロストバゲッジになった際にどこまで旅行保険補償されるのかなど、旅行者に関心が高いコンテンツである。このような情報コンテンツであれば、定期的に情報提供されることが、顧客にとっても価値の高いものとなるはずである。

次に問題となるのが、これらの顧客へのお役立ち情報をどのように顧客に提供するかである。前述のとおり、伝統的な損保会社においては、基本的に「顧客は代理店のもの」という状況下にあり、損保販売代理店の了解なしに顧客契約者にコンタクトするのは事実上困難である。従って、損保代理店を通じてこれらのお役立ち情報を顧客に提供することを検討すべきである。

損保専業代理店(プロ代理店)や副業代理店であっても自動車整備工場などのように比較的事業規模が小さいケースの損保代理店の場合は、損保会社側で顧客への電子メール配信スキームとともに情報コンテンツを提供して、損保専業代理店(プロ代理店)の名義もしくは共同名義でメールを送信したり、紙媒体に印刷して損保専業代理店(プロ代理店)が顧客とコミュニケーションを取る際の会話ツールとして利用することが考えられる。

自動車ディーラーや旅行会社など比較的規模の大きい副業損保代理店の場合、それらの会社のCRMスキームに上記のお役立ち情報コンテンツを提供していただくという方法が考えられる。損保商品の広告・販促コンテンツであると、自動車ディーラーや旅行会社などとしても自社のCRMスキームに載せることへの抵抗感が強いことが想定されるが、教養的・うんちく的な情報コンテンツであれば、許容され、感謝されるケースが多いのではないかと考えられる。

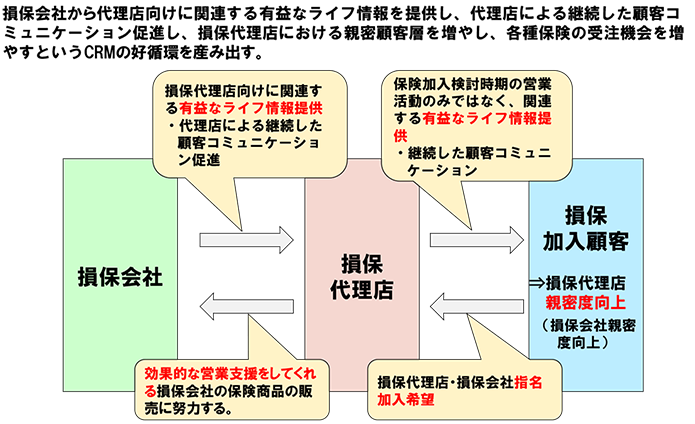

このように伝統的な損保会社としては、損保代理店を通じた押し売りでないお役立ち情報提供により、定期的に顧客コミュニケーションをとることにより、顧客側に損保会社・損保代理店への親密感が醸成され、顧客側に損保商品を必要とするイベントが発生した時点で指名契約が得られる可能性が高まるものと考えられる。(図表5)

図表5:伝統的な損保会社におけるCRMの基本的考え方

出所:NTTデータ経営研究所にて作成