不動産業界のプレイヤーは、不動産テック(ReTech:Real Estate Tech)とどう向き合うべきか

昨今、ビジネスパーソンにとっては、もはやフィンテック(FinTech)という言葉を聞かない日は無いほど、FinTechはすっかり我々の社会に浸透しつつある。金融分野のFinTech以外にも、AdTech:広告、EduTech:教育、AgriTech:農業、HealthTech:医療…というようにxxTechのキーワードは広がりを見せている。その中に、不動産分野の不動産テック(ReTech:Real Estate Tech)があるのをご存じだろうか。

フランス・カンヌで毎年3月に開催されている世界最大の不動産見本市MIPIM(ミピム)。世界各国から約2万人を超える参加者が集まり、都市開発や不動産投資に関連するプレイヤーが一堂に会する国際会議である。このMIPIMにて2015年・2016年と2年連続でReTechがテーマとして取り上げられた。米国を中心とした海外では、既にZillowやtruliaなどの老舗企業をはじめ、様々なReTechビジネスが盛り上がりを見せている。

一方、日本国内においても、Yahoo!不動産×ソニー不動産の「おうちダイレクト」、リクルート×マイクロソフトの「Bing不動産」、ネクストの「HOME’Sプライスマップ」、リブセンスの「IESHIL」、イタンジの「Nomad.」などブラウザやスマホアプリ系のReTechビジネスに加え、QRIOやフォトシンス、ライナフなどスマートロックを活用した関連ビジネスも立ち上がろうとしている。

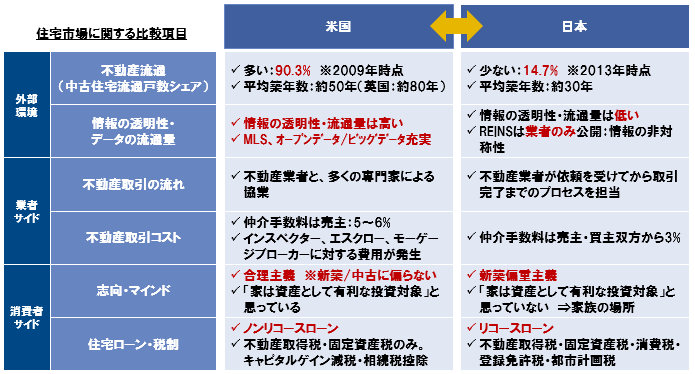

「所詮は、“仲介へのインターネット活用”ではないか?」「単なる“マッチングビジネス”ではないか?」と考える人は、「ReTechは一過性のブームで終わるのではないか?」と見ている人も少なくないだろう。確かに、盛り上がりを見せる米国等の海外と日本国内の不動産市場の特徴や商習慣・国民性は異なるため、同じような盛り上がり方を見せる訳ではない点は留意が必要であろう。特に、中古住宅市場の流通量、不動産情報の透明性・データ量、合理主義vs新築偏重主義、ノンリコースローンvsリコースローンなどの点は米国と日本が大きく異なる(図表1参照)。

(図表1) 日米間における不動産流通市場の特徴比較

(出所)NTTデータ経営研究所にて作成

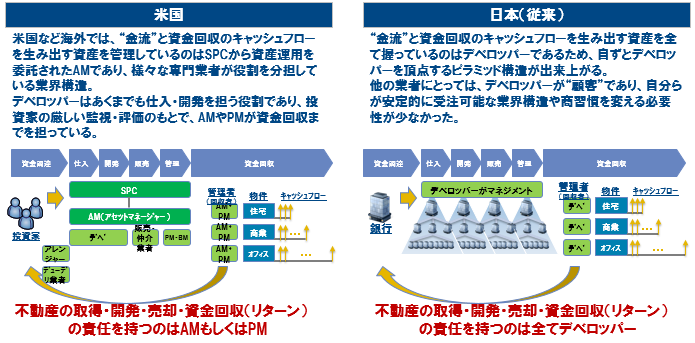

加えて、不動産業界の事業構造の違いがある点も見逃せない。米国は不動産の取得・開発・売却・資金回収(リターン)の責任を持つのはアセットマネージャー(AM)もしくはプロパティマネージャー(PM)であるのに対して、日本では不動産の取得・開発・売却・資金回収(リターン)の責任を持つのは全てデベロッパーであるため、自ずとデベロッパーを頂点するピラミッド構造が出来上がっている。従って、米国はAMやPMのもと水平分業で役割分担がなされているため、不動産の開発や販売、管理それぞれの領域でReTechが成り立ち易い。

一方、日本の不動産業界は不動産のバリューチェーン全体においてデベロッパーを頂点とするピラミッド構造が出来上がっている。そのため、デベロッパーのビジネスとして成立し得ないニッチな領域であればReTechベンチャーの展開も可能であろうが、ある程度のビジネス規模のReTechとなるとデベロッパーへの本業への影響もあるためデベロッパーは黙っては居ないだろう。そういう意味では、日本国内におけるReTechの今後の広がりはデベロッパーが鍵を握っていると言えよう(図表2)。

(図表2) 日米間における不動産業界の特徴比較

(出所)NTTデータ経営研究所にて作成

しかしながら、「ReTechは一過性のブームで終わるのではないか?」という問いに対して答えは“NO”である。日本国内のマクロ環境を鑑みると、ReTechは様々な環境要因の変化によって“生まれるべくして生まれた”トレンドと言っても過言ではない(図表3参照)。法制度の面では、国交省による中古住宅流通促進の取り組み、不動産のネット取引解禁の議論が進んでいる。一方、業界サイドの面では、新築分譲の減少トレンドにより、従来の“売り切り”のマーケティング方法から“One to One”のマーケティングが求められている。また、姉歯事件や杭問題によるデータ重視・内部統制強化の動き、業界の慢性的な職人不足・東日本大震災の復興需要による工賃の高騰、これに伴うコストダウンプレッシャーなど業界プレイヤーを取り巻く環境も変化している。また、消費者サイドの面では、“まずはインターネットで調べる”とうい消費者購買行動が定着し、ネット購入・ネットサービス利用への心的ハードルが下がり、更に、新築偏重主義から賃貸志向・中古志向の増加へとシフトしてきている。こうした中で、テクノロジーの面では、スマホ、タブレット端末、ウェアラブル端末、IoTセンサーなどの普及が拡大し、ビッグデータの収集・活用が一般化、更に機械学習を中心とした人口知能が大きな発展を見せている。

このように、日本国内でもReTechが生まれ育っていく土壌は出来つつあると言える。従って、こうした環境要因自体が急激に変わることはないため、ReTechというトレンドは一過性のブームで終わることなく、今後の発展性の大小や加速度合いはあるものの方向性としては大きくは変わらないだろう。

(図表3) マクロ環境の変化からみたReTechの必然性

(出所)NTTデータ経営研究所にて作成

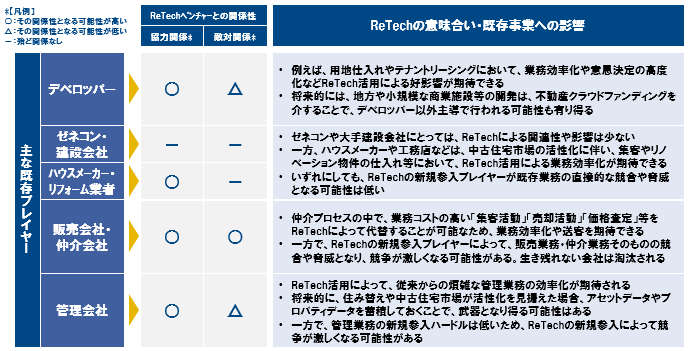

現在、日本国内でReTechビジネスを牽引しているのは、主に不動産業界以外のプレイヤーである。不動産業界のプレイヤーの取り組みが遅れているのは、こうしたReTechビジネスは、従来の業界構造やバリューチェーンを変える破壊的イノベーションとなり得る可能性があり、既存事業や自社の優位性を揺るがし兼ねないためである。例えば、昔から問題視されてきた所謂“両手仲介”は、業者と消費者の間にある“情報の非対称性”が原因であることは周知の事実である。従って、破壊的イノベーションによって“情報の非対称性”のような業界構造の課題を解決する側にとっては、消費者のためという錦の御旗を背にReTechビジネスを語るだけのためシンプルである。では、逆にこうした破壊的イノベーションに直面する不動産業界のプレイヤーにとっては、ReTechはどのように向き合えば良いのだろうか?

図表4に整理したように、ReTechは全てのプレイヤーにおいて自社の業務効率化や意思決定の高度化に活用することでポジティブに捉えることができる。一方、ReTechのネガティブな影響を一番受ける可能性があるのが販売会社・仲介会社である。消費者にとっては、他の業界と比べ、複雑で不透明な不動産売買取引は、ReTechによって置き換えしやすいプロセスであるためである。

(図表4) 不動産業界の各プレイヤーにとってのReTechの意味合い

(出所)NTTデータ経営研究所にて作成

不動産業界のプレイヤーには、選択肢として大きく3つのオプションが考えられるだろう。

- ① 外部のReTech企業と積極的に協力・連携することで、自社でもReTechの活用や新規事業化する方向性

- ② ①とは逆にそういったReTech企業に対して非協力・敵対する方向性

- ③ ReTechに対しては静観し、本業のみへ注力する方向性

果たして、読者はどれを選択するだろうか。恐らく見識の高い白眉たる読者の方々は、①を選択することであろう。「イノベーションのジレンマ」で有名なクレイトン・クリステンセン教授も、本業が健全なうちに、成長を気長に待てる投資的な余力があるうちに新たな成長事業を立ち上げよと言っている。言い換えると、成長のエンジンが失速した後で対処するのではなく、経営者は中核事業がまだ堅調に成長している間に、新成長事業を定期的に立ち上げるか、買収しなくてはならないと言っているのである。それも早く小さな規模で定期的に始めよと。つまり、①を選択するのは勿論のこと、既存事業の強化ではなく、新たな成長事業として早く小さく高速回転を繰り返すべきとしているのである。こうした新成長事業(破壊的事業)を立ち上げ・買収することで、持続的に成長した企業の典型例としては、コダックvs富士フィルムのデジタルカメラが有名であろう。詳細は別稿に譲るが、他にもジョンソン・エンド・ジョンソンやヒューレット・パッカード、GEが好例である。しかしながら、実際のビジネスの現場では、それが頭で分かっていながら意思決定&実行に移すのはなかなか難しい。現在のReTechという破壊的イノベーションに直面する不動産業界のプレイヤーも、ReTechを活用した既存事業の効率化や強化は前向きに考えられるだろうが、独立した新規事業として立ち上げるのはハードルが一段も二段も高いのが実情であろう。

こうした中、不動産業界のプレイヤーの中でも、業界ピラミッドの頂点を担うデベロッパーの2強である三井不動産や三菱地所は、ReTechへの取り組みを進めている。三井不動産は、ベンチャー企業と共に汗をかき、事業を「共に創る」、ベンチャー共創事業『31 Ventures』(サンイチベンチャーズ)を2015年7月にスタートさせている。その取り組みの一環として、三井不動産とリクルートは、最先端のスマートシティとして街づくりを行う柏の葉スマートシティを舞台に、地域密着型のオープンイノベーションプロジェクト『Smart City Innovation Program』を開催した。

一方、三菱地所グループは、2016年2月にスマートロック『NinjaLock』や、その『NinjaLock』と連携するアプリケーションなどを開発するライナフの第三者割当増資を引き受け実施。三菱地所レジデンスの高品質賃貸マンション「ザ・パークハビオ」に導入し、スマート内覧サービスを開始する予定である。

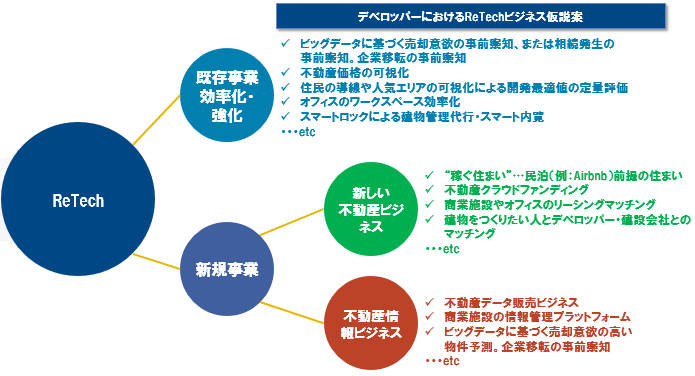

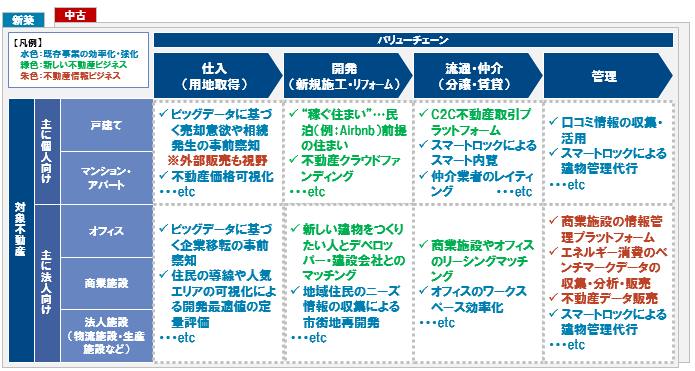

本稿の前述において、日本国内におけるReTechの今後の広がりは、ピラミッド構造の頂点に君臨するデベロッパーが鍵を握っていると述べたが、そのデベロッパーの2強が共にReTechに積極的に取り組んでいる点を鑑みると、他のデベロッパーや不動産関連のプレイヤーもうかうか日和見をしては居られないだろう。では、例えばデベロッパーの立場で考えた場合、ReTechビジネス仮説として、どのようなものが考えられるのであろうか。まずは自社の事業ポートフォリオを踏まえた上で、ReTechをどのように活用するかである。選択肢は大きく2つ。1つ目は、“既存事業の効率化・強化”。2つ目は、“新規事業”。新規事業に関しては、更に大きく2つの活用の方向性がある。1つ目が、“新しい不動産ビジネス”。2つ目が“不動産情報ビジネス”である(図表5参照)。図表5で示したReTechビジネス仮説案の一例、例えば、不動産クラウドファンディングやスマートロックによる建物管理代行・スマート内覧などが、どのバリューチェーンにおいて、どの建物を対象としているかという活用シーンを整理したのが図表6である。

ここで1つ留意が必要だが、良いビジネスアイデアがあったからと言って、儲かるビジネス・勝てるビジネスを構築できるほど新規事業は甘くは無い。サービスコンセプト・ターゲット顧客・収益モデル・差別化・マーケティングなどビジネスモデル全体の設計の“妙”が必要不可欠であり、更にはニーズや料金価格帯の調査、事業経済性、販売やプロモーション、オペレーションなど実際にビジネスが実現するまでに検討すべきことは多い。各ReTechビジネス仮説案の説明やビジネスモデルの構築については次稿に譲るが、着目すべきポイントはここで挙げたReTechビジネス仮説案の殆どが、不動産に関連する情報・データが集まって初めて成り立つビジネスが多い点である。拙稿の「大企業におけるxxTechビジネスの新規事業立案の要諦(上/下)要諦」でも述べたとおり、ネットビジネスの優位性の源泉は情報・データである。勿論、ReTechはネットビジネスだけでない。スマートロックのような物理的テクノロジーも存在するが、その多くが情報・データを源泉とするネットビジネスであることに異論は無いだろう。従って、不動産にまつわる情報・データを多く有しているプレイヤーが勝つ世界なのである。

(図表5) デベロッパーにおけるReTechビジネス仮説案(一例)

(出所)NTTデータ経営研究所にて作成

(図表6) 活用シーンにおけるデベロッパーのReTechビジネス仮説案(一例)

(出所)NTTデータ経営研究所にて作成

不動産に関する情報・データを多く有しているプレイヤーが勝つReTechビジネス。では、情報・データを現時点では有していないプレイヤーはどうすれば良いのだろうか。ITに関するリソースを有していないプレイヤーはどうすれば良いだろうか。選択肢の1つとしては買収やアライアンスがある。例えば、アライアンス先として真っ先に浮かぶIT業界のプレイヤーもまた旧態依然とした業界の中で、クラウド等の脅威に晒され、従来の請負型の人月ビジネスの世界で苦しんでいる。不動産業界というのは、他業界のプレイヤーから見ると参入が困難であるからこそ魅力的な業界である。こうした背景を持った双方が協力しあうことで、業界への参入を促し、新たな形のビジネスチャンスが生まれてくることが期待できる。 そこには、必ず双方の潤滑油・接着剤の役割を果たし、新規事業をリードしていく存在が必要不可欠であろう。当社はそうした役割で少しでもお手伝いできれば幸いである。