ニューロファイナンス理論を活用した金融ニューロマーケティング手法について

ユニット長・パートナー 山下長幸

近年、ニューロサイエンス(脳科学)理論や技術をビジネスに活用する動きが活発化している。このようなトレンドの背景には、fMRI、NIRS、EEGなど近年における脳の「可視化技術」の進歩がある。

fMRI(機能的MRI:functional magnetic resonance imaging)は、脳血流の酸素飽和度の変化から、活動している脳部位を可視化する計測機器であり、脳の深部まで計測可能であるところが強みである。

NIRS(近赤外線分光法:Near-infrared spectroscopy)は、近赤外線を用い、脳表の血流動態を計測する機器であり、計測が手軽であり、子供にも使用可能であるところが強みである。

EEG(脳波:electroencephalograph)は、数万個単位の神経細胞の活動を反映した電位変化を頭皮上で記録する機器であり、時間解像度が高いところが強みである。

このような脳活動測定機器の進歩により、例えばテレビCMの画像を見ている際の生活者の脳活動状況の把握することにより、テレビCMの制作意図をより的確に実現することが可能となるなど、脳科学理論・技術をビジネスに活用する動きの活発化につながっている。(図表1)

図表1 脳科学の技術的進歩

脳の「見える化技術」の進歩により応用脳科学研究及びその事業活用が活発化

出所:NTTデータ経営研究所にて作成

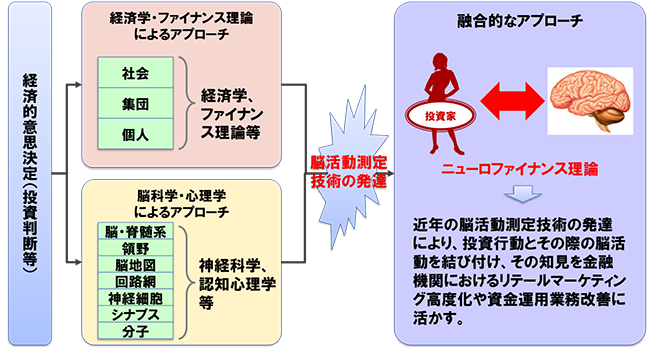

生活者による金融行動の意思決定に関しては、これまで伝統的な経済学やファイナンス論において研究がなされてきた。これらの研究成果に加えて、脳科学や認知心理学の理論や技術を、経済学やファイナンスの分野に適用して研究を進めているのがニューロファイナンス理論である。近年の脳活動測定技術の発達により、例えば投資行動とその際の脳活動を結び付けて、金融行動のバイアスを研究する分野などで成果が上がっている。(図表2)

図表2 ニューロファイナンス理論への進化

これまで人間の経済的意思決定は、経済合理性を前提とした経済学理論・ファイナンス理論を中心に捉えられてきたが、脳科学の発達により、経済行動を脳の観点から説明する「ニューロファイナンス理論」を加味したものへと進化してきている。

出所:NTTデータ経営研究所にて作成

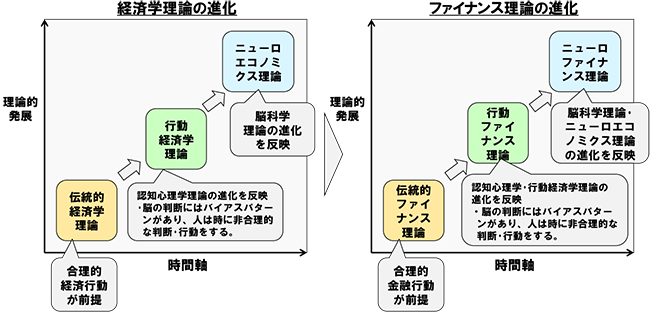

これまで人間の経済的意思決定は、人々による経済合理的思考や行動を前提とした経済学理論・ファイナンス理論をベースに説明がなされてきた。人間の経済行動や金融行動は合理的に行われるというのが基本的な前提となってきた訳である。

しかし、人間の経済行動に関して認知心理学の研究が進み、心理テストなどが実証的に行われるようになり、脳の判断にはバイアス(偏見)パターンがあり、人は時に非合理的な判断・行動をするということがさまざまな心理学実験などで実証されるようになり、人間による非合理的な行動を解明した行動経済学・行動ファイナンス理論へと進化を遂げてきた。米国プリンストン大学の教授であったダニエル・カーネマン氏(Daniel Kahneman)は、経済学と認知科学を統合した行動ファイナンス理論やプロスペクト理論で、2002年にノーベル経済学賞を受賞した。

さらに、脳計測機器や脳科学理論の進歩により、行動経済学理論や行動ファイナンス理論は、脳内活動を可視化するさまざまな脳科学実験により、ニューロエコノミクス理論・ニューロファイナンス理論へと進化を遂げてきている。(図表3)

図表3 経済学理論・ファイナンス理論の進化

認知心理学・脳科学理論の進化を反映して、経済学理論・ファイナンス理論がニューロエコノミクス理論・ニューロファイナンス理論へと進化を遂げてきている。

出所:NTTデータ経営研究所にて作成

これまで多くの金融機関によって実施されてきた個人向けのリテールマーケティングは、性別・年齢層・居住地域などの人口統計学的属性(デモグラフィック属性)をベースとした顧客ターゲティングに基づくマスメディア広告やWeb広告などペイドメディアを活用した広告宣伝であった。昨今では、金融機関でもWeb検索サイトへの検索キーワード連動広告やCookie情報を活用したリターゲティング広告なども盛んに実施されている。

さらにデモグラフィック属性に加えて、自組織で保有する金融資産・負債など金融取引履歴をベースとして、顧客の電子メールアドレスや自組織のコールセンターなどのオウンドメディア(自社保有メディア)を通じた広告宣伝も実施してきた。

しかし、同性・同年代であったり、似た規模の金融資産・負債を保有していたとしても、人によってローリスク・ローリターンの金融行動をとったり、ハイリスク・ハイリターンの金融行動をとったり、金融行動にはかなりばらつきがあるものである。このような金融行動のばらつきは、個々人の脳特性の差異にも起因していると考えられる。したがって、そのような金融行動のばらつきに対して、マーケティング活動において的確に対応するため、行動経済学理論・行動ファイナンス理論やニューロエコノミクス理論・ニューロファイナンス理論の成果を活用し、従来型の金融リテールマーケティングの高度化を図るべく「金融ニューロマーケティング手法」を利用することが有用である。

金融ニューロマーケティング手法は、以下の2つを特長としている。1つは顧客の「金融脳特性」を測定しターゲッティングのベースとして活用することで、もう1つは「金融行動バイアス理論」の販促リコメンド活用である。

まず顧客の「金融脳特性」であるが、沖縄科学技術大学院大学の銅谷賢治教授によると、人間はさまざまな意思決定に関して「報酬に関する価値観」「確率に関する価値観」「時間割引に関する価値観」の3つの価値観の関与の度合いが異なる脳特性を表すとされており、それらをベースに顧客の「金融脳特性」を把握する。

「報酬に関する価値観」とは、人が得られる報酬に関してどのように価値を感じるかということである。価値を正当に評価できず、過大に評価したり、過小に評価したりするケースが存在する。報酬を過大に評価しがちな人は、例えば、1時間当たりの家庭教師報酬が五千円と提示された時、「とてもありがたい厚遇だ」と感じがちであるが、報酬を過小に評価しがちな人は「たったそれだけか」と感じがちである。報酬の価値をどのように感じるかは、その人の学歴や財産・負債状態などにもよるが、脳特性も反映していると考えられる。そのような報酬に関する価値観を定量的に表したグラフが「価値関数」である。

「確率に関する価値観」とは、物事が起きる確率に関して、どのようにその確率を感じるかということである。確率を正当に評価できず、過大に評価したり、過小に評価したりするケースが考えられる。例えば、ある株式の購入を検討する時、確率を過大に評価しがちな人は「この株式の株価が大幅に上昇する確率はかなり高い」と考えがちであるが、確率を過小評価しがちな人は「この株式の株価が大幅に上昇する確率はかなり低い」と考えがちである。物事が起きる確率をどう感じるかは、その人の株式市況やその企業業績への判断にもよるが、脳特性も反映していると考えられる。そのような確率に関する価値観を定量的に表したグラフが「確率関数」である。

「時間割引に関する価値観」とは、将来の価値に関してどのようにその価値を感じるかということである。時間割引を大きく考える人は、将来の価値は大きく割り引かれるため将来価値を過小に評価し、すぐに価値を得たいと考えがちである。時間割引を小さく考える人は、将来価値はあまり割り引かれないので、価値を得るのに待つこともできるものである。

例えば「今すぐなら10万円をプレゼントする」という選択肢と、「1年後なら15万円をプレゼントする」という選択肢があった場合、現状の預金利率を考えると、1年後の15万円の方が今すぐの10万円よりも有利と考えられるが、時間割引を大きく考える人は、いますぐの10万円を獲得して欲しいものを購入したり、人によっては10万円で株式投資をしてすぐに20万円に増やしてやると考える人もいるであろう。時間割引を小さく考える人は、15万円は1年間定期預金をするよりもはるかに有利なので1年待って15万円を獲得した方が得であると考える傾向にある。このような意思決定は、その人の財産・負債状態にもよるが、脳特性も反映していると考えられる。そのような時間割引に関する価値観を定量的に表したグラフが「時間割引関数」である。

このような「報酬に関する価値観を表す価値関数」「確率に関する価値観を表す確率関数」「時間割引に関する価値観を表す時間割引関数」で表される金融脳特性は、心理クイズの形式で簡便に把握することが可能である。銀行や証券会社において、自社顧客の金融脳特性を把握し、金融取引履歴との相関分析を実施することにより、営業アプローチや広告宣伝の仕方にメリハリをつけて実施することも可能である。

自社顧客の脳特性を把握するには、店頭や自社Webの顧客マイページなどで自社顧客に心理クイズに回答していただく必要がある。少々面倒ではあるが、回答していただいた顧客に関してはかなり正確な3つの関数の値を獲得でき、その顧客の金融取引履歴ともひもづけてその相関性を分析し、有効な営業アプローチや広告宣伝が可能となる。

自社顧客にそのような面倒な作業をお願いしたくないという場合は、当社にて数千サンプル規模での金融脳特性値(3つの関数の値)とさまざまな金融機関をカバーしたその顧客の金融行動の全体を網羅したデータを保有しており、それらを教師データとして、特定の金融機関の顧客金融取引データから顧客の金融脳特性値を推定することも可能である。

ニューロファイナンス理論において、心理実験にもとづくさまざまな金融行動バイアスが理論化されている。例えば、「プロスペクト理論」では「人は1万円得をしたときの喜びと、1万円損をしたときの悲しみを比べると、悲しみの方が大きい」という心理が実験で解明されている。「アンカリング(Anchoring)理論」では「人は提示された特定の数値や情報が印象に残って基準点(アンカー)となり、判断に影響を及ぼす心理傾向」があることが心理実験で解明されている。「平均回帰(Regression to the mean)」という理論では、「トレンドが長いと、人は平均回帰を信じる傾向があり、株価チャートが突出した高値や安値を描くと、平均回帰のバイアスが働く」ことが心理実験で解明されている。

「投資する脳は、実際に利益を得る時よりも、期待する時の方が興奮するという脳科学・心理学的な仕組みを備えている」という心理傾向を金融リテールマーケティングに活用するならば、「顧客が購入した金融商品に関して、期待していた良いニュースが出たりして価格上昇が実現化したタイミングで、他の期待できる金融商品のリコメンドを実施する」という営業アプローチや広告宣伝が効果を上げることが考えられる。このようにニューロファイナンス理論でのさまざまな金融行動バイアスに関する研究成果を金融ニューロマーケティングとして利用することにより、有効な営業やマーケティングが可能になると考えられる。

このように近年の脳活動測定技術や認知心理学の進化をベースとしてニューロファイナンス理論を活用し、投資や借入などの金融行動とその際の脳活動を結び付け、その知見を銀行・証券会社における資金運用業務改善や金融リテールマーケティング高度化に活かすことが可能ではないかと考えている。

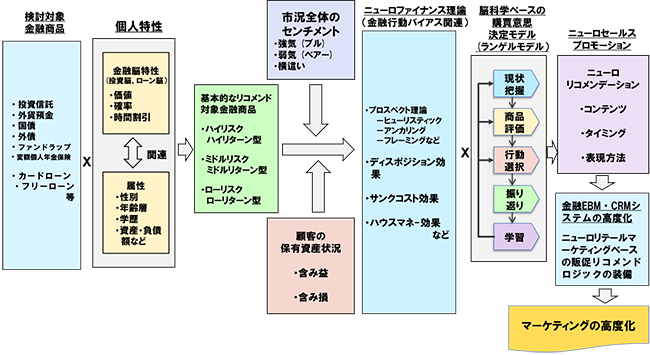

さらに金融ニューロリテールマーケティングベースの販促リコメンドロジックを装備することにより、金融EBM・CRMシステムを高度化させつつ、銀行や証券会社におけるリテールマーケティング担当の方々やリテール金融商品の営業担当の方々のご支援ができればと考えている。(図表4)

図表4 ニューロファイナンス理論に基づく金融ニューロマーケティングの構造

金融商品ごとにニューロファイナンス理論に基づくニューロリテールマーケティングベースのリコメンドロジックを構築し、金融EBM・CRMシステムの高度化に活かし、マーケティングの高度化が可能となる。

出所:NTTデータ経営研究所にて作成