転換期が来ている金融商品販売ビジネスの今後のあり方

アソシエイトパートナー 武藤 健

リーマンショック以降、ネット証券をはじめとしたリテール向けの金融商品販売ビジネスが転機を迎えている。本稿においては、リテール向けの金融商品販売ビジネスの現状や、当社がNTTデータと3年間にわたって継続して調査を行ってきた個人投資家の志向やニーズの分析結果を踏まえながら、リテール向けの金融商品販売ビジネスの今後のあり方について探ってみたい。

手数料競争の激化により収益性は低下

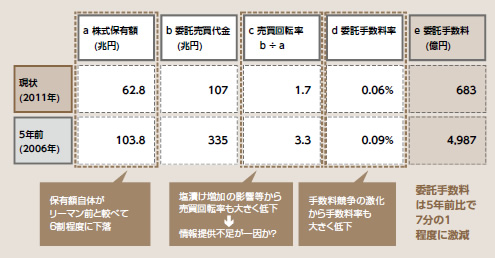

図表1は、2006年と2011年の株式の個人の委託手数料の合計を較べたものである。リーマン前の2006年と2011年を較べると、委託手数料はおよそ7分の1に激減しているが、その原因は次の3点と考えられる。

① リーマン・ショックの影響で保有株式の評価額が40%目減りした。

② ①の影響もあり、売買が冷え込み(=いわゆる塩漬けの株式が増えた)、株式売買の回転率がおよそ2分の1に低下した。

③ 大手ネット証券が主導した手数料競争が激化しており、委託手数料比率が5年前と較べて3分の2まで低下した。

図表1:株式売買委託ビジネス(リテール)における現在と5年前の構造比較

出所:NTTデータ経営研究所にて作成

①については、市況による部分もあるので、現在のように市況が上がってくれば株式の評価額も上がってくることもあるだろう。

②についても、市況が上がってくれば売買も活性化していくし、個人投資家に有効な情報提供等の証券会社側の営業努力でも上げることができると考えられる。

問題は③である。委託手数料ビジネスには、これまでの手数料競争の影響で委託手数料比率が年々低下しているという構造的な問題が発生しており、今後の金融商品販売ビジネスにおいては、ビジネスモデルの転換の必要に迫られている。

今後5~10年で大きく変わる個人投資家像

大手の証券会社においては、富裕層をターゲットとしたプライベート・バンキングビジネス等の収益率の高いビジネスにすでにシフトしているが、こちらについても今後5~10年で限界が生じると考えられる。日本の人口構造の問題である。

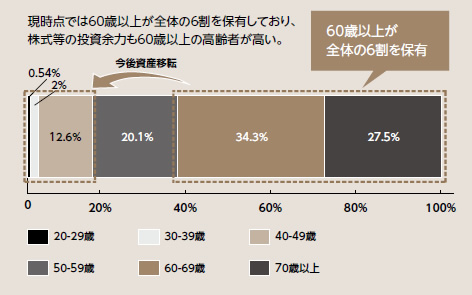

図表2は個人金融資産の世代別内訳だが、現状は資産全体の6割を60歳以上の高齢者が保有している。これは、人口ボリューム

の大きい、いわゆる”団塊の世代“が60歳以上の高齢層になっており、また、2007年以降に退職期を迎えて、この世代が退職金を手にしていることが大きな理由のひとつであろう。

図表2:個人金融資産の世代別内訳

出所:日本銀行「資金循環統計」及び総務省統計局「家計調査報告(貯蓄・負債編)」より

NTTデータ経営研究所にて試算

ところが、実は団塊の世代は既に65歳以上に達しており、今後5~10年も経つと、相続等の資産移転が発生する。資産の移転先は若いうちからインターネットに慣れ親しんでいる30~40代の団塊ジュニアを中心とした世代で、考え方も現在のシニア世代とまったく異なる。

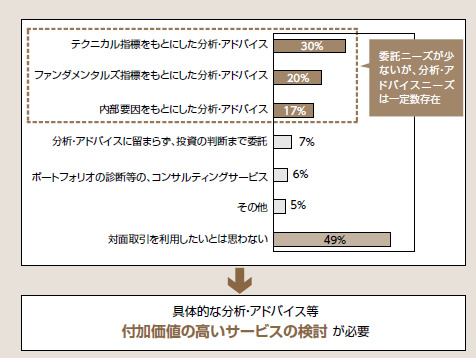

図表3は、30~40代を中心とした金融商品(株式、FX等のデリバティブ)のネット売買を行っている層に対して「金融商品販売側にサービスとしてどのようなものを求めるか?」という質問に対する回答である。分析・アドバイスといった付加価値情報についてはニーズが高いが、委託ニーズについては7%と低い。

図表3:対面サービスに関する個人投資家ニーズ

出所:NTTデータ経営研究所にて作成

「情報はありがたく頂くが、判断は自分で行う」という”自己責任型“の考え方である。

この”自己責任型“の世代に対しては、現在の”対面“中心の”委託“ビジネスが通用しなくなる可能性が高いと思われる。

投資未認知層を狙った高付加価値提供型モデルへの転換が必要

以上の状況を踏まえて、金融商品販売ビジネスの収益向上に向けては、①投資家層のパイを拡大し、②拡大した層に対して高付加価値を提供していくモデルへの転換が必要になると考える。

本稿では、この①投資家層のパイの拡大、②高付加価値の提供の方向性について考察を行いたい。

驚くほど低い、30~40代の株式認知度

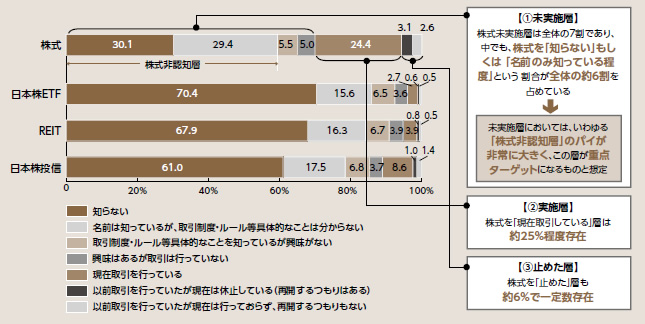

図表4は、1万人の成人男女に対して株式の認知・実施状況を聞いたアンケートの結果である。こちらの結果について初めてご覧になった方は驚かれたのではなかろうか? 筆者も初めてこの結果を見たときは驚きを禁じ得なかったが、これが実態である。

図表4:金融商品別の認知状況(N=10604)

出所:東京証券取引所及びNTTデータ経営研究所にて共同作成

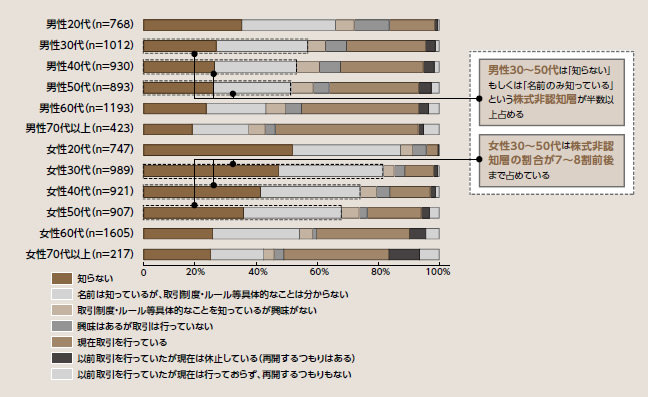

日本人の成人男女の株式認知度は40%。60%の人が株式を”知らない“もしくは”よく知らない“と答えた未認知層で、新聞やTVのニュースでも毎日のように”株式市場“という言葉が飛び交っていることを考えると、驚くほど認知度は低いのである。

年代別にみると(図表5)、男性の30~40代では50~60%程度が未認知、女性の30~40代では70~80%程度が未認知である。5~10年後の個人金融資産の主な担い手である30~40代は、男性で半分以上、女性ではほとんどの人が株式投資に対して認知がないのである。

図表5:株式の認知状況(性別・年代別)

出所:東京証券取引所及びNTTデータ経営研究所にて共同作成

マーケット攻略の最重要ポイントは”認知“させること

~株式を認知させることで顕在化できる莫大な潜在マーケット

一方で、認知層に対する実施層の割合は60%(株式実施層は全体の24%)、経験層の割合は75%と高い数値になっている。こういった結果となった背景に、次の2点があると考えられる。

① まず、株式については多様な10資産運用ニーズを吸収する、大変裾野が広い金融商品で、ハイボラティリティ株のような短期投資向きのものから割安株のように長期投資向きのもの、安定株や高利回り株のように安定した利回り収入が入るもの等、商品自体に多様性があり、多様な資産運用ニーズに適応できることが考えられる。

② また、株式の”イメージが悪い“のではと危惧する声も業界内ではあるが、株式のイメージが悪いと答える人はわずか数%で実は少ない。特に若い世代を中心にネガティブなイメージが消えつつあることも背景にはあると考えられる。

では、どういった株式投資のどういう点が支持されているのであろうか?

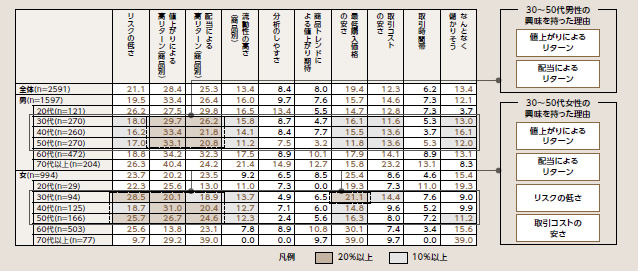

図表6は、株式実施層が株式に興味を持った理由を聞いたアンケート結果である。

図表6:株式に興味を持った理由

出所:東京証券取引所及びNTTデータ経営研究所にて共同作成

これを見ると、株式実施層が株式に興味を持った理由は「値上りによるリターンがあること」、「配当によるリターンがあること」という株式を持つことの意義・メリットと、「リスクが限定的」、「取引コストが安い」といった身近感が興味を引いている。

また、興味を持った人が株式投資を開始するためには、「具体的な銘柄」や「具体的な手法や売買指標・基準、シナリオ」など、具体的な投資のやり方にイメージができるような情報を知ること。

こういった情報を投資未認知層に伝えていくことが、投資家のパイ拡大に向けて重要となる。

株式に一定の認知・経験がなければ投信には手を出さない

~投信販売においても株式の認知拡大が販売成功のキー

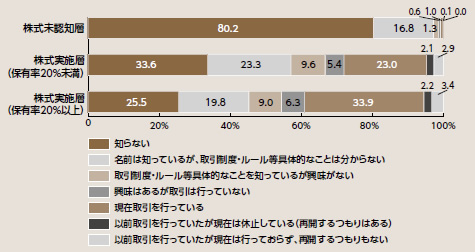

ここで1つ面白いデータがある。図表7を見てほしい。株式系投信の認知度は全体でおよそ20%で、80%が未認知。株式に比べてさらに認知度は低い。さらにこれを「株式未認知層」、「株式実施(保有率20%未満)層」、「株式実施(保有20%以上)層」と株式に対する認知・実施状況で分けて株式系投信の認知度を見ると図表7のように、株式未認知層においては、投信認知者、投信実施者はほぼ皆無の状況である。

商品販売ビジネスサイドからすれば、運用益が得られ収益性も高い投信を販売したくなるが、「金融商品を運用サイドがポートフォリオ投資をして、その運用益を配分する」という商品特性である投信については、ある程度金融商品の知見がなければ理解もされないのである。

投資に知見の少ない層に対して、「投信」を売っていくためにも、「株式投資認知度」の向上は避けて通れない壁である。

図表7:株式実施状況別の日本株投信認知・実施状況

出所:東京証券取引所及びNTTデータ経営研究所にて共同作成

投資未認知層にメッセージを伝えていくためには

それでは、パイを拡大するために、投資未認知層の投資認知度を上げていくにはどうしたらよいのだろうか? 現状の問題点は大きく2つである。

① メッセージの問題

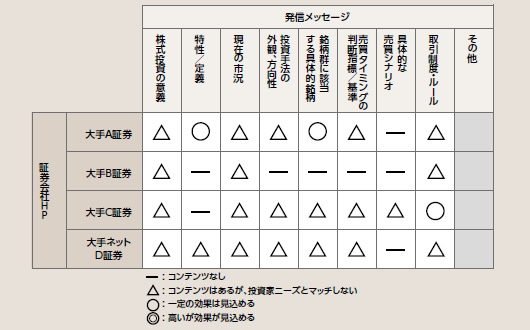

図表8は、大手の証券会社のHPにおいて、個人投資家が「株式に興味を持つ/投資を開始するために必要と答えた情報」がどの程度提供されているかを整理したものである。

図表8:大手証券会社HPにおける発信メッセージ

※出所:各社HP(非会員/口座非保有者が参照可能な無料コンテンツ)を元に

NTTデータ経営研究所にて作成

ご覧の通り、現状のHPの情報と投資未認知層が興味を持つ情報にギャップが存在しているのである。

また、TV等で見かけるCMにおいても、ほとんどが”ブランドイメージ“が中心となっているが、成人男女の半分以上が”投資未認知層“であることを考えると、そういった”ブランドイメージ“が顧客層開拓には繋がりにくい、というのが現状である。

② 媒体の問題

マネー誌やビジネス誌に広告を載せている企業を多く見かけるが、こういった雑誌は株式投資実施者にはよく読まれているが、未認知層はほとんど見ていない。つまり未認知層にはメッセージが届いていないのである。

これまでの業界の情報発信は”業界目線“の情報発信で、投資未認知層や初心者層にとって難解な言葉が並んでいることも多かった。個人投資家層のパイ拡大に向けては、”投資家目線“に立った情報発信・マーケティングの強化が必要で、もう一度自社が発信している情報を見直す必要があるのではないだろうか?

アメリカのリテール証券はアドバイス提供型ビジネスモデルに既に転換

顧客単価の向上に向けては、どういった打ち手が考えられるのであろうか? こういったリテール向けのビジネスモデルの転換については米国の方が進んでいる。ここでは米国の大手リテール証券のビジネスモデル転換の事例をご紹介したい。

米国のリテール証券の大手であるA社は、「オンライン証券の競争激化による売買手数料収益の低下」に加えて、「ネットバブルの崩壊と不安定な相場を経験したことにより、証券会社からのアドバイスを求める投資家が増加」したこともあり、2004年ごろから付加価値となる相談機能を高めた情報提供・相談機能を強化したビジネスモデルに転換していった。

主な変革点は次の2点である。

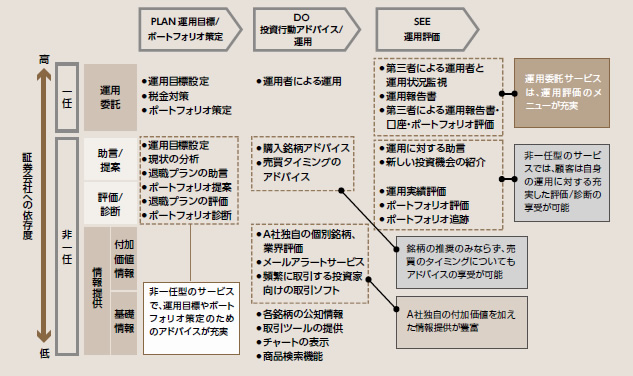

① 業種 /セクター、銘柄単位でのA社独自の評定の情報提供等、アドバイスや付加価値情報を提供。評価 /診断やアドバイスに関しては、多くの投資顧問会社と提携し、対面でのサービスを強化(図表9)。

図表9:海外証券A社の提供サービス

出所:NTTデータ経営研究所にて作成

② これまでのネット中心の委託手数料中心のフロー系ビジネスモデルから、顧客資産額に応じたアドバイス手数料をとる対面型・ストック系のビジネスモデルに転換。

こういった変革を進めることにより収益性は改善し、収益構造も収益の65%がストック系という安定したものになった。

現在の国内の金融商品販売ビジネスの現状を踏まえると、このビジネスモデル転換が大きなヒントになると考えている。

資産配分~銘柄選定~売買タイミングの決定までのトータルの支援で付加価値を高める

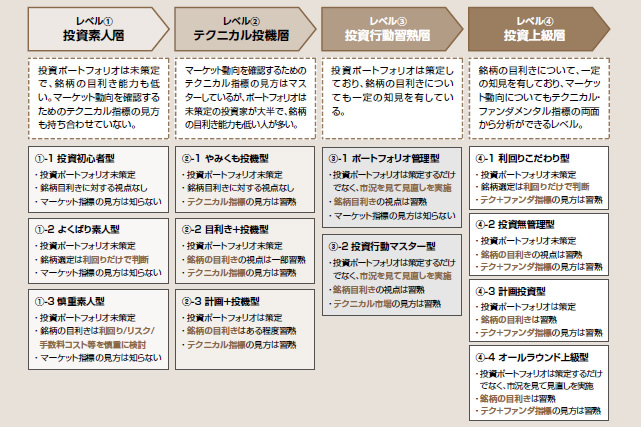

NTTデータと当社は、3年間にわたる調査研究の中で、個人投資家の投資に関する考え方や手法に関するアンケート結果を統計的に分析し、個人投資家を金融リテラシーのレベルに応じた のセグメントに分類した。図表10がそれである。

図表10:個人投資家の投資リテラシーの進展ステージ

出所:NTTデータ経営研究所にて作成

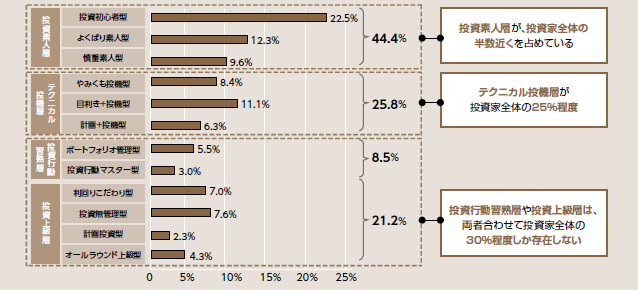

それでは、各セグメントの構成比がどうなっているかというと、図表11のようになる。

図表11:投資行動セグメント別投資家人数割合(N数=626)

出所:NTTデータ経営研究所にて作成

個人投資家の約45%が投資素人層に分類され、投資の手法について一通りマスターしている「投資行動習熟層」以上の投資家は約30%しかいない。

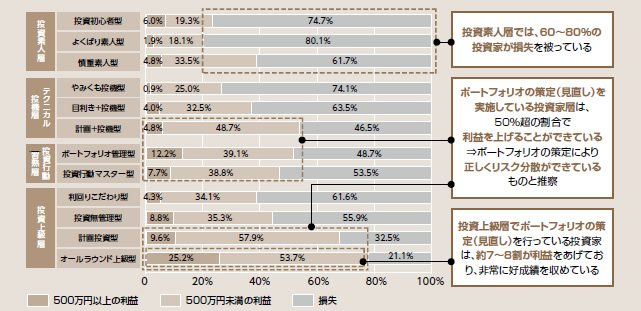

では、それぞれのセグメントに属する投資家の投資成績はどうなっているかというと、図表12にあるように初級者と上級者できれいにわかれる。

図表12:投資行動別損益状況出所:NTTデータ経営研究所にて作成

出所:NTTデータ経営研究所にて作成

投資行動習熟層以上では損失を出している人が少ない一方で、投資素人層やテクニカル投機層においては損失を出している人が多いのだ。

実は図表12における投資上級層の”計画投資型“、”オールラウンド上級型“という2つのセグメントに属する投資家というのは”ポートフォリオ策定“→”リスク・利回りを評価した上での銘柄選定“→”事前に立てた売買シナリオに応じた市況モニタリングと適切なタイミングでの売買“→”適切なタイミングでのリバランス“という、プロから見れば当たり前のことをやっている、と定義できる投資家なのだが、こういった”当たり前のことをやっている“層の成績がここまで良いことを考えると、個人投資家の行きつく投資プロセスはこれで、個人投資家のこの投資プロセスを支える情報・アドバイス提供が、顧客単価向上に向けた有効な施策になりうるのではないだろうか?

ちなみに、このアンケートにおいて、”有料でもよいからこういった情報提供サービスを受けたい“と答えた投資家は全体の30%に上った。また、情報提供サービスを受けたいと答えた割合は上級層の方が高かったことも追記しておきたい。

以上、リテール向けの金融商品販売ビジネスの現状や、リテール向けの金融商品販売ビジネスの今後のあり方について考察させて頂いた。この論考が今後のビジネス展開のヒントとなれば幸いである。