金融機関によるソーシャルメディアマーケティングの推進

情報未来研究センターパートナー 山下 長幸

1991年のバブル経済の崩壊以降、ネットバブルなど多少景気が浮上した時期もあったが、20年以上にわたって日本経済はスランプの状況が続いている。その中で、2000年代半ばから企画開始されたソーシャルネットワーキングサービス(SNS)は非常に勢いがあって伸びている。モバイル端末をベースとしたソーシャルゲームを主力とするGREEやDeNAなどは登録ユーザーが2000~3000万人級で、売上高は右肩上がり、経常利益率は40%から50%と絶好調である。米国生まれのSNSであるFacebookやTwitterも数年で日本人登録ユーザーがGREEやDeNAに肩を並べるくらいに普及している。日本におけるソーシャルメディア利用者は、2012年において5060万人、2008年から2012年における年平均成長率は27.4%と高度成長の途上である。

登録ユーザー数が巨大なソーシャルネットワーキングサービスは、企業にとってはマーケティング媒体となるものであり、SNSを活用したマーケティングは、ソーシャルメディアマーケティングと呼ばれている。ソーシャルメディアマーケティングは、中長期的な顧客とのリレーション構築を目的として、企業と生活者との間での双方向コミュニケーションが可能であり、少額予算での実施も可能である。日本企業でも、ANA、JAL、スターバックスコーヒー、ユニクロ、良品計画、ローソンなどの大手企業が積極的にソーシャルメディアマーケティングを推進している。

これに対して、日本の金融機関におけるソーシャルメディアマーケティングへの取り組みはまだまだという状況である。いくつかの金融機関では、FacebookページやTwitter公式アカウントを設置して取り組みを開始しているものの、登録ユーザーによるアクセスは今一歩でマーケティング効果が十分に出ているとは言い難いケースが多いのではないだろうか。大多数の金融機関において、内部検討はなされているのかもしれないが、外側から見た限りはソーシャルメディアマーケティングへの取り組みはほとんど見えないという状況である。

筆者が金融機関の方々にその理由をお伺いすると様々なコメントを頂ける。「サイトが炎上するリスクが怖い」「フィッシングサイトを設定されるリスクがある」「投稿情報の社内審査が厳しいことが想定され、面倒」「SNS企業公式ページを設置した企業でも盛り上がっておらず、効果が出ていないものも多い」「効果の見えないものに要員配置をすることはできない」「投稿ユーザーとどう向き合ったら良いのか分からない」このような感じで、余計な事をして成果が出ず、減点の業績評価を受けたくないという感じなのかもしれない。

米国の金融機関では、大手のみならず中小金融機関でも、FacebookページやTwitter公式アカウントの開設・運営は当たり前のようになされている。彼我の差が何によるものであるか不明であるが、米国人の方が、課題を克服して、より高い効果を産み出すというチャレンジスピリットに富んでいるということなのだろうか。

クレジットカード会社のアメリカン・エキスプレスの場合、かなり高度なソーシャルメディアマーケティングを実施している。割引クーポンプログラムのキャンペーンプログラムを通じて、プログラム登録希望者の氏名、e-mailアドレス、カード番号に加えて、キャンペーンプログラム登録希望者のFacebookのプロフィール情報やFoursquareの位置情報等の利用許諾を得て、従来からのクレジットカード加入時の加入者の基本情報やクレジットカード利用履歴に加えて、プログラム登録希望者のFacebook上の「いいね!」情報や、Foursquareでの店舗等チェックイン情報を把握・分析し、参加者個人の特性に応じたクレジットカード利用による割引クーポン提供サービスを行っている。社内における既存データとソーシャルデータを統合したCRMを既に実施しているのである。

いきなりアメリカン・エキスプレスのような自社CRMデータとソーシャルCRMデータを統合した統合CRMを実施することは難しいであろう。ソーシャルメディアは、顧客との相互コミュニケーション媒体なので、試行錯誤によるレベルアップのプロセスを踏むことが必須である。どのようなコンテンツを投入すると登録ユーザーの評判が良く、どのようなコンテンツは登録ユーザーに評価されないのかという試行錯誤をどんどん重ねることが重要である。コンビニチェーンのローソンでは、23種類のソーシャルメディアをマーケティングに活用している。これは、ソーシャルメディアというものは、企業公式アカウントを開設し、その場に参加してみないとその良し悪しを判断できず、試行錯誤することが重要であるという考えに基づいていると想定される。自社にとって効果の出るSNSはどんどん注力し、努力したものの効果が不十分なものは撤退するというシンプルな取り組み方針だと思われる。栄枯盛衰が激しいSNSへの取り組み姿勢としては適切なものである。

炎上リスクがあり、効果が出ることが約束されないマーケティング媒体だから取り組まないという金融機関と、試行錯誤を重ねてマーケティングノウハウを高めていく金融機関との差は、時間が経つにつれてどんどん大きくなり、遅れを取った金融機関は短期間でその差を埋めることは困難となると考えられる。

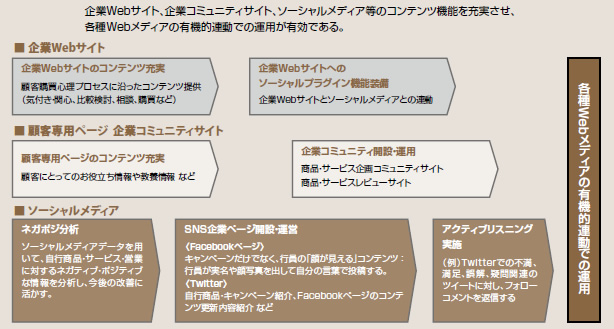

それでは、ソーシャルメディアマーケティングにはどのようなステップで取り組めば良いのであろうか? Webマーケティング施策の全体像は、図表1のとおりであるが、これらをスムーズに実現するには、次のような5つのステップが考えられる。

図表1:Webマーケティング施策の全体像

出所:NTTデータ経営研究所にて作成

ステップ1:社員が個人の立場でユーザー登録をして、各種SNSの設計思想、機能的な特徴、場の雰囲気を把握する

同じSNSと言っても、例えばFacebookとTwitterでも、その設計思想は大きく異なり、提供されている機能、参加者や場の雰囲気はかなり異なっている。まずはどのような参加者がどのような投稿をし、どのような雰囲気の場なのかを観察し把握することが重要である。

ステップ2:企業公式アカウントを開設

企業公式アカウント開設準備として、さまざまなことを詰めに詰めて労力と時間を費やすよりは、ざっと検討して場に参加することが重要である。とりあえず手持ちの新商品・サービスなどの無難なコンテンツを投入するなどして、ユーザー顧客の反応を体感することが重要である。

ステップ3:徐々にコンテンツ内容などを充実

投入コンテンツへのユーザー顧客の反応や他社の成功事例などを参考にしつつ、コンテンツや取り組み体制をレベルアップし充実させていき、ユーザー顧客との交流の距離感を把握する。どのようなコンテンツはユーザー顧客の反響が良く、どのようなコンテンツは今一歩なのかを試行錯誤しつつマーケティングノウハウを蓄積していくことが重要である。これら地道に積み上げたノウハウが金融機関の財産となる。

ステップ4:企業コミュニティを開設し、顧客とのコ・クリエーション戦略を推進

企業コミュニティサイトは、企業の公式サイトと一般的な外部SNSとの中間的な性格を有している。FacebookやTwitterといった外部SNSは、さまざまな人々が登録し、情報発信・共有している。企業公式サイトは商品・サービスの紹介や販売がメインの機能となっている。企業コミュニティサイトは、両者の中間的な位置づけで、基本的にはその企業やその企業の商品・サービスのファンという特定の顧客層が登録し交流しあうというものであり、その企業の商業目的での活用や企業ファン育成・自社ブランドファン育成・交流など、その趣旨や目的は特定されているので、コミュニティの運営がしやすいと言える。

企業コミュニティの効用は、コミュニティサイトにおける投稿コミュニケーション内容をFacebookやTwitterといった外部SNSに拡散し、SNSにおけるソーシャルグラフ機能を活用し、自社ファンの友人・知人・フォロワーなどから新たな顧客基盤を拡大できることである。

商品・サービス開発に関する企業コミュニティを活用したユーザー顧客とのコ・クリエーションに関しては、コミュニティへの書き込みなどから金融機関がテーマを設定し、開発プロジェクトを発足させ、参加者アンケートを実施しながら、コンセプトデザインなどをコミュニティ参加者と共同で実施するのである。

アフターセールサービスに関する企業コミュニティを活用したユーザー顧客とのコ・クリエーションに関しては、ユーザー顧客やファンに、利用後の感想、改善点、ニーズ、優れた点など購入商品に関するさまざまなコメントを投稿して頂いて、それをソーシャルプラグイン機能によりFacebookやTwitterとも連動させ、友人・知人に情報拡散させるとともに、投稿内容は、現行商品の改善や次期商品開発に活かすわけである。

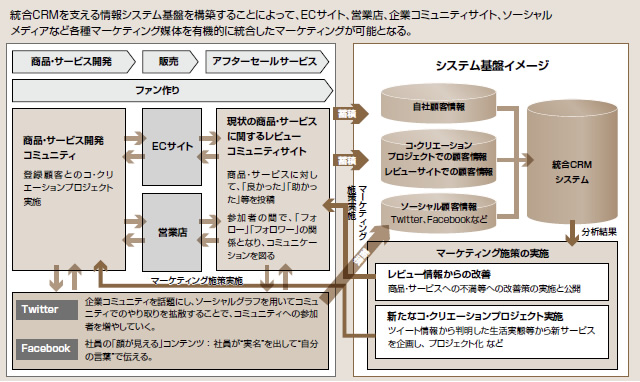

ステップ5:自社CRMデータとソーシャルCRMデータを統合した統合CRMを実施

日本の金融機関においても、イベント・ベースド・マーケティング(EBM)への取り組みを行っている事例がある。金融機関におけるEBMとは、例えば、公社債の満期日到来や数百万円レベルの多額の口座入金、住宅ローンの完済など顧客が何らかの次のアクションを取る可能性があるイベント(出来事)をタイムリーに認識し、タイミングよく適切な内容で適切なチャネルを活用して顧客にアプローチするマーケティング手法である。

従来EBMは口座残高の動きや営業店や営業担当者からの接客情報など銀行の内部データを基に実施していたが、これに加えて、顧客のSNSにおける各種情報からイベントを感知することが可能であろう。これまで自社のリアル店舗や営業担当経由で自社データとして蓄積・利用してきた自社CRMデータとソーシャルメディアマーケティングによるCRMデータ(ソーシャルCRMデータ)を統合して、マーケティング施策の効果を向上させる事ができる。(図表2)

図表2:統合CRMシステム基盤を活用し、リアル・バーチャルデータを有機的に統合したマーケティングを実現

出所:NTTデータ経営研究所にて作成