金融機関「ターゲット顧客」へのリーチ施策最前線

マネージャー 堤 大輔

少子高齢化やグローバリゼーションをはじめとした外部環境変化の中、金融機関が収益を安定的に確保することは、より難易度が増している状況である。

元来金融機関の収益の大部分は、顧客から預かった預金を法人に融資することによる資金運用収益が担っていた。長らく続いている法人向け貸出右肩下がりの現状では、資金運用収益確保にあたって個人向け貸出の重要度が自ずと高まっている状況である。また、新たな収益源として個人の資産運用分野も注目されている。しかしながら、リテール強化に向けた戦略検討における「ターゲット顧客」に関する考え方は、未だ発展途上と認識される。

本稿では、今後の金融機関に求められるターゲット顧客の設定プロセス、リーチ手法の方向性について検討していきたい。

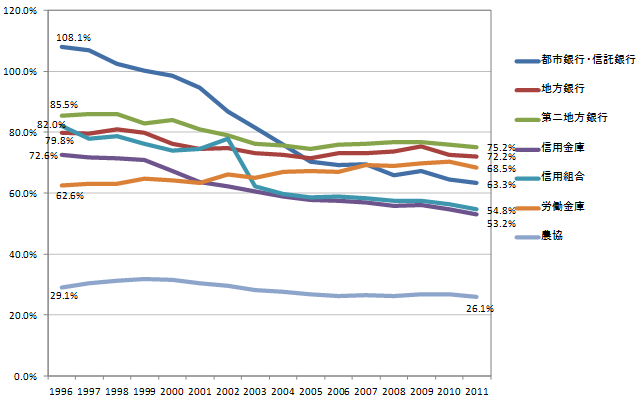

1990年代半ば以降、金融機関における預貸率は低下の一途を辿っている(図表1)。これは、例えば製造業におけるコスト効率化を目的とした海外生産割合の高まりから国内中小企業の生産活動が縮小、結果として金融機関からの貸出が減少していること等が要因と考えられる。この傾向は早晩変わることは難しく、今後も続く可能性が高いため、金融機関は中小企業向け貸出に頼らないビジネスモデル構築を迫られているといえる。大きなトレンドとして、都市銀行は海外での収益拡大に目を向け、地域金融機関は住宅ローンを中心とした個人向け貸出を強化する方針と認識される。

図表1 金融機関における業態別の預貸率

(出所:金融マップを基にNTTデータ経営研究所が作成)

他方、金融機関における役務収益は、金融ビッグバン以降の規制緩和により、投資信託や保険の取り扱いが拡大していることを背景に、徐々に拡大している傾向にある。本邦金融機関の資産運用ビジネスは、本格化してまだ10年程度と黎明期にあり、これまでにも増して取引が伸長する余地は十分にあり、役務収益はさらに拡大するポテンシャルを秘めている。

2-1.ターゲット顧客に関する考え方の進化

「ローン獲得」「資産運用取引の拡大」が金融機関における重要命題となる中、それらのターゲットとなる顧客に関する理解やその顧客への付加価値訴求の手段について、より効果的な取り組み方法の検討が必要となる。

これまで、金融機関におけるターゲット顧客は、若年層・高齢層といった年代、金融資産保有残高等を利用した定義が一般的であった。顧客管理という考え方が始まって間もないタイミングでは、このような考え方で一定の成果が上がってきた一方、「ローン獲得」「資産運用拡大」といった、より多様な顧客ニーズに応える必要がある商品を拡大するにあたっては、顧客の行動特性等に応じた詳細な分析が求められる。今後は、「ローンのターゲットとなる顧客像」「資産運用に対してニーズをもつ顧客像」をいかに精緻に定義できるか、が施策の効果を高めていくにあたって鍵を握る。

2-2.「ターゲット顧客を精緻に定義する」にあたっての羅針盤

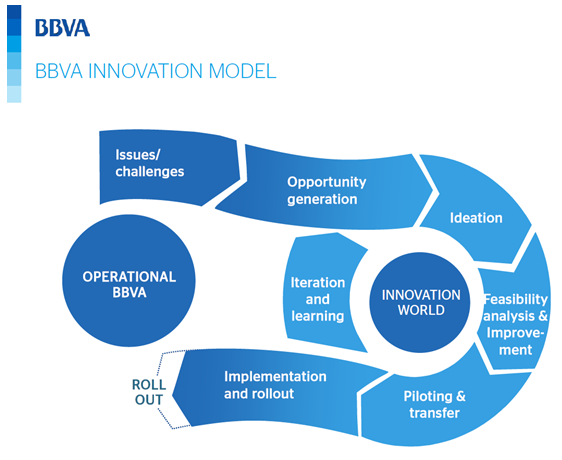

「ターゲット顧客を精緻に定義する」と一言で言っても、現状は明確な方法論が確立されていないのが実態である。そこで、顧客分析において欧州をリードする金融機関と位置付けられている、スペイン大手BBVAの取り組みを例にとり、本邦金融機関が進むべき顧客分析の一つの可能性について検討していきたい(図表2)。主に「体制面」「顧客分析手法」「戦略への活かし方」といった観点から、BBVAの手法を紹介する。

図表2 BBVAの顧客分析モデル

(出所:BBVAプレゼンテーション)

第一に、体制面について、BBVAは、顧客分析をベースとしたマーケティング分析、チャネル戦略検討のプロフェッショナル要員を配備した「BBVAイノベーションセンター」を設けている。コンサルティング会社にも見劣りしない人材による顧客分析を日々実施し、ターゲットに向けた最適な戦略を研究するに十分な体制が整えられている。

第二に、BBVAの顧客分析最大の特徴といえる顧客分析手法である。彼らの顧客分析プロセスは、大きく「顧客の声に関する広範な情報収集」「顧客ニーズを基にしてターゲットとなる顧客の定義」「ターゲット毎のニーズ明確化」に分けられる。

顧客の声については、自行の商圏であるヨーロッパ・アメリカ・アジアにおける顧客へのヒアリング調査、多数の自行口座利用者・他行口座利用者に対する属性・金融取引の嗜好等に関するアンケート調査を実施し、十分な基礎情報を自ら収集している。

それらを基にして、独自のロジックにあてはめることで、BBVAは主要なターゲット顧客を4つのセグメントに分けて定義している(下記参照)。

その上で、それぞれのセグメントの属性・金融取引行動特性等を踏まえたニーズについて分析を実施している。

【タイプ1】銀行取引を経験したことのない顧客

(銀行システムが発達していない中南米に代表される)

【タイプ2】一定の頻度で銀行店舗に訪問する伝統的な顧客

【タイプ3】自宅でインターネットを活用して取引を行うことを選好する顧客

(最近の若い年代のニーズに見られる)

【タイプ4】幅広い取引を行ってくれる銀行にとって望ましい顧客

最後に、戦略への活かし方について、ターゲット顧客であるそれぞれのセグメントのニーズを踏まえ戦略を検討した後、実際に戦略を実現するためのインフラ(相談ブース、ドライブスルーATM等)やシステムを実際に構築し、実効性等に関する内部検証を綿密に実施する。その工程を通過したもののみが、その後施策として実行されるという仕組みである。

3-1.ターゲット顧客定義後の施策アプローチ

ターゲットとなるセグメントを定義した後、各々のセグメントに対する施策を検討することが有効である点は前述の通りである。施策検討にあたっては、顧客接点がその入り口となると考えられ、対面接点である店舗、新たな顧客接点であるインターネットチャネルの有効活用がポイントとなる。

3-2.店舗チャネルの課題

既に多くの金融機関中期経営計画等において、「店舗における相談強化」といった目標が掲げられ、店舗活用への意識が高まっている一方で、実効性の高い店舗施策については引き続き模索中の状況が続いている。

当社実施アンケート調査(2011年)によると、高齢層や富裕層では直近1年間で店舗を利用した経験者が7割、若年層でも6割となっており、顧客の店舗利用は一様に高い状況であることがうかがえる。しかしながら、店舗で利用している取引については、入出金・振込・通帳記帳・税金/公共料金等の収納等の基本取引の割合が高く、金融機関が意図する「ローン」「資産運用」等に関する相談の場としての利用割合は依然として低い状況である。

店舗において相談利用が低い要因としては、そもそも店舗に相談に行くという意識が顧客において低い点、店舗に相談に行った際のサービスレベルが十分でない点が想定される。

今後店舗での相談を強化するにあたっては、いかにして顧客が店舗に相談に行く動機を与えることができるか、店舗に相談に来た顧客の満足度をどのように高めるか、が課題といえる。

3-3.店舗チャネルに対する施策方向性

(1)店舗で相談する動機付けに向けた施策

店舗における相談意欲を喚起するにあたっては、店舗の外観・レイアウトを活用して店舗に対する興味を高めること、最適なタイミングで顧客を来店誘導すること等が考えられる。

① 外観・レイアウトの活用

外観・レイアウトの活用イメージとしては、店舗周辺地域の顧客に対して「楽しさを提供する」ことを主眼に置いた店舗、金融機関としてのブランドイメージを発信する「フラッグシップ」としての店舗等が有効である。

楽しさを提供する店舗の例として、巣鴨信用金庫のデザイン性に溢れる店舗が挙げられる。地域の顧客が「ほっと一息つける場所」というコンセプトのもと、フランスの建築家とコラボレーションした店舗を設置(新座支店・常盤台支店・志村支店)しており、今後も同様の店舗を増やしていく方針である。効果として、例えば新座支店では、オープンから1年で預金額は約4割、貸出金額は1割増と右肩上がりの状況となっている。

フラッグシップ店舗は、特に欧州金融機関において取り組みが進んでいる施策である。フランス大手のBNPパリバ銀行では、パリの一等地であるオペラ座付近に『2 Opéra』(図表4)と名付けた先端店舗を2011年に設置し、プレミアム性をアピールしている。また、スペイン大手のBBVAでは、マドリードにおいて、スペイン最大のデジタルサイネージ等の先端技術を集めた『Flagship branch』(図表5)を設置し、プレゼンス向上を図っている。

図表3 BNPパリバ「先端店舗『2 Opéra』」

(出所:BNPパリバホームページより)

図表4 BBVA「Flagship branch」

(出所:BBVA公表資料より)

② 最適なタイミングでの来店誘導

「年金・退職金」「ローン」「資産運用」について顧客が相談する必要性が高いタイミングで来店を促すには、顕在的・潜在的な需要を正確かつタイムリーに把握する必要がある。

「統合データベース」という言葉は、既に耳にしたことがあるかもしれない。店舗・ATM・インターネット・渉外等のすべてのチャネルにおける顧客取引履歴・顧客ステータスを統合的に管理することで、機を逃さないという考え方である。日本では、コンセプトに関する理解が一定に進み、顧客の金融イベントやライフイベントを基にした分析手法であるEBM(イベント・ベースト・マーケティング)といった形で普及しつつある。最近では、ビッグデータと呼ばれる顧客のインターネット上での広範な行動(ソーシャルメディアでの情報発信等)まで視野に入れた分析が検討されている状況である。

海外では、チャネル間連携による統合データベースの考え方は、より進展している状況である。米国大手のバンクオブアメリカでは、より早く統合データベースを導入し、獲得した顧客の情報を一元的に収集・分析することで、最適なタイミングで店舗へ誘導している。海外の事例において注目すべきポイントは、システム全般を統合データベース構築に対応するためにオープン化するなど、インフラ含めて検討を進めている点が挙げられる。

(2)店舗に相談に来た顧客の満足度を高めるための施策

店舗での相談サービス向上に向けては、相談ブースや相談のためのツールといったハード面の対応、店舗相談職員というソフト面の対応の双方に施策を打つ必要がある。

① ハード面の対応

ハード面においては、相談に特化した店舗内スペースを設置すること、より相談を効果的に進めるためのツール提供等が挙げられる。

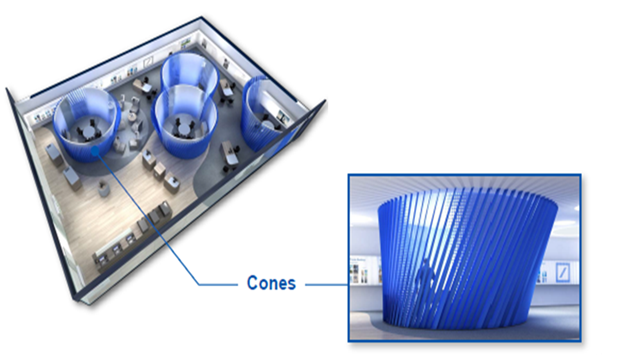

相談に特化した店舗内スペースについては、国内では大垣共立銀行が高齢者向けの和室ブースや主婦向けのリビングに近いデザインのブースを提供している。 また、海外ではドイツ銀行が相談専用スペース「Cones」(図表6)を準備し、来店した顧客の相談を促している。

図表5 ドイツ銀行の相談スペース「Cones」

(出所:40th Efma Congress)

相談をより効果的に進めるためのツールとしては、国内においてタッチパネルを利用した相談ナビゲーションや専門家によるテレビ電話を活用した遠隔相談等の仕組みが提供されている例が見られる。

② ソフト面の対応

ソフト面は、店舗相談職員の接遇・専門性等のスキル向上が求められる。金融機関では店舗職員の教育・研修は一定に進められていると認識しているが、店舗毎の問題点を十分に把握した上での対応には改善の余地があると考えられる。実地調査等を通して、それぞれの店舗相談職員の挨拶・応対、質問への対応等を定量的に把握した上で、課題がある箇所を的確に捉え、育成を進めていくことが有効である。

3-4. インターネットチャネルの課題

インターネットの普及が進む中、特に若年層においては、インターネットチャネルに金融機関との接点を求める傾向が高まっている。インターネットバンキング利用率で見ても、当社実施アンケート調査(2011年)では、若年層のインターネットバンキング利用率は6割に及んでいる。

ただし、インターネットを普段よく利用するヘビーユーザー層であっても、金融機関のホームページやインターネットバンキングサイトは、「用事があるときしか訪問しない」との声がよく聞かれ、インターネット利用時における顧客の動線(ルート)と、金融機関のホームページやインターネットバンキングサイトが効果的に連携できていないことがうかがえる。

近年、顧客は、インターネット購買において、自ら「情報収集」し「比較」する傾向が強まっており、住宅ローン等の金融商品も例外ではないため、このような情報収集や比較といった動線における金融機関の訴求力が求められているといえる。

今後、最近のインターネット利用動線のメインとなりつつあるスマートフォンや普及が拡大しているソーシャルメディアへの対応の重要度が高まると考えられる。

3-5. インターネットに対する施策方向性

① スマートフォン・タブレット端末に向けた施策

国内でのスマートフォン利用は、ここ数年で急激に拡大している状況であり、数年後には、モバイル利用の大半がスマートフォンとなることが予想されている。特に若年層においては、拡大スピードがより顕著である。

スマートフォン上での金融取引利用率は、現在2割程度である一方で、今後の利用意向は3割を超えている。加えて、米国ではスマートフォン利用者(約1.2億人)の約6割が金融取引を利用している(COMPETE社調べ)との統計があることを考え併せると、近い将来日本でもスマートフォンバンキング利用が拡大する可能性は十分にあると考えられる。

金融機関におけるスマートフォン対応としては、ブラウザやアプリケーションを利用した金融サービスの提供に加え、インターネットでの金融取引への興味を喚起することを目的とした付加価値サービスの提供が進んでいる。海外では、付加価値アプリケーションによりスマートフォンでのバンキング利用者が20倍に伸びた金融機関の例もある。

② ソーシャルメディアに向けた施策

日本におけるソーシャルメディア利用者数はここ数年で急速に拡大している。ニールセン社統計によると、国内のfacebook利用者数は約1600万人、twitter利用者数は約1400万人に達している状況である。顧客が「クチコミ」を参照する、もしくは「クチコミ」を発信する頻度が高まる中、金融機関としてもソーシャルメディアへの情報発信やソーシャルメディア上の情報を収集・分析することへの対応が求められ始めているといえよう。

海外事例を見てみると、米国シティバンクでは、早くよりソーシャルメディアに対する情報発信・ソーシャルメディア上の顧客の声等の網羅的な分析等に取り組むことで、商品に関する認知やイメージ向上を図っている。また、欧州では、複数の金融機関で、ソーシャルメディア上の自社ページを活用した送金等決済機能を提供するなどして、利便性を顧客にアピールする取り組みを強化している。

今後の金融機関の収益拡大にあたって、まずは顧客のセグメント化を精緻に実施したうえで、その中で「ターゲット顧客」となるセグメントを明らかにすることがスタートラインとなる。さらに当該セグメントの顧客意識や顧客行動特性を把握し、店舗やインターネットといった重点顧客接点それぞれに対して、実効性高い施策を打つことが、今後の金融機関における差別化及び付加価値向上には欠かせない。