銀行店舗における相談業務拡充に向けた考察

マネージャー 平島 亮

コンビニATMや新興ペイメント会社等の台頭により、銀行業務における現金入出金や決済等の日常取引は銀行店舗でなくとも実施できる環境が整ってきている。日常取引は、銀行にとって量をさばく事務であることから作業負荷が重く、事務ミス発生の確率も増加するため、従来よりATMやインターネットバンキング(IB)への取引に誘導してきた。しかしながら、事務量の削減には一定の効果はあったものの、顧客接点の希薄化に陥っている懸念がある。銀行は資産運用や個人ローン等の相談業務へ軸足を置いた戦略を推進しているが、個人顧客の来店動機の喚起に苦慮しているのではないだろうか。本稿では、銀行店舗において相談業務を拡充するために必要な論点をご紹介したい。

交通系ICカードやおサイフケータイ等により、消費者は現金以外のペイメント手段を選択できるようになっている。最近では、スマートフォン(スマホ)やタブレット端末の急速な普及もあり、インターネットを用いた多様なペイメントサービスが出現している。米国グーグルでは、スマホアプリにクレジットカードや各種クーポン券、会員権等を登録することで、財布レス化を仕掛けている。日本においても、インターネット会社とクレジットカード会社といった異業種が業務提携することで新たなサービスが登場している。例えば、スマホによるクレジット決済と位置情報を活用した店舗検索・クーポン配信等のプロモーション情報を組み合わせることでオンラインからオフライン(O2O)による送客を企画している。また、加盟店サイドの決済アプリと消費者のアプリを位置情報にて把握することで、消費者がアプリ上にて決済の意思表示をしておけば顔を確認するだけで決済が完了する顔パスならぬ顔ペイも実現している。これらは一例であるが、世界にはO2Oを仕掛けている個人や会社が多数存在していることから、今後消費者の生活を変えうる新サービスの提供が期待できる。

多様なペイメント手段の登場は、セキュリティ面に留意さえすれば、消費者の利便性を高め、購買意欲にアプローチできるため、消費者や加盟店にとっても有意義である。新しいペイメント手段は、基本的には銀行やクレジットカード会社等の既存インフラを活用しており、消費者とのインターフェイスのみ担っている会社が多い。これは、金融機関サイドからすると顧客との接点を奪われており、インフラは提供するが顧客に対する存在感は低下しているといった事態が憂慮される。

一般的に個人顧客における銀行との取引は、資金決済や現金入出金等の日常取引と資金運用や各種ローン等の相談業務に大きく分類できる。日常取引のうち、資金決済等については、インターネットによる新たなペイメント手段や資金移動方法等があり、現金入出金についても、コンビニATMや店舗数の多いゆうちょ等との提携によりさまざまな場所で実施できる。よって日常取引については、敢えて銀行店舗にて取引する必要性は低くなっている。

一方で、相談業務については、インターネット専業銀行等、銀行店舗以外でも取引チャネルが広がっているが、専門家と対面で相談することによるきめ細かな対応を期待する顧客ニーズは根強くある。日常取引に比べ、資産運用やローンは、銀行にとって収益性の高い商品であるため、昨今の銀行を取り巻く環境と顧客ニーズを勘案すると、相談業務に注力することは時流に則していると言える。

ただし、仮に銀行店舗を相談業務特化型にした場合、日常取引のために来店した顧客や今は日常取引が主であるが将来的に相談業務に発展する可能性のある若年層等のターゲットとの取引発展の可能性を摘んでしまう懸念がある。日常取引の機能は具備しつつ、相談業務に軸足を移し、相談のために顧客を店舗に誘導する方法を模索することが重要である。

国内外において相談業務拡充に向けた取り組みをしている金融機関がある。取り組み事例は、店舗誘導、興味喚起、ビジュアル化の3つに大きく分類できる。

- 店舗誘導

- 女性や高齢者といったターゲット顧客に合わせた空間デザイン

- 店舗外観をショールームのようなガラス張りとし開放感をアピール

- ラウンジスペースにてアイスクリームやコーヒー等をサービス

- スマホアプリによる店舗案内、等

- 興味喚起

- 金融商品の内容や申込書等を紙の箱に入れることでDVDやCDのように手に取り選ぶことができる

- パソコンやモバイルの設置に特化した店舗とすることで若年層にインターネットバンキングやSNSの自行サイトをアピール

- キャッシュカードを陳列することでデザインを手にとって選択できる、等

- ビジュアル化

- 窓口のタッチテーブルを配置し商品内容やシミュレーション結果をビジュアル化

- 貯蓄ゴール額を設定し進捗状況を友人等と共有することでコミュニティを形成、等

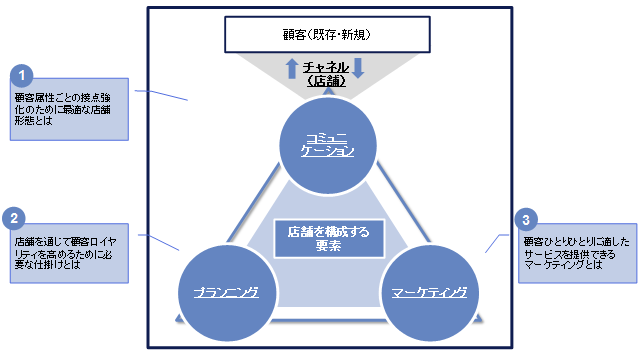

これらの事例は、単に店舗レイアウトや宣伝が目的ではなく、その裏には金融機関の戦略が垣間見える。店舗を構成する要素には、コミュニケーション、②プランニング、③マーケティングがある。コミュニケーションは、顧客属性ごとの接点強化のために必要な店舗形態であり、②プランニングは、店舗を通じて顧客ロイヤリティを高めるために必要な仕掛けである。また、③マーケティングとは、顧客ひとりひとりに適したサービス提供手法についてであり、これら論点を検討した結果として店舗のレイアウト等が決定している。よって、店舗レイアウトを見て、単純に他行事例を理解するのではなく、その地域においてその店舗が誰に対し何をどうやってアプローチするのかを紐解くことが他社事例を参考にするうえで重要な視点となる。(図表1)

図表1 店舗を構成する要素

(出所:NTTデータ経営研究所にて作成)

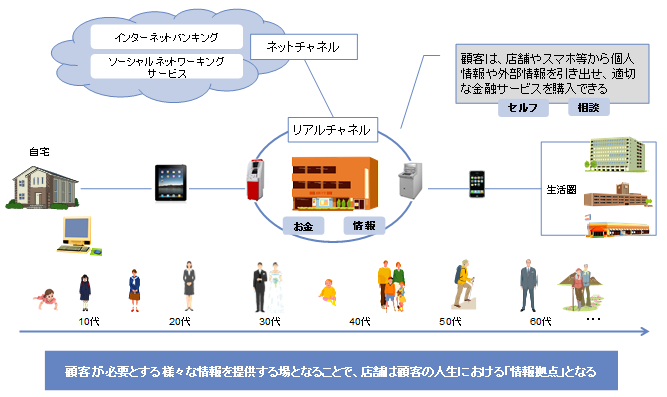

来店した顧客との対応は銀行チャネルにおける店舗という「点」である。ただ、顧客の日常生活における行動動線は銀行の店舗やATMを必要としないケースが多いため、その行動動線の中で如何に顧客にリーチできるかといった「線」の対応が必要になる。線のアプローチは、雑誌やTVでの広告宣伝、ホームページやメールマガジンによる配信、コールセンターによる商品案内、自行内外ATM、IB、スマホアプリ、等がある。雑誌やTVでの広告宣伝は、企業全体のブランドイメージの構築が主な目的であるが、それ以外のアプローチは、顧客ごとのニーズに則した対応が必要である。重要なのは、興味のあるタイミングを捉え、それに合致した商品をタイムリーに提案できるかにかかっている。そのために、金融機関は、カスタマーリレーションシップマネジメント(CRM)、イベントベースドマーケティング(EBM)、ビッグデータ・SNS等によりマーケティングを実施しているが、期待効果の程は如何であろうか。十分な効果が得られている金融機関はよいが、大半の金融機関は、期待した効果が十分に得られず悩んでいるのではないかと想定している。これは、現状行っている情報収集方法から発想を転換する必要があると考えている。マーケティングを行う際に必要なのは、顧客属性に加え行動や生活環境等の情報の最新化である。顧客属性情報については、取引の際に必要事項を取得でき、それ以外は都度ヒアリングやアンケート等により入手しているが、金融機関が本当に必要としているこれらの最新情報は顧客から主体的な開示が無い限りなかなか入手できないのが実情である。しかしながら、顧客にとっては、金融機関に十分な個人情報を開示しているにもかかわらず、金融機関からタイムリーな提案がないことに不満を持っているかもしれない。

金融機関と顧客間の認識ギャップを埋めることも相談業務を拡充するうえでの論点の一つである。そのためには、金融機関は、顧客から個人情報を預かる「情報の貸金庫」となることで、顧客のライフサイクルに必要な金融商品をタイムリーに提案する仕組みを構築できないであろうか。顧客にとっても、自ら選んで預けた情報を管理する金融機関に対する期待や興味の高まりからロイヤリティの醸成が期待できる。店舗が顧客の生活における情報拠点となるためには、「点」である店舗と「線」をつなげる必要がある。「点」と「線」の繋ぎについては、スマホやモバイルによるリーチが有効であると考えられるが、その使い方については、ターゲット顧客やチャネル等を鳥瞰したうえで検討することが重要である。(図表2)

図表2 顧客の生活における情報拠点となる店舗

(出所:NTTデータ経営研究所にて作成)