(「月刊金融ジャーナル」2014年2月号より)

戦略的提携、金融機関が抱える課題

商品・サービスレベルのさらなる強化に向けて

|

現在、多くの金融機関が顧客ニーズの多様化に対応するため、外部の専門機関等との戦略的な提携を進め、商品・サービスの調達力強化を図っている。戦略提携の対象業務はいわゆる、伝統的な預金取扱金融機関の本来業務ではなく、専門知識や経験、幅広いネットワーク等が求められ、単体の金融機関では対応しがたいものが多い。本稿では、こういった金融機関における戦略的提携に関する取り組みを俯瞰しながら、その課題について考察していきたい。

戦略的提携を結ぶ背景

まず、金融機関が戦略的提携を結ぶ背景であるが、主には、次の三点に集約できると考えられる。一点目は、人口減少・少子高齢化の進展等、地域内の競争がますます激しさを増す中、利ザヤ確保が困難となる状況において、役務収益を更に拡大する必要に迫られていることである。役務収益と言えば、為替関連収益が代表的であり、バブル崩壊以降、貸出残高が低迷する中、安定的な収益源として金融機関の業績を下支えしてきたが、昨今は収益額が微減傾向にあり、各金融機関は新たな役務収益源を育てなければならない状況にある。

二点目は、規制緩和による預かり資産系ビジネスへの取組強化が挙げられる。1998年に投資信託、2002年に保険商品の銀行窓口での販売が解禁されたが、各金融機関は渉外活動や営業店窓口での体制を強化し、その取り扱いに注力してきた。

三点目は、担保・保証に頼る資金供給から脱却する上で、特に中小企業に対する目利き力強化が挙げられる。具体的には、ABL(動産・売掛金担保融資)や事業承継、ビジネスマッチング、アジア域内をはじめとする企業の海外進出サポートなどへの取り組みである。これらを背景に、金融機関は単体での業務拡張を試みる一方、外部との戦略的提携を進め、個人向け・法人向け、各々の顧客に対する商品・サービスラインナップ拡充に努めている。

個人向け領域における現状と課題

個人向け領域では、主に、投資信託と保険に関して、金融機関は外部機関が提供する商品のセールスを行っている。リーマン・ショック以降、投信販売は一時的に落ち込んだものの、景気回復に伴い盛り返しつつあり、保険に関しても、住宅ローン顧客への生命保険販売が解禁されるなど、徐々に、その取り扱いが増え、合わせて、対応する人員も増加する傾向にある(図表1)。

投信・保険、いずれにおいても、順調に業容は拡大する方向にあるが、その一方で、現在では、業務推進上いくつかの問題点が指摘されており、その克服が課題と考えられている。

問題点・課題について、第一に、取扱商品が増えすぎ、販売担当者が全てを把握することが難しくなっている状況が挙げられる。多くの金融機関では、投資信託と生命保険を預かり資産営業が担当しているが、投資信託のファンドラインナップが100を超え、提携保険会社数も複数になると、逆に顧客ニーズに合わせた提案を行わず、行職員が売りやすい商品を勧めてしまう事態に陥りがちになる。また、行職員が商品知識を得るために研修を受講するにも、通常業務の繁忙などを理由に、営業現場を離れることができないという声も聞かれる。

今後も預かり資産ビジネスに注力するためには、現場の行職員が顧客に適切な商品を勧められるよう、行職員教育に力を入れるとともに、行職員をサポートするための各種情報システム等によるサポート(顧客管理や商品販売管理等)が求められる。

第二に、提携先や商品ごとに業務プロセスが異なるため、営業現場における事務負担が必要以上に増大している問題が挙げられる。特に生命保険については、各保険会社が独自の設計書、帳票を作成するとともに、商品により誕生月に加入した際の取り扱いが異なる場合や、第一回保険料の支払手数料が顧客持ちの場合と保険会社持ちの場合がある等、商品に付随する事務手続きが各々で異なる。場合によっては、事務プロセスの複雑さが思わぬ事務ミスを引き起こす事例も散見される。

第三に、高齢者向け対応であるが、日本証券業協会では13年9月、投資勧誘に関して、「75歳以上の高齢者に対しては、面談記録の録音など、従前よりもより慎重な販売を求める」旨のガイドラインを出した。今後、預かり資産営業の事務負担が、更に増加することも予想されるが、特に、高齢者対応の多い外訪先における事務プロセスをいかに軽量化するかが課題となっている。

最後に、高齢者以外の若年層・中年層顧客を獲得するため、現在、各金融機関はインターネットチャネルや資産運用センターを拡充しているが、ネットチャネルはネット専業の証券会社がノーロード投信(購入時の手数料無料)を多く展開しており、対抗すればするほど役務収益が減少する一方、一定の信託報酬が得られる商品では、商品性が劣後するため顧客の支持を得られないというジレンマを抱えている。また、資産運用センターの取り組みは、特に保険商品について、そもそも、銀行で相談するという認知が低いため、来店顧客の獲得に苦慮しているという声が聞かれる。最近では、来店型保険ショップと提携し、ショップを銀行店舗内に設置する例も出てきており、いかに来店数を増やすか、各金融機関が試行錯誤している段階である。

個人向け領域については、今後も高齢化を背景に、信託会社との提携による遺言信託、遺産整理業務といった相続関連サービスでの外部専門機関等との戦略的な提携が進展していくと考えられる。その際には、預かり資産ビジネスで発生した問題点を回避しながら、サービス提供を行っていくことが必要である。

法人向け領域における現状と課題

法人向け領域は、個人向け領域に比べると外部提携が必ずしも活発であるとは言い難い状況にある。その理由は、基本的に金融機関は個人に対しては定型の商品を単一または組み合わせで販売するため、業務習得を一度行えば販売が比較的容易になる一方、法人については、オーダーメイド型の商品・サービスが多く、セールスが画一的でないため、なかなか提携といっても検討が進みにくい事情がある。

法人向け領域の柱である融資について、不動産担保や代表者保証からの脱却を目的に現在、ABLの普及が進められているが、取り扱いは近年伸び悩みの傾向にある。動産担保の価値は、金融機関では判断が難しく、査定業者との提携が必要になるが、外部業者を利用する場合、当然、委託費用が発生し、それを賄うため一定のボリュームを確保しなければならない。現状では、決して、マーケットオポチュニティーが多いとは言えず、提携を積極的に行いながら拡販を行うという状況には至っていない。金融機関関係者からは、ABLの必要性について理解はするものの、いくつかの金融機関を除けば、本腰を入れた対応は難しいとの声も多く聞かれる。

ビジネスマッチングに関しては、従来は個々の金融機関の中で顧客同士を結びつける動きが強かったが、近年では金融機関同士が合同で商談会を開催し、ビジネスマッチングを実施するケースが多くみられる。提携パターンとしては、近接地同士の金融機関、遠隔地同士の金融機関の両方のケースがあり、これら商談会は、顧客視点で見ると成功であるケースが多い。一方で、金融機関のマッチング後の動きを捕捉する体系的な動きはあまり見られず、運転資金等のニーズを把握し、与信につなげるという動きはまだ弱い。特に、提携先金融機関と情報連携しながらの対応は、ほぼ見られない。これは、手間や案件化までに時間がかかり、案件化した場合でもコストを補えるほどの規模にならないことが原因と考えられる。

最後に、海外進出企業に対する支援について、近年、製造業を中心に、アジア地域等に拠点を設ける動きが活発化しているが、金融機関もこの動きに追随すべく、海外金融機関との提携を図り、顧客へのサービス提供に努めている。しかしながら、特に地域金融機関においては、提携先金融機関が特定の国のみとなっており、アジア域内全体を面的にカバーする体制にはなっていない。また、提携先を活用する取り組みも緒に就いたばかりという印象の金融機関も多く、収益源として育つまでには、まだしばらく時間がかかるものと考えられる。

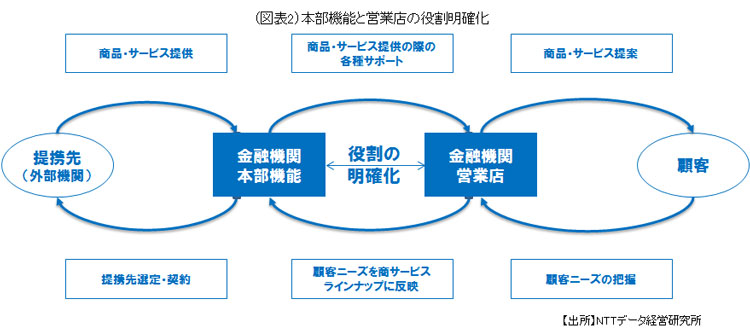

課題解決に向けた本部組織の役割

戦略的提携により、金融機関が提供する商品・サービスのラインナップが拡大する中、更なる営業力強化を、個々の営業店の営業努力のみに頼るには限界があり、今後は、本部組織が従来とは異なる役割を担う必要がある(図表2)。

まず、金融機関が抱える顧客の状況、経営体力に応じて、どのような商品・サービスのラインナップを取りそろえるべきかを、戦略的に検討していく必要がある。新規顧客・既存顧客のビジネス拡大や資金ニーズを満たす商品を提供するためには、他行の先行事例を模倣するだけでなく、個々の金融機関が状況に応じた決定をしていくべきである。

また、営業店が積極的なセールスを展開するには、本部との情報の流れを円滑にし、役割分担を明確にする必要がある。従来、本部は営業店に対して目標を割り振り、進捗管理を行ってきたが、今後は、より顧客ニーズにあった商品・サービスを外部との提携等により仕入れ、販売するための職員向け研修やツール提供といったサポートを行いながら、専門的な人材を育成することが求められてくる。

更に、金融機関が顧客に対して適切なサービスを提供するには、本部が中核となり、堅確かつ効率的な業務プロセスを構築する必要がある。これらの取り組みを通じて、戦略的提携は競争力のある商品・サービスの提供を可能とするだけではなく、金融機関共通の課題である地域での顧客基盤強化にもつながっていくものと思料される。