アリペイ、キャッシュレス社会など、中国フィンテックに関する報道が日本でも増えています。連載第3回は、中国デジタル革命の中核インフラである金融のデジタル化について、「顧客データをめぐる攻防」を中心テーマに、次の3パートで多面的に分析します。

[前編] 中国工商銀行のインターネット戦略~ デジタルディストラプションへの伝統的金融機関の対応 ~

[中編] モバイル決済、信用情報管理からみる中国政府の政策動向 ~ 網聯、信聯 ~

[後編] 中国フィンテック(まとめ) ~ プラットフォーマーと伝統的金融機関の競争と協調 ~

アリババ、テンセントなどプラットフォーマーによる“生活シーンの囲い込み”が進むなか、前編では、中国を代表する金融機関である工商銀行が、“顧客情報を把握できない危機感”からどのようなインターネット戦略に取組んでいるのか、「デジタルディストラプション(デジタル技術による破壊的イノベーション)への伝統企業の対応」のケースとして分析します。「e-ICBCによって、巨象も、インターネットの大波に乗ることが出来る」(易会満 工商銀行董事長)

中編では、フィンテックに関連する中国政府政策について、網聯(モバイル決済清算ネットワーク)、信聯(信用情報管理ネットワーク)の事例を中心に分析します。中国政府のフィンテックに対する姿勢は、“ある程度自由にやらせて市場を形成する”フェーズから、“監督強化、政府による掌握”のフェーズに転換しているように見えます。全人代(原稿執筆時に開催中)での議論を含め、中国政府がフィンテックをどのように発展させようとしているのか、どこまで監督をしようとしているのか等、政策に関わるファクトを整理・分析します。

後編では、アリババ、テンセントなどプラットフォーマーのビジネスモデルを整理したうえで、「京東と工商銀行」、「アリババと建設銀行」など、大手銀行との提携について双方の戦略を分析し、「中国フィンテック ~ 顧客データをめぐる攻防」のまとめとします。

第1章 はじめに

1.1 なぜ工商銀行を取り上げるのか

中国工商銀行(中国語では「工行」、英語では「ICBC」と略される)は、総資産(2016年末)24兆1,372.65億元、純利益(2016年度)2,791億元を誇る中国最大の商業銀行である。国家的重要性をもつ商工業の発展を図る目的で、1984年に中国人民銀行の市中銀行業務を分離して創設された。1994年の金融制度改革により国有商業銀行となり、2005年に株式会社化されている。商工業向け融資を主要業務とし、預金の受入れ、不動産融資、リース、債券発行のほか、外国為替業務、外貨預金・貸付なども行っている。2006年10月には香港市場、上海市場に株式公開した。1997年には東京支店を開設し、貿易金融や外国為替のほか、個人向けの外貨(人民元)建て預金なども扱っている。

この中国を代表する伝統的な巨大銀行が、トップダウンでインターネット戦略を進めている。背景にあるのは、「アリババ、テンセント等に顧客接点を握られ、顧客情報が入って来ない」、「“商品取引流+資金流+情報流”を把握しに行かないと、融資等の金融サービス提供機会を逸する」ことへの危機感だ。工商銀行は、「3プラットフォーム+1センター」(第2章で解説)により、自ら電子商務(EC)プラットフォームとコミュニケーション・プラットフォームを運営するなどして、顧客接点の強化、データ取得に取り組んでいる。また、全国1.6万の店舗の「智慧銀行」(スマート銀行)化(テラーと後方事務の人員を半減し、店舗での提案に再配置する人事施策(※1)を含む)を推進し、ネットと実店舗(リアル)の融合に取組んでいる。

筆者は工商銀行関係者との意見交換の場で、デジタル化の取組みについて伺う機会を持ったが、中国を代表する巨大銀行のアグレッシブな動きは正直驚きだった。中国フィンテックの競争ポイントを理解するうえで、また、デジタルディスラプション(デジタル技術による破壊的イノベーション)への伝統企業の対応を考える上で、中国工商銀行の取り組みは良いケーススタディになると考えている。

- 「2017年に、テラー1.4万人を、6千人はインターネットを含む新規業務に、1.1万人はスマート端末を活用した店舗での提案に配置転換済み」 <工商银行 易会满 董事長「銀行の実店舗が消滅にするのはまだ早すぎる」(中国電子銀行網2017年3月31日>

1.2 前編の構成

本編では、第2章で工商銀行のインターネット戦略「3プラットフォーム+1センター」の考え方や実現状況を説明する。

次に、第3章で、「融e購」(ECプラットフォーム)の概要と、アリババ等と比較した競争戦略の特徴を分析し、第4章で日本企業への示唆を考察する。最後に、中国の大手銀行・管理職層の、銀行が直面する環境に関する現状認識(生の声)を紹介する。

本レポートは、中国金融機関関係者、政府系シンクタンク研究員などへのインタビューと、公開情報に基づいて執筆した。また、中国知人の協力を得て、銀行行員や銀行顧客の生の声を集めて、論旨の妥当性・バランスを確認した。

第2章 工商銀行のインターネット戦略 ~3プラットフォーム+1センター~

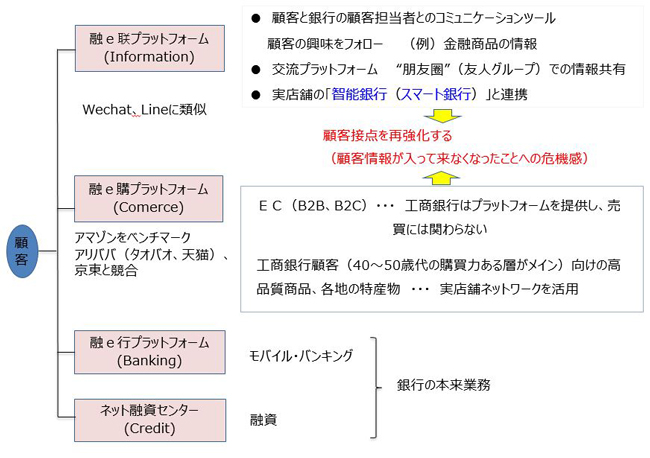

工商銀行は、2015年に「3プラットフォーム+1センター」により構成される「e-ICBC」戦略を打ち出した。顧客との接点の強化が、工商銀行のインターネット戦略の力点である。

- 融e聯プラットフォーム(Information)

顧客と銀行の顧客担当者とのコミュニケーション・プラットフォーム。顧客担当者が、顧客の興味をフォローして金融商品の情報を提供・提案することが基本機能だが、顧客間での金融情報を共有・交換などする交流プラットフォームとして発展することを志向している。登録顧客数は2017年6月末で9,349万に達した。

工商銀行は、実店舗での提案機能を強化する「智慧銀行(スマート銀行)」の取り組みを全国1.6万の店舗で進めているが、実店舗とネットで連携して顧客コミュニケーションを強化する役割も「融e聯プラットフォーム」は担っている。

- 融e購プラットフォーム(Commerce) : EC(B2B、B2C)プラットフォーム

- 融e行プラットフォーム(Banking) : モバイル・ダイレクトバンキング

- ネット融資センター(Credit)

データ分析により、小口融資の課題であったコスト、情報の非対称性の課題を解決する。

【図表1】中国工商銀行(ICBC)のインターネットサービス構成

中国国内の報道では、「融e聯」を「微信(Weixin)」に、「融e購」を「天猫(T-mall)」(アリババグループのショッピングモール)に、「融e行」を「陸金所」(平安グループのP2Pレンディング・プラットフォーム)に例える見方もある。プラットフォーム各々の機能により顧客接点を強化し、更に3プラットフォーム+1センターと実店舗の「智慧銀行(スマート銀行)」が連携することで、顧客への金融サービスを高度化することを目指している。特徴的なのは、工商銀行自らEC(B2B、B2C)プラットフォーム「融e購」を運営して、顧客の購買等情報を把握しようとしていることだ。第3章では「融e購」の概要と、アリババ等との差別化戦略を紹介する。

第3章 「融e購」 ECプラットフォーム

3.1 融e購プラットフォーム(Commerce)の概要

(出典:中国工商銀行ホームページ)

「融e購」(B2B、B2Cプラットフォーム)は、アリババ(淘宝(タオバオ)、天猫(T-mall))、京東等が先行する中国電子商務市場で2014年にサービス開始した。工商銀行の拠点ネットワークを活用した、銀行顧客(40~50歳代の購買力ある層がメイン)向けの高品質商品、各地の特産物を特徴とする。工商銀行はECプラットフォーム(B2BとB2C)を運営し、売買には関わらない。「融e購」サービス化の背景には、アリババ、テンセント等のインターネット事業者が金融事業に参入し、プラットフォーム間の顧客接点を握る攻防を繰り広げる中で、銀行に顧客情報(消費動向、関心事等)が入って来なくなることへの危機感があったとのことである。「融e購」の戦略目的は、

- 顧客との身近な接点を作り、生活・消費シーンを把握する

- プラットフォーム上の「商品取引流+資金流+情報流」(三流)を把握する

ことを通じて、融資等の金融サービスに繋げることである。また、工商銀行クレジットカードなどのポイントを「融e購」での購買に使ってもらう、「融e購」での購入時に工商銀行クレジットカードで支払うとポイントが優遇されるなどの相乗効果、顧客囲い込みも狙っている。

銀行がECプラットフォームを運営することについて、中国金融政策当局はどのような姿勢なのだろうか? 中国政府系シンクタンク及び中国パートナー(中国人民銀行系列)の知人に確認したところ、「アリババ、テンセント、京東なども金融事業に参入しており、銀行もECプラットフォームを運営できることで、先ずは同等の競争条件を確保するところまで認めたのではないか。今後、市場の動向、銀行のモデルチェンジの状況を見ながら、ルール作りが行われるだろう。」との認識で一致していた。

「融e購」の提供商品は、日常消費財から不動産、自動車、旅行、教育等に及ぶ。中国銀行、建設銀行、農業銀行、交通銀行など他の大手銀行もECプラットフォームの運営に取り組んでいるが、規模は圧倒的に工商銀行が大きく、「融e購プラットフォーム」の顧客は2017年上半期末で7,143万人に達した。2016年度「融e購」取引額は1.27兆元(工商銀行年報)、但し、金融商品の販売が大きな比率を占めている。

【図表2】融e購(画面)

出典:中国工商銀行 ホームページ 2018年3月5日時点)

※ 画面左上にメニューがあるが、金融(商品)、金・宝石、自動車、カー用品、銘酒、銘茶、食品、家電、家具、衣服など商品の他、旅行、チケット、教育まで多岐にわたる。

ECの支払手段

工商銀行クレジットカード、デビットカードの他、工商銀行関連の第三者支払サービスである「工銀e支払」も提供している。通常、顧客は、アリペイ、WeChatペイ、工銀e支払など複数の支払手段から、キャンペーンなど条件によって支払手段を選んでいる。

(出典:中国工商銀行ホームページ)

工商銀行の、顧客接点の強化、データ取得という戦略観点では、折角、「融e購」で顧客とのつながりを持っても、顧客が支払いにアリペイ、WeChatペイなどを使用すれば、アリババ、テンセントなどにも情報が行ってしまうことになる。そこで、アリペイ、次にWeChatペイが圧倒的なシェアを占める中で、工商銀行の既存サービスとの間で“カニバライゼーション”を起こす工銀e支払を提供し、顧客の誘導・囲い込みに取組んでいる。

※ 中国モバイル決済市場では、銀聯「云闪付(Quick Pass)」(QRコード+非接触型ペイメント)のバージョンアップによる巻き返し、「網聯」(中国人民銀行主導のモバイル決済清算ネットワーク)の設立などの変化が生じている(いずれも連載第3回「中編」で分析)。この一環で、工商銀行の顧客接点強化策としてのペイメント戦略もフォローしていきたい。

物流

「融e購」で購入した商品の物流は、現時点では販売者であるB(商店)やC(個人)に任せているとのことだが、アリババ、テンセントなどの“プラットフォーム間の競争”において物流品質は重要な差別化要素となっており、工商銀行としても物流戦略が必要になると考えられる。戦略提携関係にある「京東」(アリババに次ぐ京東も金融業務に進出している & 「融e購」は京東と競合)は物流網に強みがあり、京東の物流網の活用も、今後の動向として注目に値する。

※ 中国工商銀行と京東との提携については連載第3回-後編で分析します。

3.2 融e購プラットフォーム(Commerce)から見る競争戦略の特徴 ・・・ 先行するアリババ等との差別化

本項では、「融e購」の、アリババ等と比較した競争戦略の特徴を分析したい。

工商銀行 姜建清 前董事長によると、『融e購』の目的は、「プラットフォームを通じて“客と商店を集めてマッチングする”、“取引と融資を結び付ける”ことで、顧客ロイヤリティを高め、金融サービスを活性化・高度化する」ことにある。(支払百科、2016) 銀行が運用するECプラットフォームとして、「融e購」ではどのような差別化戦略がとられているのだろうか。

(1) 銀行拠点網と企業情報を活用した優良出店者の確保

B2BとB2Cのいずれも、工商銀行の1.6万の実店舗網を活用して、企業の信用性、商品品質を確認している。具体的には、旅行、不動産、自動車や、限定生産の精米、酒の販売など、支店網を活用して、優良顧客からみてメリット・特徴ある商品が提供できるよう、企業の開拓、折衝を行っているとのことである。現在、「融e購」出店者の70%は、工場直営とのことである。アリババ(淘宝(タオバオ))等と比べて、ニセモノが少ないことも特徴とされている。

(2) 出店者に有利な条件を提供

出店料を無料、取引手数料が1/1,000と低く設定することで、優良な商店のプラットフォームへの出店を促すことが、差別化戦略の一つである。ECプラットフォーム自体での収益化を目指すよりも、優良顧客の囲い込み、ビッグデータ取得を目的として、金融業とあわせた収益モデルを考えていると想定される。

(3) 銀行優良顧客の囲い込み

「融e購」顧客は、工商銀行顧客で40~50歳代の購買力ある層が主対象となっている。融e購で商品を購入すると、工商銀行クレジットカードのポイントが増える、金利が優遇される等、銀行業務、クレジットカード業務との連動による優遇サービスを提供している。銀行に安心感・親しみを感じる顧客層にとっては、有効な囲い込み策として発展していく可能性がある。

一方で、20~30歳代の若手・中堅層は、そもそも銀行を利用することが少ないとされるが、この層との接点を作っていくことが、今後の顧客戦略における課題だと想定される。⇒ 第4章(1)「考察-生活シーンの囲い込み/データ獲得の攻防における伝統的金融機関の対応」ご参照

(4) AI技術と活用して、顧客の嗜好に応じたレコメンド機能を強化

第4章 考察(日本企業への示唆)

以上の工商銀行インターネット戦略の分析に基づき、日本企業への示唆について私見を述べたい。

「融e購」は2014年1月のサービス開始後わずか3年で、2016年度取引額は1.27兆元(工商銀行年報)まで成長した一方で、次のような課題を提起する顧客意見も少なくなく、電子商務で先行するアリババ、京東との距離はまだ小さくないと言える。

- 淘宝(タオバオ)や京東で買うことに慣れてしまっているので、あえて工商銀行(融e購)で買う動機が乏しい。

- 当初に比べて、商品の質・量がかなり充実してきた。各地の農産物等が売っており、貧困撲滅のための専用ページまである。しかし、同じものが天猫(Tモール)でも売っていることが多く、特徴が出し切れていない。

- サービス開始当初、また“双11”(独身の日)に割引クーポンを大量に配ってユーザを獲得したが、周りの人を見ると、“顧客体験”が良くないため購買行為を1回だけで止めたという人が少なくない。京東との提携により改善することを期待したい。

(※ 本レポート執筆にあたり「融e購」の顧客の声を集めたなかで、代表的な意見を掲載した。)

しかし、日本よりも早くデジタルディストラプションに直面している中国金融市場での、工商銀行のインターネット戦略は、次の観点で日本企業にとって示唆、学びが多いと考える。

(1)生活シーンの囲い込み/データ獲得の攻防における伝統的金融機関の対応

本レポート執筆にあたり、中国の銀行管理職層から、「消費場景」というキーワードを度々聞いた。「顧客の生活・消費と何らかの接点を持たないと、銀行の商売が出来なくなる」という問題意識を表している。

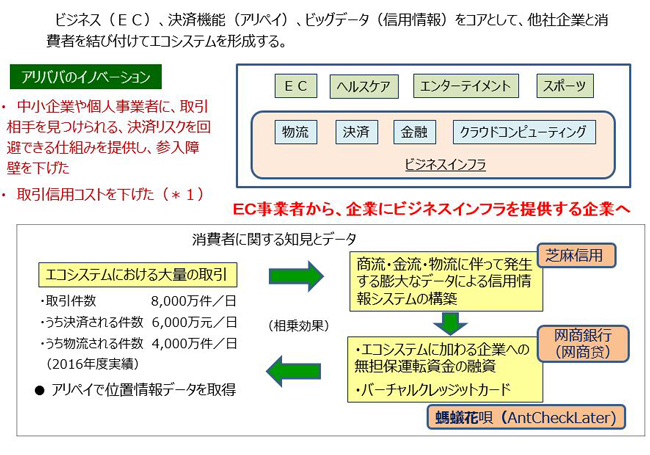

アリババ、テンセントなどプラットフォーマーは、生活シーンを囲い込み、顧客データを獲得するための競争を繰り広げている。例えば、アリババのビジネスモデルは、「ビジネス(EC)、決済機能(アリペイ)、ビッグデータ(信用情報)をコアとして、企業と消費者を結び付けてエコシステムを形成する。エコシステムにおける大量の取引から、消費者に関する知見とデータを収集して、信用情報システムを構築し、出店者や顧客の資金等の課題に低コストで応える事により、取引を更に活性化するサイクルを廻す。」ことだと見られる。中小企業や個人事業者に、取引相手を見つけられる、決済リスクを回避できる仕組みを提供し、参入障壁を下げることが、アリババが提供する基本的な付加価値だ。

【図表3】アリババのビジネスモデル(筆者の理解)

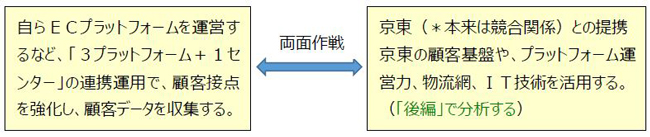

これに対する工商銀行の対応戦略は、デジタル技術を活用して金融サービスを高度化するために、次の両面作戦を取り、顧客接点を強化、顧客情報を収集することであった。

工商銀行にとって「3プラットフォーム+1センター」を核とするインターネット戦略は、既存顧客の囲い込みだけでなく、顧客の生活・消費の近くにポジションを取ることにより、新たな顧客を獲得して、金融サービスに繋げることも目的としている。特に、銀行を利用する習慣があまりない(銀行支店に行かない、ネット上も銀行サイトに直接はアクセスしない)(※2)とされる20~30歳代の層との接点を如何に作り、顧客としていくかと言う、中国の銀行の顧客戦略における重要課題への対策の取り組みとしても位置けられる。

「融e購」は、工商銀行の本業(金融業務)からは“畑違い”のサービスだが、顧客との接点強化を目指す工商銀行インターネット戦略において、「顧客の生活・消費シーンの近くにポジションを置く」ための重要な機能を担っている。また、工商銀行は、本来は競合関係ある京東(※3)との提携により、京東の20~30歳代を含む顧客基盤へのアクセスや、プラットフォーム運営力、物流網、IT技術を活用し吸収する手段を確保している。これらは経営体力がある工商銀行だから取れる施策だという面もあり、また、中国と日本とでは法制度も異なるが、データが重要な経営資源となるデジタル化時代において、工商銀行がデジタルの力を活かして、「顧客の生活・消費の近くにポジションを取る」、また「競合とも提携して顧客基盤を活用・ナレッジを獲得する」取り組みは、日本企業にとっても示唆に富んでいると考える。

銀行とはこれまで、工商銀行、中国銀行、招商銀行と取引した経緯があるが、その中で工商銀行との付き合いが最も早くかつ長い。大学院(上海)在学時に、工商銀行のキャンパスカードを開設した。就職後も、インターネットバンキングが普及する前は、工商銀行の支店が最も多くあり、また学校や企業との提携も多かったので、給与等の振り込み先はいつも工商銀行を指定していた。しかし、2014年に家を購入した際に、工商銀行は住宅ローンを拒んだので、結果として建設銀行から借り入れをした。これ以降、工商銀行との接点は無くなった。建設銀行も、融資を受けているのみの取引

銀行カードについては、現在、支払いに借记卡(デビッドカード)を使用することは殆どなく、買い物で信用卡(クレジットカード)を使用することはまだ多いが、サービスが良く、ポイントによるプレゼントなども充実している招商銀行のクレジットカードを使っている。理財(財テク)に関しては、大銀行の商品は保守的、安全だが、収益性が低い。そこで、直ぐに使わないお金は、微信(テンセント)の理財商品を買う、又はアリペイの余額宝に入れて運用している。金額がまとまったら、中期投資用の理財商品を購入している。これ以外は、アリペイやWeChatペイの世界で完結している。私の周囲の人も同様で、銀行口座を使用している人は殆どいない。

今回収集した20~30歳代(但し、上海、蘇州、北京、長沙に在住する大卒者)の、銀行との付き合い状況は、大凡この例と類似していた。若年層の銀行離れは、アリババ、テンセントなどプラットフォーマーの“生活シーン囲い込み”を主因として、日本以上に進んでいると思われる。

- 20~30歳顧客の銀行との付き合い(典型的なパターン)上海在住29歳企業人の例(本人からのWeChatメッセージをそのまま日本語に翻訳)

- 京東も金融業務に積極的に進出している。また、「融e購」は中国ネット通販第2位の京東と競合する。

(2)ネットと実店舗の融合

生活シーンの囲い込み/データ獲得を巡る攻防において、既存店舗網を如何に活用するかが、伝統的金融機関の戦略課題となる。中国、日本のいずれの銀行経営においても、支店ネットワークは財務上重い資産であると共に、戦略上重要なリアル拠点でもある。アリババのNew Retailに代表されるように、流通分野においては「ネットとリアル店舗の融合」が次なる主戦場になっているが、銀行業務においても、従来の支店での単純な現金業務は機械化、ネットに吸収される一方で、企業の戦略・事業計画などに基づく非担保の融資等、リアルの拠点を活かした金融サービスの高度化が進んでいくと考えられる。

工商銀行は、「融e購」において、工商銀行の1.6万の店舗網を活用して、ECプラットフォームとしての発展の鍵となる「優良な出店者の確保、不良な出店者の排除」に取組んでいた。「融e購」出店者の70%は工場直営というのも、店舗網における企業との接点が有効に働いているとされる。店舗が出店者(企業)の信用情報を有していることも、出店者の仕入に伴う短期融資などに優位に機能すると考えられる。

(3)工商銀行 = 中国の伝統的金融機関の変革力

工商銀行 易会満 董事長“凭借e-ICBC,“大象”也能在互联网大潮中冲浪。“

(日本語訳)e-ICBCによって、巨象も、インターネットの大波に乗ることが出来る

中国工商銀行への筆者自身の印象は、「国有企業のメインバンク」、「巨大な組織」だった。中国の銀行の中でも、身近なリテール業務では、招商銀行がATM網、クレジットカードなど、顧客視点での使いやすさをリードしてきた印象がある。従って、中国工商銀行関係者との意見交換で、同行が直面する事業環境への危機意識や、インターネット戦略の考え方・実行状況について伺った際には、率直に意外感があり、本レポートで取り上げたいと思った。

工商銀行インターネット戦略の中核である「融e購」の現状について、上述のように、今回の調査では肯定的でない意見も少なからず聞かれた。小職自身も、「銀行業務とプラットフォームの運営とでは思考・価値基準や必要な組織文化が異なるため、伝統的銀行が“プラットフォーム価値”を顧客に訴求していくことが出来るのだろうか?」と率直に思う面もある。しかし、中国工商銀行という中国を代表する巨大銀行が、デジタルによる破壊的なイノベーションに直面して、本レポートで述べてきたデジタルの力を活用した顧客接点の強化・データ取得による金融サービスの高度化や、その基礎となる「価値基準作り」、人材育成・組織能力作りに、スピード感を持って取り組む「変革力」は、日本企業として学ぶべき点が多いと考える。

なお、京東との提携も工商銀行の変革の取り組みの一環であるが、大手銀行とプラットフォーマーとの間で次の提携も成立している。

- 建設銀行 + アリババ

- 農業銀行 + 百度

- 中国銀行 + テンセント

これら大手銀行とプラットフォーマーとの提携について、双方の戦略を中心に、後編「中国フィンテック(まとめ) ~ プラットフォーマーと伝統的金融機関の競争と協調 ~」で分析したい。

【最後に】 中国の大手銀行 管理職層の危機意識 ・・・ 3氏の率直な声

本レポート執筆に当たり、中国の銀行行員の現状認識(生の声)を多く集めた。以下代表的な声を紹介するが、中国でアリババ、テンセント等の金融事業展開が本格化している分、銀行関係者の危機意識も切迫しており、今後デジタル化への対応スピードが更に上がる可能性もある。「デジタルディスラプション」への伝統的銀行の対応について、引き続いて情報収集(特に生の声)し、分析・発信していきたい。

- 銀行は、政府の厳しい監督とフィンテックの衝撃に直面しており、緊迫感と危機感を持っている。しかし、銀行の内部文化、マネジメント制度や思考・意識の面で、変革に対する内部や外部からの抵抗は大きい。また一部の地域のオペレーションは時代遅れとなっている。改革をしようとしても、一人や一つの分行での推進は難しい。銀行員として、私自身の仕事にも危機感も持っている。銀行の仕事の中には、技術的にハイレベルではないものもあり、簡単に人工知能によって代替されてしまうだろう。

これまで銀行は、主に預金と融資の金利差や手数料によって稼いできたが、このような収益モデルは長くは続かない。現在、顧客にとって投資と財務管理のチャネルはたくさんあり、銀行にお金を預ける人は多くない。個人向け融資でも、柔軟性の高いフィンテック会社にケーキ(利益)を持って行かれている。その中、企業向け業務はまだ底堅く、一帯一路により中国企業の国境を越えたビジネス展開が積極化するだろうから、この対応が今後の銀行の重要ビジネスとなる。工商銀行は、中国銀行業界のリーダーであり、商品やサービスは比較的柔軟性が高く、ブランド価値も中国の銀行の中で最も高い。工商銀行の戦略にはいつも注目している。

- アリペイを“食べる”(吃掉)具体的な戦略は、考えつかない。

- アリペイの普及率はとても高く、かつ、サービスとして良く出来ている。顧客の密着度は高く、銀行が取って代わることは難しい。現時点で、中小企業への金融サービスにおいて銀行は既に無力だ。伝統的な銀行は、インターネット企業との提携を選択した。この提携には、主体的な面と強制された面がある(有些是主动有些是被迫)。インターネット企業の顧客ベースは膨大で、顧客体験はとても良い。銀行はこの機会を活かして、銀行の優れた商品群を提供することが出来る。インターネット企業は、銀行が蓄積したリスク評価の経験を活用することが出来る。顧客ニーズに対して、リスクを避けてサービスを提供し、将来共存することが出来るだろう。

デジタル化の衝撃とチャイナ・インパクト(連載) 発行済みの連載レポート

第1回 連載開始にあたって ・・・ デジタル化時代のチャイナ・インパクトを構造的に読み解くために(全体観と分析視点の提示)

第2回 【事例研究1】 インターネット教育市場における創業・・・プラットフォーマー、教育事業者の競争戦略とベンチャー企業の参入・創業環境

(注)連載第2回 前編(2017年11月発行)で、「百度」の教育事業のビジネスモデルを紹介しました。お読みいただいた方々から、「BATと呼ばれるアリババ、テンセント、百度のプラットフォーム・ビジネスのモデルを、正面から分析したレポートは日本ではまだ多くない。アリババ、テンセントを含めて、ビジネスモデルを分析・紹介して欲しい」旨のご意見をいただきました。アリババ、テンセントのプラットフォーム・ビジネスモデルを、教育事業を切り口に紹介できるよう調査・分析を進めており、第3回「中国フィンテック」に続いて、第2回の後編を発行して紹介します。