ビッグデータが保険・共済のシステムに与えるインパクト

シニアマネージャー 河原 陽一

スマートフォンに象徴される、この数年の携帯端末の急激な進化と、通信環境やクラウドコンピューティングの発展によって、ヒトは好きな時間に好きな場所で欲しい情報を入手するだけでなく、ブログやFacebook、Twitterなどのソーシャルメディアを使って情報を発信できるようになった。

さらに、自動車や医療機器、建物、建設機械、家電製品も、搭載されたセンサー類を通じて自律的な情報受発信ができるようになりつつある。これらの通信プロトコルやインタフェースの規格化によって機器を相互にリンクして制御する仕組みがM2Mとして脚光を浴びている。

M2M、社内に蓄積された様々なデータを通して、今まで把握できなかった情報を得ることで利便性や経済性を追求したり、ビジネスを勝ち抜くための戦略情報として活用する動きがビッグデータの名のもとに盛り上がりつつある。

本稿では、ビッグデータのうち、ソーシャルメディアとM2Mにフォーカスを当てて、保険・共済のシステムに与えるインパクトの仮説を展開していく。

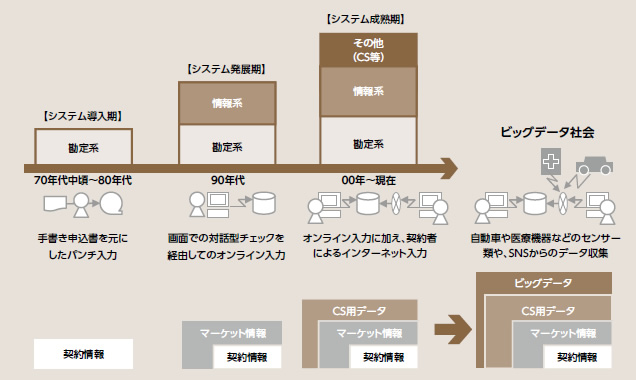

商品・サービスの多様化や高度化は事務処理の複雑化を招き、これを正確・効率的に処理するためのシステム化は常に重要な経営課題であった。システム処理に必要なデータと、その入力方法がどのように変遷してきたのかを振り返ってみる(図表1)。

図表1:システムの進化とデータの変遷

出所:NTTデータ経営研究所にて作成

システム導入期

70年代中頃~80年代がこの時期にあたる。拡大するマーケットを背景として大量の事務処理を正確・迅速に行うことが求められるようになり、契約計上から証券作成までの契約管理業務、保険料収納や精算業務などの勘定系業務がシステム化された。扱うデータ量は多いものの、シンプルな商品・サービス故に必要なデータ種類は少なかった。データ入力は、申込書などを元に、社員や外注者によるパンチ入力に拠っていたが、データ種類が少ないために入力誤りも少なかったと思われる。

システム発展期

90年代がこの時期にあたる。マーケット拡大に陰りが出始めたことからシェア争いが激化し、顧客をキャッチ&グリップする目的で市場分析・成績管理システムなどの情報系システムの開発が盛んになった。契約管理に必要なデータだけでなく、顧客の嗜好や家族構成、地域イベント情報などの販路拡大に要求されるマーケット情報がシステムに取り込まれたためにシステムで扱うデータの種類・量は一気に増大した。また、これらの正確性をリアルタイムでチェックをするために、オンライン入力の仕組みが導入された。

システム成熟期

00年から現在がこの時期にあたる。保険自由化を背景とした商品・サービスや代理店制度の複雑化によって、システムで必要となるデータの種類・量は爆発的に増加した。保険申込書や保険金請求書などの手続き書類のサイズ拡大や枚数増加はこれを裏付けている。データを正確・効率的に入力する目的で、OCRやイメージワークフローシステムが導入されたが、訂正入力や承認プロセスなどのデータもシステム内で保持することになったため、データ種類・量の増大に拍車をかけている。

さらに、CS向上を目的として、顧客や代理店等の声を収集・分析して商品・サービス開発部門や営業店・コールセンターにフィードバックする仕組みについてもシステム化が進みつつある。顧客の感性など、目に見えにくい情報を正確に伝えるために必要なデータの種類・量は莫大なものとなっている。

商品・サービスの多様化や高度化は今後一層加速していくものと思われる。これに伴い、必要となるデータの種類と量は増大の一途を辿るだろう。これを正確・迅速に処理し、経営に役立てていくことがシステムの課題となる。ビッグデータの活用で、この課題に対応できないかを考察する。

ソーシャルメディア

ソーシャルメディアの本質は仲間や社会といったコミュニティにおける共感であり、個人の資産の開示につながるようなやり取りには馴染まない。また、その匿名性故に、契約勧誘や契約データベースと紐付けた契約管理など、個人にフォーカスを当てたサービスの展開は現実的でない。基幹系システムとの連動は考えにくい。

一方で、ソーシャルメディアから得られる意見、感想などは、商品・サービス開発や代理店・コールセンターの顧客対応力強化の貴重な資源となる可能性がある。現在は代理店や募集人・コールセンターの受付担当の思い込みやアンケートの回答制約など、少なからずバイアスのかかったデータとなってしまっているが、ソーシャルメディアからは顧客の生の声が得られる。

さらに、これらの声を反映させた商品やサービスの開発プロセスをソーシャルメディアで共有することで顧客を巻き込んでの商品・サービスの開発が可能になる。このプロセスに関わった顧客は熱心なファンとなってくれるだろう。

M2M

M2Mの特徴は、イベント検出からデータ化、データ送受信までのプロセスが自動かつリアルタイムであることである。この特徴は、保険・共済のシステムが直面する、データ入力の正確性・迅速性という課題との親和性が高い。保険契約の対象となる物が実在するかどうか、どんな状態にあるかということも通信で確認できる。契約時のアンダーライティングや保険金支払い時の査定情報として活用することも考えられる。

具体例として、自動車保険の保険金支払いプロセスにおけるM2M利用仮説を展開してみよう。保険事故かどうかとその規模は、ITSのデータ※1、OBDⅡ※2やCAN※3の速度や加速センサーの記録、GPSの位置情報や車載カメラの情報を統合して機械的に判断することが可能である。事故と判断された場合、判定された事故の種類や規模が保険会社へ自動で通知され、保険会社のシステムでは支払い可能性のある契約を名寄せデータベースで自動検索し、事故データベースに事故有りのフラグを立てる。サービス担当者や査定担当者は、契約者への連絡を行い、保険金支払いプロセスをスタートさせる。

※1 ITS:Intelligent Transport Systems=高度道路交通システム人と道路と自動車の間で情報の受発信を行い、道路交通が抱える事故や渋滞、環境対策など、様々な課題を解決するためのシステム。

※2 OBDⅡ:On-board diagnostics車両の不具合などを自己診断し、データ出力する仕組み。日本では、2008年以降発売の車両に搭載が義務化された。

※3 CAN:Controller Area Network1989年にRobert BoschGmbH社により開発され、ISOで国際的に標準化された通信プロトコル。車速、ABSやASCなど車両制御にかかわるデータをに出力することができる。

現在の保険金支払いプロセスでは、事故証明書と契約者からの聴取、事故現場や事故車両を精査しながら支払いに必要なデータをシステムにインプットするのに大変な時間とコストがかかっているが、M2Mの活用で、事故受付から支払い処理までのプロセスを大幅に自動化することも可能と思われる。

既に、スマートフォンのアプリケーションで運転傾向を診断する、GPSと連動した車載装置で検知した走行距離に応じて保険料を決するなどの仕組みが実現されている。この延長線上でのM2Mの実現はそう遠い未来のことではないだろう。

契約者にとっても、記述が難しい保険金請求書の書式に悩まされることもなく、保険金請求手続の初動が自動的にできるというのは大きなメリットである。契約者からの支払い可否相談や担保範囲の誤認識による照会の低減など、コールセンターの業務効率化にも寄与するだろう。

ビッグデータの活用は業務の効率化だけでなく、顧客にとっての新たな価値も生む。ビッグデータ活用をリードするための当座の活動のポイントを紹介する。

ビッグデータ活用を前提としたBPR検討

データ入力に多くの時間・コストがかかっている業務や、CS向上取り組みに必要となるデータが取得できないケースは多くあるだろう。先行する企業の取り組みを参照しながら、ビッグデータの取り込みフィージビリティを検討すべきである。検討にあたっては、入力データの差し替えという単純な検討ではなく、ビッグデータの入力をトリガーとしたプロセス駆動型のフローへの転換など、BPR的なアプローチが有効であろう。

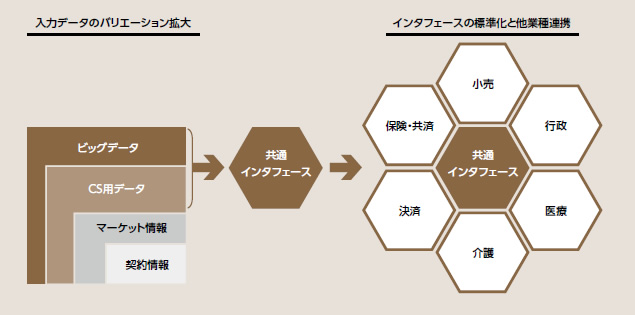

SIerや他業種との連携

大量データの収集と分析のための基盤整備・プログラム開発をインハウスで行うには大変なコストがかかる。既に多くのSIerは利用者ごとに最適なインフォメーションを提供するビッグデータビジネスを展開している。この活用は合理的な選択と言えるだろう。

さらに、グループ企業や保険・共済の隣接業界との連携で、保険・共済をコアとした顧客サービスのワンストップ化の実現も可能と思われる。先の自動車保険を例とすると、ITSと連動してリアルタイムで事故現場付近の走行車両に注意を促す、迂回ルートを案内することも可能になれば、道路交通管制にかかわる行政や警察も受益者となる。また、事故の規模が大きく、複数の医療機関への搬送が必要になるというようなケースであれば、受け入れ可能な医療機関をリアルタイムで検索するなど、消防署も受益者になる。SIerや保険・共済の隣接業界、行政との連携で新しいビジネスモデルが創出できる可能性があるのだ。データ利用やインタフェースの標準化(図表2)に向けてのコンソーシアムを立ち上げるなど、これらの検討をリードすることが、ビッグデータ社会における保険・共済の存在感をアピールすることになろう。

図表2:SIerや他業種との連携

出所:NTTデータ経営研究所にて作成