環境戦略 第3回

電力システム改革への対応が企業競争力を左右する

|

|

再構築が求められる電力システム

東日本大震災以降2度目の節電の夏が始まった。昨年は、福島原子力発電所の事故に伴う電力不足を補うために、東京電力・東北電力管内では、休止火力発電所の再稼働や電力融通等、発電能力の増強に官民挙げて取り組んだものの、夏場のピーク電力の確保ができず、電力使用制限令の発動により、7月から9月にかけて強制的に電力消費量の削減が行われた。その対応として、工場の操業停止、休日シフト、電車間引き運転、エレベータ・エスカレータの運転休止等、産業界および市民生活とも大きな影響を受けたことは記憶に新しい。

本年は電力使用制限令の発動は見送られたものの、これまで安全と言われてきた原子力発電所の信頼性が根本的に揺らいだことから、本年5月にはわが国の原子力発電所がすべて停止することとなり、全国的に電力不足の状況に陥った。7月に入り関西電力大飯原子力発電所が再稼働されたが、最も電力不足に陥る関西電力、九州電力管内における10%以上など全国的に節電目標が定められ、昨年に引き続き官民においてさまざまな対応が行われている。

東日本大震災は、高度成長を遂げ豊かな生活を享受してきた日本人の生活に多大な影響を与え、各種の価値観を一変させたといわれる。その一つが「電気」である。わが国の電力システムは、諸外国に比して停電時間も極めて短く安定しており、コンセントにつなぎさえすれば当たりまえのように電気が供給され、仮に落雷等により停電があったとしても短時間で復旧するものと認識されていた。しかし、震災直後の東京電力管内における計画停電、そして長期化の懸念さえある節電要請、そして安全性についてさまざまな論議を呼んでいる原子力発電再稼働問題などは、わが国の電力システムの脆弱性をあらわにした。わが国の電力システムは、抜本的に再構築することが求められているのである。

再生エネルギー固定価格買取制度開始

こうした状況下、本年7月1日から、再生可能エネルギー固定価格買取制度がスタートした。この制度は、電力会社が、その他の事業者が発電する再生可能エネルギーを購入することを義務づけるものであり、再生可能エネルギーの普及を一気に加速することが期待されている。

わが国における再生可能エネルギー普及促進策として最初に導入されたのは、2003年のRPS(Renewable Portfolio Standard)法である。これは、電力会社に自然エネルギーから発電される電力を一定量以上利用する義務を負わせるものである。しかし、その義務量はたかだか1%程度であり、普及促進とうたいながらも現実には普及というには程遠いものであった。次に、2009年には一般家庭が屋根等に設置した太陽光発電の余剰電力を一定の価格で電力会社が購入する「余剰電力買取制度」が導入された。この制度により家庭における太陽光発電の普及は促進されたが、あくまでも余剰電力であるため、発電総量としては限界があった。

これに対して、今回スタートした固定価格買取制度は、民間事業者が設置する大容量の太陽光発電(メガソーラー)、風力発電、地熱発電、中小水力発電、バイオマス発電等のすべてについて、電力会社に一定期間一定価格で購入する義務を負わせるものである。

再生可能エネルギーの事業性を左右するのが、電力会社の買取価格および買取期間である。これまで再生可能エネルギーが普及しない一番の理由は、既存の電力源に対して発電コストが高いことである。そこで、もしこの買取価格が発電コストより安ければ参入する事業者はない。また、買取価格が高くても電力会社の買取期間が短ければ、初期投資を回収することはできない。

再生可能エネルギー事業への参入を目論む事業者は、この買取価格・買取期間(図表1参照)に注目していたが、このたび公表された買取価格・買取期間は、事業者の期待を大きく上回って定められた。例えば、太陽光発電について、キロワット時当たり30円台後半と予測する向きが多かったが、公表された価格は、キロワット時当たり42円に定められた。この公表を受けて、現在、多くの企業・自治体等では、堰を切ったように事業化に向けて動き出している。

国家戦略室は、7月初旬、「エネルギー・環境に関する選択肢」として、今後のエネルギー選択に関する3つのシナリオを示した。その内容は、原子力比率を2010年の25%に対し、2030年に0%、15%、20~25%へと減少させる一方、再生可能エネルギー比率については、2010年の10%に対し、35%、30%、25~30%と、大幅に拡大させるものとなっている。これらのシナリオについて国民的議論を行い、8月には「革新的エネルギー・環境戦略」が決定される。わが国の電力政策は、国民参加のもと再生可能エネルギー普及促進に向け本腰が入ったと言えよう。

図表1:再生可能エネルギー固定価格全量買取制度

買取価格・買取期間(2012年7月1日~2013年3月31日)

出所:「再生可能エネルギーの固定価格買取制度について」(経済産業省)をもとにNTTデータ経営研究所にて作成 |

期待される発送電分離

再生可能エネルギーの普及を一段と押し上げるものと期待されるのが電力自由化と発送電分離である。

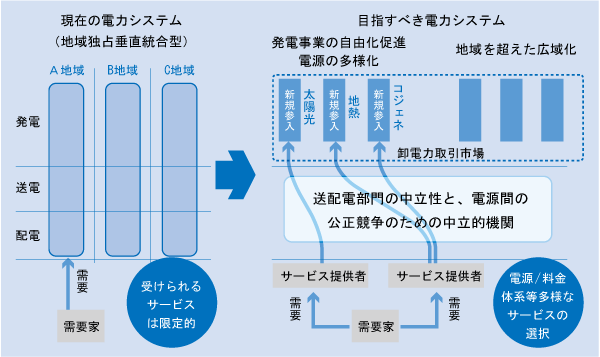

わが国の電力システムは、地域ごとに設立された電力会社がほぼ独占していること、また、電力を発電してから需要家に供給するまでの発電・送電・配電を垂直統合的に行っていることが特徴であるが、自由化の促進および発送電を分離することが打ち出されている。

わが国の電力自由化の流れの歴史は長く、まず、1995年の第一次電気事業制度改革により、発電部門における競争原理を導入する観点から、独立系発電事業者(IPP=Independent Power Producer)の市場参入が可能となった。そして、1999年の第二次電気事業制度改革により、特定規模電気事業者(PPS=Power Producer and Supplier)が、電力会社の送電ネットワークを利用して大規模工場やオフィスビルに電気を供給することが可能となった。そして、2000年の第三次電気事業制度改革では、小売自由化の対象が拡大され、その後、段階を経て、現在では、家庭用やコンビニ、事務所等、低圧の需要家を除いて自由化され、現在では、電力量の6割超が自由化されている。

この比率を聞くと意外なほど高いと感じる人は多いであろう。しかし、現実には、新たに電力市場に参入した事業者は50社程度と少なく、販売された電力量は、2011年度、3.47%と微々たるものであり、実際には自由化とは名ばかりでほとんど進んでいないのが現実である。

発電事業の自由化が進まない要因は多々あるが、大きな阻害要因として指摘されているのが、送配電事業が自由化されていない点である。前述のように発電事業は自由化され、消費者への販売も自由化された。しかし、発電した電気を消費者に送る部分については、いまだ電力会社が独占的に実施しており、新規事業者が電力を需要家に届けるためには、電力会社に委託し送電(託送)してもらう必要がある。その際にさまざまな条件が付されたり、託送料金が不透明であることが挙げられている。それ以外にも、「30分単位で発電した電気の量と消費された電気の量を一致させなければならない」という、「30分同時同量」の達成の義務も阻害要因として指摘されている。太陽光発電や風力発電等の再生可能エネルギーの発電量は、自然の要因により左右されるため、発電量の安定性を確保することは原理的に困難である。そこで、30分同時同量の達成が掲げられている限り、再生可能エネルギーを託送により直接需要家に届けることは極めて困難であることが容易に想像できよう。

そこで、経済産業省に設置された「電力システム改革専門委員会」では、価格メカニズムにより需要抑制や供給促進のインセンティブが働く市場とすること、そして競争条件と公正性を確保するための「発送電分離」をあるべき姿として示した。

再生可能エネルギー固定価格買取制度と発送電分離は、需要家主役の電力市場を作り出す電力システム改革の両輪として機能していくことが期待される。

電力システムへの対応が企業競争力を左右する

電力システムの改革は、発電事業者だけでなく電力需要家にも大きな影響を与える。これまでほとんどの需要家にとって、電力は地域の電力会社から供給を受けるものであり、電力対策としては、費用の削減に向けて節電を徹底するということが中心であった。

図表2:電力システム改革の方向性(イメージ)

出所:電力システム改革に関するタスクフォース論点整理(経済産業省)をもとにNTTデータ経営研究所にて作成 |

電力自由化が進めば、競争原理が働くことにより安価な電力を購入することが可能となるとともに、ピークシフトなど需要家の消費形態に合わせたさまざまな料金プランの設定や太陽光発電など発電種別の選択などさまざまなサービスが提供され、需要家の選択肢が広がることが予測される。このことは、通信自由化に伴い複数の事業者が市場に参入し、価格競争とともにさまざまなサービスが提供されるように変化したことと同様のことが実現すると考えれば理解しやすい。

需要家が積極的に電力事業に乗り出すことも拡大しよう。すでにソフトバンクでは、固定価格買取制度の開始に向けて全国にメガソーラーの建設を進めており、コンビニエンス・ストアのローソンは、2年以内に太陽光発電システムを2000店舗に導入する計画である。太陽光発電事業は、設備運営などのノウハウが難しくなく固定価格買取制度のもとでは販売先に困ることもない。そのため、工場等の遊休地や屋上等の設置スペースを有する事業者にとっては、ビジネスチャンスとして位置付けることができる。

電力選択を企業のCSRやブランド戦略につなげていくことも進むであろう。電力自由化が進む諸外国では、電力選択により原子力発電を一切購入しないことをCSRの一環としてアピールする事例や、再生可能エネルギーのみを利用した店舗などをブランド戦略に取り入れている事例がある。

現在、原子力発電の停止およびそれを代替するための化石燃料コストの増加により電気料金の値上げが打ち出されている。さらに再生可能エネルギーの導入によるコスト上昇分は、需要家に転嫁される。そのため、電力自由化による競争原理の導入や再生可能エネルギーのコストダウンを考慮に入れても、将来の電力価格は上昇することはあっても低下することは期待できない。

電力システム改革の時代を迎え、節電の徹底に代表される守りの対応に加え、再生可能エネルギー事業への参入、電力選択のブランド戦略への活用など攻めの要素が生まれ、その取り組みの巧拙が企業の成長性を左右する時代が到来している。