2015年2月23日

東日本大震災発生後の企業の事業継続に係る意識調査(第3回)

3.11から4年、BCP策定は停滞段階に

自社だけでの事業計画策定に限界

~ 実質的な事業継続性担保のためにも、企業間連携を視野に入れた解決策が望まれる ~

調査概要/調査結果

調査概要

- 調査対象:NTTコムリサーチ(*1) クローズド調査(ビジネスモニター*2)

- 調査方法:非公開型インターネットアンケート

- 調査期間:2014年12月18日~2015年1月8日

- 有効回答者数:1,038人

- 回答者の属性:

<過去調査回答有無>

※前回回答者のうち、前々回回答者は257人(24.8%)<地域*3> <業種>

<業種> <従業員規模>

<従業員規模>

【補足】

(*1) NTT コム リサーチ

NTTコム オンライン・マーケティング・ソリューション株式会社が提供する、高品質で付加価値の高いインターネットリサーチ・サービスである。自社保有パネルとして国内最大級の延べ200万人の登録モニターを擁し、消費者向け調査から、法人向け調査、グループインタビューまで、さまざまな市場調査ニーズに対応しています。(モニターの人数は2015年2月現在)

(*2) 以下に該当するビジネスモニターを対象

- 中小企業基本法における「小規模事業者」に類する企業(具体的には※A、※B)を除く

- BCP(事業継続計画)、またはリスクマネジメントについて認識のある方を対象

- ※A 以下の業種、かつ従業員19名以下

農林水産、鉱業・電気・ガス・水道・その他のエネルギー、建設・土木・工事・プラント、不動産、製造 - ※B 以下の業種、かつ従業員4名以下

運輸・倉庫、商業・卸売・小売、飲食店、金融・保険・投資、共済、通信・IT関連サービス、その他のサービス、新聞・出版・ 放送、保健・医療・福祉関連、学校・教育、研究開発・研究機関、政府・地方公共団体・各種法人・団体等、その他

(*3) 各地域の範囲は以下の通り

- <本調査におけるBCP(事業継続計画)の定義>

- 自然災害や事故など、企業・団体活動を阻むリスクに直面した際に、事業活動の停止による損失を回避、もしくは緩和することを目的に策定するもの。未然にビジネスの中断を防止するための対策(施設・設備・人員等の2重化対策など)や、有事発生の際の緊急対応計画(意思決定の体制構築や行動計画など)が含まれる。

調査結果

- 1. BCP策定状況とその変化

- 1.1. 現在のBCP策定状況

- 1.2. BCP策定状況の変化

- 2.BCP策定対象とその変化

- 2.1. 現在のBCPにおいて想定しているリスク

- 2.2. BCPにおいて想定しているリスクの変化

- 2.3. 現在のBCPにおいて想定している拠点

- 2.4. BCPにおいて想定している拠点の変化

- 3.企業の事業継続に向けた取り組み(対策)とその変化

- 3.1. 現在の企業の事業継続に向けた取り組み(対策)別策定有無

- 3.2. 現在の企業の事業継続に向けた取り組み(対策)別策定有無の変化

- 3.3. 事業継続に向けた取り組み(対策)別策定状況詳細

- 4.BCPに対する課題認識とその変化

- 4.1. 現在のBCPに対する課題認識

- 4.2. BCPに対する課題認識の変化

- 4.3. 現在のBCPに対し課題がある理由

- 4.4. BCPに対し課題がある理由の変化

- 5.次代のBCPに求められる解決策

- 5.1. 次代のBCP策定・運営に係る解決策案への期待

- 5.2. 次代のBCP策定・運営に係る解決策案成功の条件

1. BCP策定状況とその変化

1.1. 現在のBCP策定状況

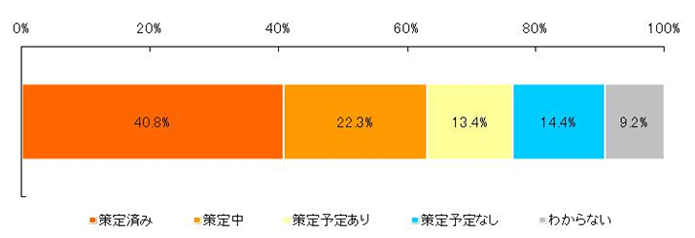

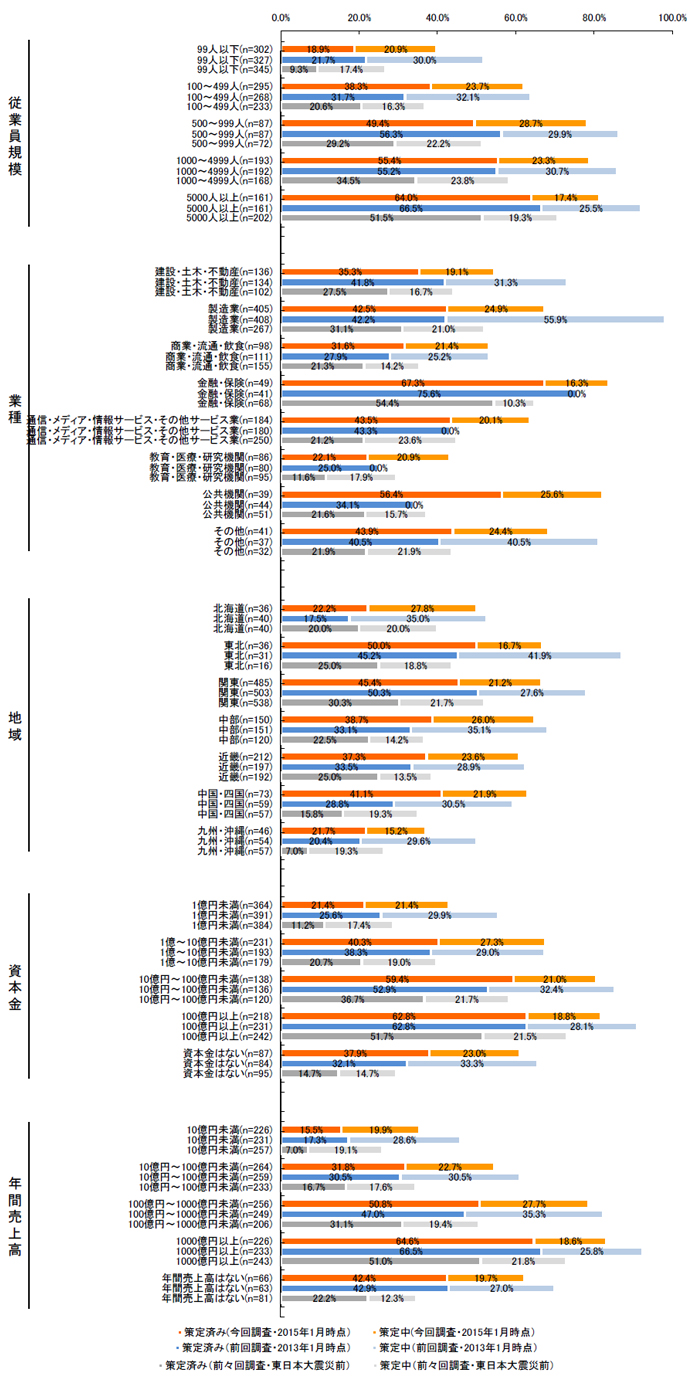

◆現在BCPを策定済みの企業は、約4割。策定中まで含めると、6割を超える状況。

現在のBCPの策定状況について尋ねたところ、「策定済み」と回答した企業は40.8%。「策定中」まで含めると、63.1%の状況であった。【図表1-1-1】

【図表1-1-1】現在の企業のBCP策定状況 (n=1,038)

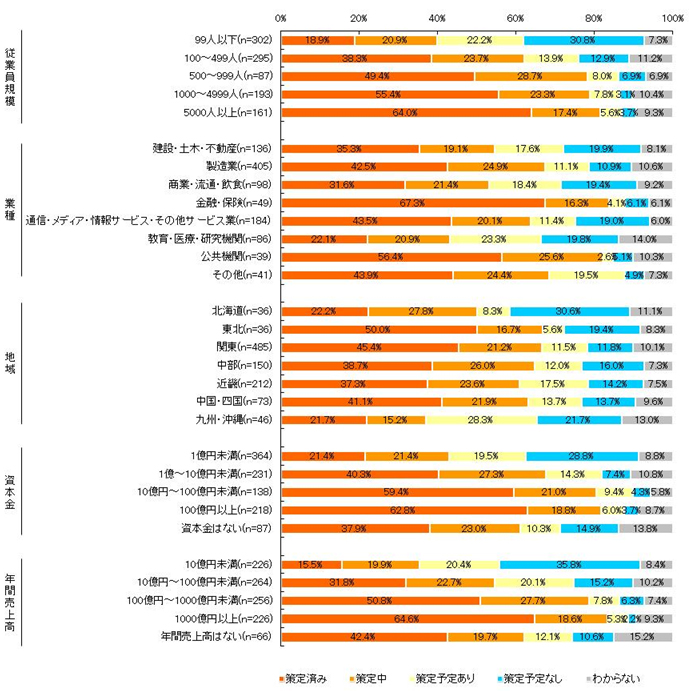

従業員規模が大きくなるにつれBCP策定済み企業の割合は増え、500人似上の企業ではほぼ半数以上がBCPを策定している。

業種別では事業継続への要求レベルが高いと想定される金融・保険業がBCP策定済み67.3%と、群を抜いており、策定中を含めると8割を超える。次いで公共機関がBCP策定済み56.4%と高く、策定中を含めるとこちらも8割を超える。一方でその他の業種では軒並みBCP策定済みが5割に届かず、特に教育・医療・研究機関では4分の1にも届いていない。

地域別では東北でBCP策定済み50.0%、次いで関東でBCP策定済み45.4%と高い。一方で北海道と九州・沖縄といった、比較的地震が起こりにくい地域で低く、BCP策定済みは4分の1に届かない。

資本金と年間売上高が大きくなるにつれBCP策定済み企業の割合は増え、資本金10億円以上で半数以上、 年間売上高では100億円以上で半数以上の企業がBCPを策定している。【図表1-1-2】

【図表1-1-2】現在の企業のBCP策定状況 (n=1,038)

<従業員規模別><業種別><地域別><資本金別><年間売上高別>

1.2 BCP策定状況の変化

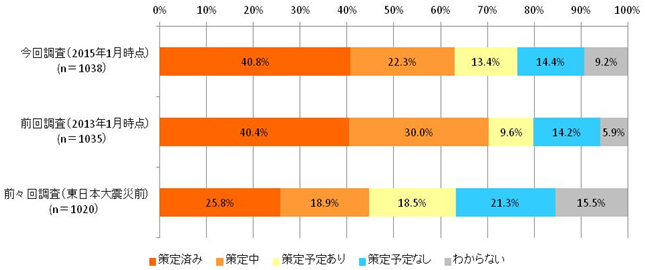

◆BCP策定済み企業は東日本大震災以降の増加傾向が停滞している。

前回および前々回調査によって抽出した、2013年1月時点と東日本大震災前でのBCP策定状況と比較すると、BCP策定済み企業は2013年1月時点では東日本大震災を契機として約1.5倍の40.4%に増加したものの、それ以降は増加傾向が弱まり、2015年1月時点で40.8%と停滞していることがわかる。【図表1-2-1】

◆BCP策定中企業が減少しており、何らかの課題によりBCP策定を断念している懸念がある。

BCP策定済み企業が0.4ポイントしか増加していない上に、2013年1月時点で30.0%だった策定中企業が22.3%に減少している。

策定予定ありは9.6%から13.4%に増加しており、必ずしもBCP策定の機運が弱まっているわけではないと想定される。【図表1-2-1】

【図表1-2-1】BCP策定状況の経年変化

◆BCP策定の停滞機運の中心は民間企業・団体にある。業種別では、公共機関でBCP策定済み割合が大きく増加(約22ポイント)しているが、一方で民間企業・団体で停滞している。

業種別でみると、公共機関において、2013年1月時点で34.1%だったBCP策定済み割合が2015年1月時点には56.4%と大きく増加している。一方その他の民間団体・企業では、策定状況にほぼ変化はない。【図表1-2-2】

◆地域別では、中国四国地方を中心とした南海トラフ巨大地震警戒地域でBCP策定済み割合が大きく増加(約13ポイント)している。

地域別でみると、中国・四国地方において、2013年1月時点で28.8%だったBCP策定済み割合が2015年1月時点には41.1%と大きく増加している。同様に警戒地域である中部・近畿地方でも増加していることから、内閣府等で被害想定の具体化が進んでいる南海トラフ巨大地震への警戒意識の高まりによる影響が想定される。【図表1-2-2】

◆事業規模別では特段の差異は認められず、一様にBCP策定状況は停滞している。【図表1-2-2】

【図表1-2-2】企業のBCP策定状況の経年変化

<従業員規模別><業種別><地域別><資本金別><年間売上高別>

2. BCP策定対象とその変化

2.1. 現在のBCPにおいて想定しているリスク

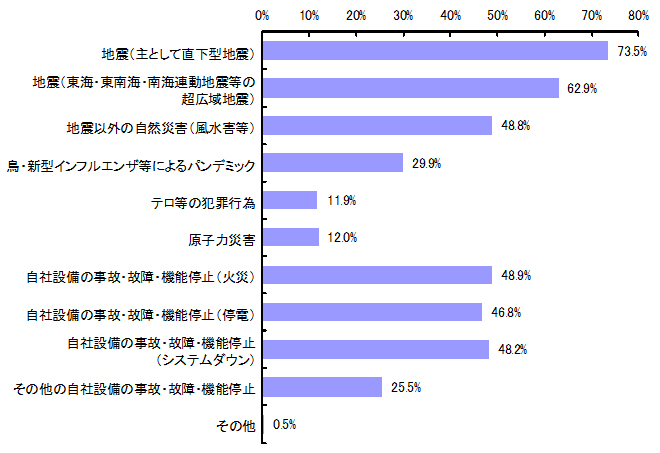

◆BCPで想定するリスクとして、「地震」を挙げる企業が約7割。風水害を含めた自然災害が中心。

現在の自社のBCP(策定済み・策定中・策定予定あり)において、どのようなリスクを想定するかを尋ねたところ(複数回答)、「地震(主として直下型地震)」(73.5%)が最も多く、次いで「地震(東海・東南海・南海連動地震等の超広域地震)」(62.9%)と「地震以外の自然災害(風水害等)」(48.8%)となっており、自然災害を想定することが多い。【図表2-1】

【図表2-1】現在のBCP(策定済み・策定中・策定予定あり)において想定しているリスクの状況 (n=1,038)

2.2. BCPにおいて想定しているリスクの変化

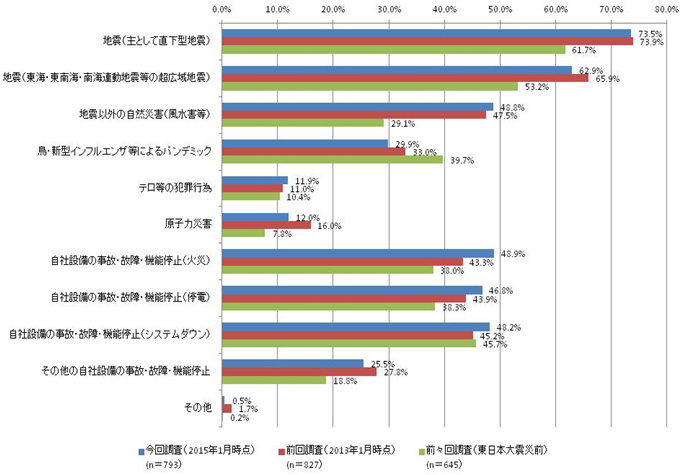

◆自社設備の事項・故障・機能停止といった自責起因のリスク想定が徐々に増えている。

前回および前々回調査によって抽出した、2013年1月時点と東日本大震災前での想定リスクと比較すると、地震等の原因事象を起点としたリスク想定の増加が停滞する一方で、自社設備の事項・故障・機能停止といったリスク想定が徐々に増えている。これらのリスクは、災害やテロ等が他責起因のリスクであるのに対し、自責起因のリスクである。

一方で、自責起因のリスクとして挙げた「自社設備の事故・故障・機能停止」は、災害等によって引き起こされる結果事象とも言える。このことから、実質的な事業継続性担保位のために必要な、具体的な被害状況を想定したBCP策定が、徐々に進んでいる可能性を指摘できる。【図表2-2】

【図表2-2】BCP(策定済み・策定中・策定予定あり)において想定しているリスクの経年変化

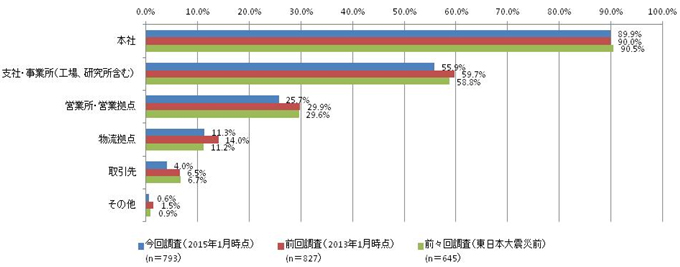

2.3. 現在のBCPにおいて想定している拠点

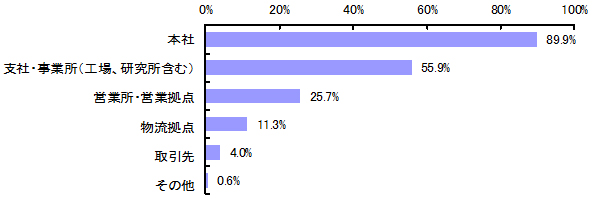

◆9割の企業が本社を想定拠点としているが、取引先といった自社を越えた想定はもちろん、自社内でも営業拠点・物流拠点にまで想定拠点を広げることができている企業は少なく、3割を切る。

現在の自社のBCP(策定済み・策定中・策定予定あり)において、対象としている拠点について尋ねたところ(複数回答)、「本社」(89.9%)が最も多く、次いで「支社・事業所(工場、研究所含む)」(55.9%)、「営業所・営業拠点」(25.7%)の順となった。【図表2-3】

【図表2-3】BCP(策定済み・策定中・策定予定あり)において想定している拠点の状況(n=793)

2.4. BCPにおいて想定している拠点の変化

◆3.11以降においてもBCP想定拠点の拡大は見られない。

前回および前々回調査によって抽出した、2013年1月時点と東日本大震災前での想定拠点と比較すると、傾向に大きな変化は見受けられない。【図表2-4】

【図表2-4】BCP(策定済み・策定中・策定予定あり)において想定している拠点の経年変化

3. 企業の事業継続に向けた取り組み(対策)とその変化

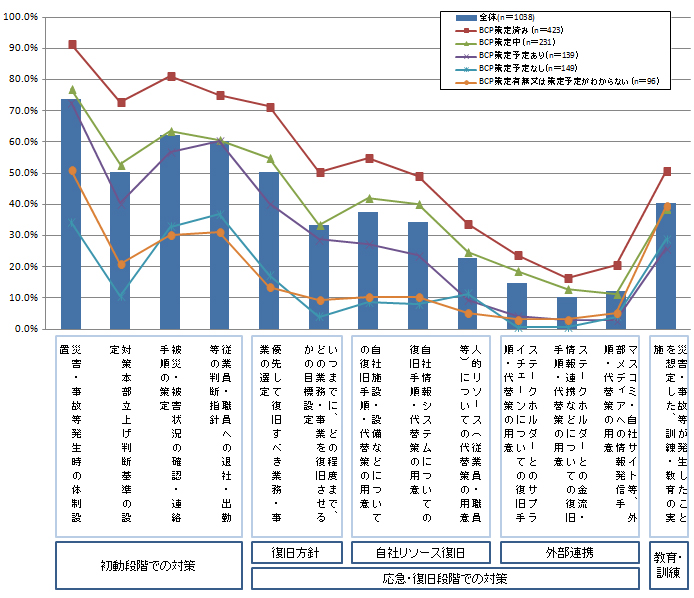

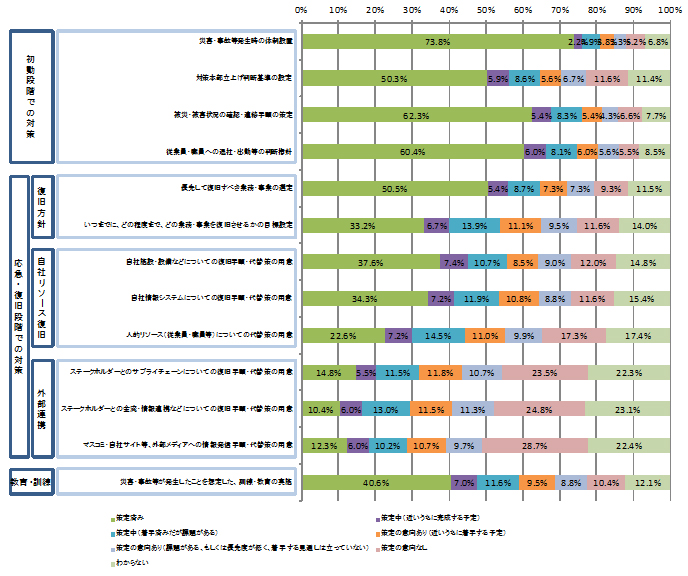

3.1 現在の企業の事業継続に向けた取り組み(対策)別策定有無

◆初動段階での対策は比較的高い策定状況にあるが、「BCP策定済み」と認識している企業でも事業継続に向けて必要となる復旧方針や復旧手順、代替策を整備できているのはほぼ半数以下である。特に取引先等、実質的な事業継続に欠かせない外部との連携に関しては、3割を切る。

現在の自社の事業継続に向けた取り組み(対策)に関して、取り組み(対策)内容ごとに策定有無を尋ねたところ(複数回答)、BCP策定状況によって程度の違いがあるものの、共通の傾向が見て取れる。(BCPが策定されていない企業でも、防災対策の一環として、部分的な取り組みが行われているケースも多いため、この設問はBCPの策定状況有無を問わず全回答者に尋ねている)

災害・事故等発生時の体制設置や、被災・被害状況の確認など、いわゆる初動段階における手順については、相対的に高い対策策定状況にある。一方、早期に業務を復旧させるための手だてや、リソース不足の際の代替案策定など、応急・復旧段階での対策策定状況については、逆に低い対策策定状況にある。さらに、応急・復旧段階での対策を自社リソースに係る部分と、取引先など外部との連携に係る部分に分けてみると、後者の取り組みがより対策が進んでいない状況が明らかになった。【図表3-1-1、図表3-1-2】

「BCP策定済み」と回答した企業に注目してみると、各社で定めているBCPが必ずしも十分な内容には至っていない状況が見えてくる。初動段階での対策については7割~9割強の割合で策定されている。しかし、応急・復旧段階での対策となると、「優先して復旧すべき業務・事業の選定」および「いつまでに、どの程度まで、どの業務・事業を復旧させるかの目標設定」については半数を超えるものの、自社施設・設備/情報システム/人的リソースといった、自社リソースに係る復旧手順や代替策についての実施状況はほぼ半数に満たない結果となった。取引先など外部との連携に係る部分に至っては3割を切るのが現状である。【図表3-1-1】

【図表3-1-1】現在の企業の事業継続に向けた取り組み(対策)別策定有無(n=1038)

<BCP策定状況別>

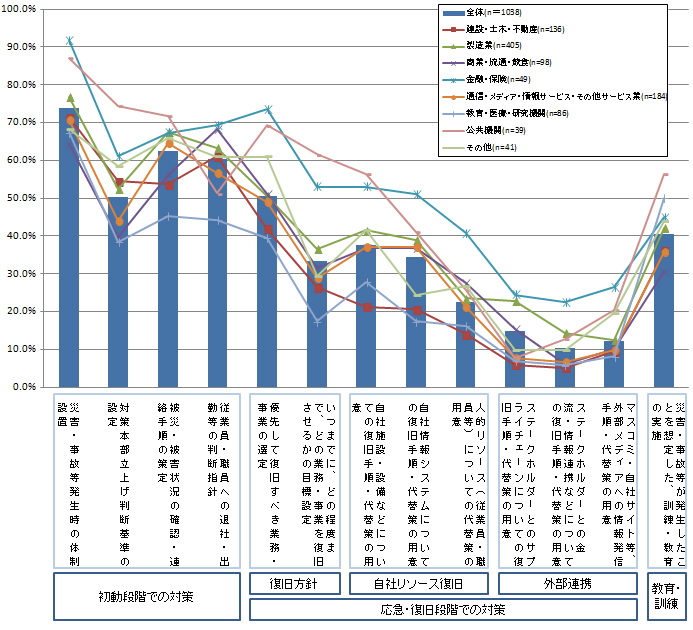

業種別で見ても、いずれの業種でも初期段階での対策は比較的進んでいるのに対し、応急・復旧段階での対策は遅れている。また外部連携に関しては、3割を超す業種はいない。

ただし、「BCP策定済み」と回答した割合の高く(図表1-2-2参照)、ガイドライン等で事業継続性をうたっていることの多い金融・保険や公共機関では、いずれの取り組み(対策)も比較的高い策定状況にあり、特に復旧方針については他業界より大きく進んでいる。

一方で「BCP策定済み」と回答した割合の低い教育・医療・研究機関は(図表1-2-2参照)、いずれの取り組み(対策)で見ても低い策定状況にあることがわかる。同じく「BCP策定済み」と回答した割合の低い建築・土木・不動産は、初動段階での対策は半数以上あるものの、応急・復旧段階での対策は他業界に比べて低い策定状況となっている。【図表3-1-2】

【図表3-1-2】現在の企業の事業継続に向けた取り組み(対策)別策定有無(n=1038)

<業種別>

3.2 事業継続に向けた取り組み(対策)別策定有無の変化

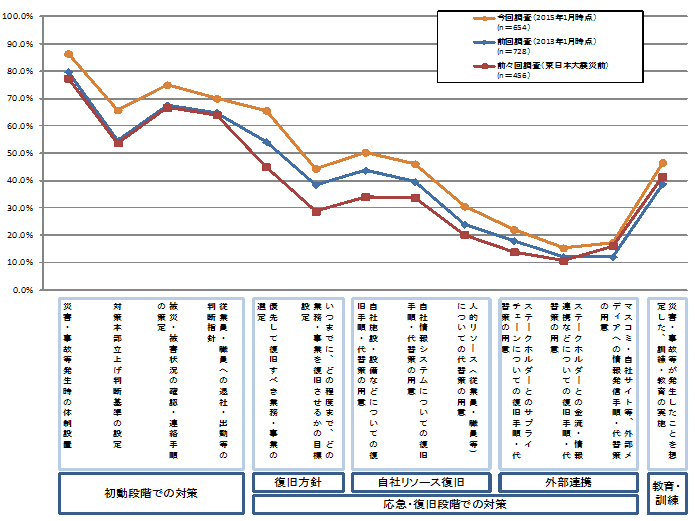

◆「初動段階での対策」のさらなる策定状況向上とともに、依然として低い策定状況ながらも、「応急・復旧段階での対策」に関しても復旧方針を中心に策定状況が向上している。今後は復旧方針の更なる策定状況向上と、それに基づく具体的な復旧手順・代替策の策定が求められる。

BCP策定済み・BCP策定中の回答者に絞って、前回および前々回調査によって抽出した、2013年1月時点と東日本大震災前での取り組み(対策)別策定有無と比較すると、全般的に策定状況が向上していることが分かる。

初動段階での対策は、高い策定状況にあるものの6~8割程度で停滞していたが、7~9割程度に向上している。

応急・復旧段階での対策は、復旧方針のうち「優先して復旧すべき業務・事業の選定」が54.1%(2013年1月時点)から65.6%(2015年1月時点)に大きく増加している。「優先して復旧すべき業務・事業の選定」ほどではないが、自社リソース復旧についても5~7ポイントほど増加している。ただし、外部連携に関しては4~5ポイントの微増にとどまっている。

向上傾向にあるとはいえ、依然として実質的な事業継続のために不可欠である応急・復旧段階での対策は、外部連携を中心として低い策定状況にあり、今後は復旧方針を明確化し、具体的な復旧手順・代替策に落とし込んでいくことが求められる。【図表3-2】

【図表3-2】現在の企業(BCP策定済み・BCP策定中)の事業継続に向けた取り組み(対策)別策定有無の経年変化

3.3 事業継続に向けた取り組み(対策)別策定状況詳細

◆「初動段階での対策」、および「応急・復旧段階での対策」のうち「復旧方針」と「自社リソース復旧」については今後向上する見込みがある。一方で「応急・復旧段階での対策」のうち「外部連携」に関しては策定の意向すらない、もしくは分からないとする企業が半数近くあることから、策定状況を向上させていくには何らかの解決策が必要と言える。

事業継続に向けた取り組み(対策)ごとに策定状況および策定の意向について尋ねたところ、初動段階での対策は、「策定の意向あり(近いうちに着手する予定)」まで含めれば7~8割の企業でポジティブな策定状況にある。「策定中(近いうちに完成する予定)」「策定中(着手済みだが課題がある)」「策定の意向あり(近いうちに着手する予定)」を考慮すると、各項目で11~20ポイントほど策定済み割合が向上する見込みがあると言える。

応急・復旧段階での対策のうち、復旧方針と自社リソース復旧に関しては、「策定の意向あり(近いうちに着手する予定)」まで含めれば半数以上の企業でポジティブな策定状況にある。「策定中(近いうちに完成する予定)」「策定中(着手済みだが課題がある)」「策定の意向あり(近いうちに着手する予定)」を考慮すると、各項目で20~33ポイントほど策定済み割合が向上する見込みがあると言える。

一方で応急・復旧段階での対策のうち外部連携に関しては、「策定の意向あり(近いうちに着手する予定)」まで含めても約4割であり、「策定の意向なし」と「わからない」で半数近くある。「策定中(近いうちに完成する予定)」「策定中(着手済みだが課題がある)」「策定の意向あり(近いうちに着手する予定)」を考慮すると、各項目で27~30ポイントほど策定済み割合が向上する見込みがあるとはいえ、今後の向上のためにはテコ入れが必要であると言える。【図表3-3】

【図表3-3】現在の企業の事業継続に向けた取り組み(対策)別策定状況詳細(n=1038)

拡大

4. BCPに対する課題認識とその変化

4.1 現在のBCPに対する課題認識

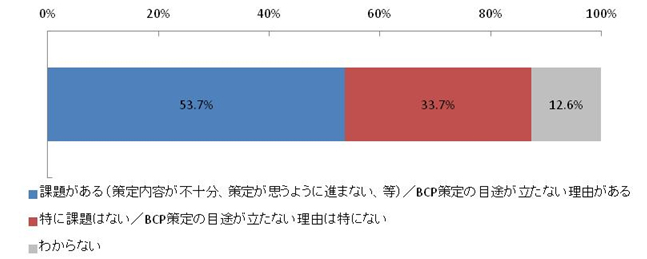

◆半数以上の企業が現在のBCPに対して課題認識をもっている。

BCPを策定済み・策定中・策定予定ありである回答者には現在の自社のBCPに対する課題認識を、BCP策定の予定がない回答者にはそれが課題の有無によるものなのか否かについて尋ねたところ、半数以上(53.7%)の企業が課題認識をもっていることがわかった。【図表4-1】

【図表4-1】現在のBCP(策定済み・策定中・策定予定あり・策定予定なし)に対する課題認識(n=942)

4.2 BCPに対する課題認識の変化

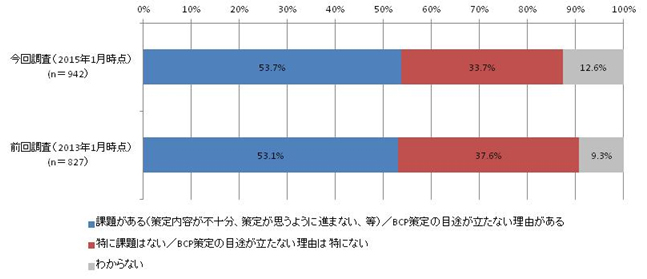

◆BCPに対して課題を認識している企業の割合は特に変化せず、未解決のままとなっていると想定される。

前回調査によって抽出した、2013年1月時点での課題認識と比較すると、BCPに対し課題認識をもっている企業の割合はほぼ変化していない。【図表4-2】

【図表4-2】BCP(策定済み・策定中・策定予定あり・策定予定なし)に対する課題認識の経年変化

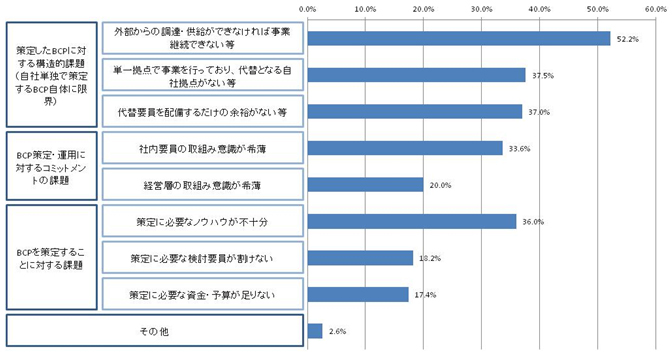

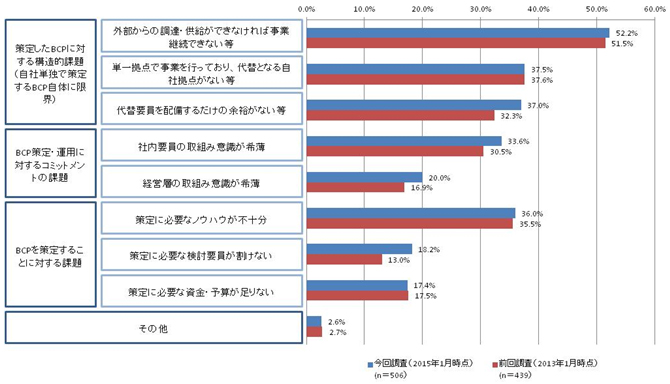

4.3 現在のBCPに対し課題がある理由

◆自社単独でのBCP自体に限界があることが多くの企業で課題として認識されており、外部連携を実現するための解決策が求められている。

BCPに対して課題がある回答者(n=506)に対し、その理由について尋ねたところ(複数回答)、「自社単独でのBCP自体に限界(外部からの調達・供給ができなければ事業継続できない等)」(52.2%)が最も多く、以下「自社単独でのBCP自体に限界(単一拠点で事業を行っており、代替となる自社拠点がない等)」(37.5%)、「自社単独でのBCP自体に限界(代替要員を配備するだけの余裕がない等)」(37.0%)と続いた。

「自社単独でのBCP自体に限界」といった課題に対しては、事業継続のための外部連携が考えられる。こうした強い課題認識がありながらも、上記までの調査結果からもわかるように、外部のステークホルダーを含めたBCP策定や事業者間のBCP連携は、策定状況が比較的低いうえに向上見込みに乏しい部分であり、解決策が求められている想定される。【図表4-3】

【図表4-3】現在のBCPに対し課題がある理由(n=506)

回答者の属性による差はなかった。

4.4 BCPに対し課題がある理由の変化

◆BCPの策定に本格的に取り組み始める中で、代替策としての人的資源確保、BCPを推進する人的資源確保、およびBCP策定・運用に対するコミットメントといった、「人」に関する課題が徐々に大きくなってきている。

前回調査によって抽出した、2013年1月時点でのBCPに課題がある理由と比較すると、全体的に大きな変化はないが、「社内要員の取組み意識が希薄」と「経営層の取組み意識が希薄」が微増しており、「策定に必要な検討要員が割けない」は5.2ポイントと最も増加している。BCPの策定が本格的に進む中で、代替策としての人的資源確保、BCPを推進する人的資源確保、およびBCP策定・運用に対するコミットメントの課題が大きくなってきていると想定される。【図表4-4】

【図表4-4】BCPに対し課題がある理由の経年変化

5. 次代のBCPに求められる解決策

5.1 次代のBCP策定・運営に係る解決策案への期待

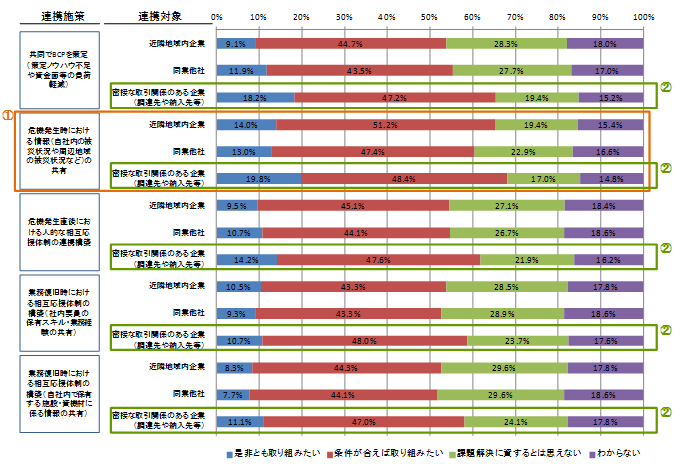

◆BCP策定・運営に係る外部連携による解決策案はいずれも「是非取り組みたい」と「条件が合えば取り組みたい」で5割以上であり、外部連携が解決策として求められていることがわかる。特に、連携施策としては危機発生時における被災状況共有、連携対象としては密接な取引関係のある企業(調達先や納入先等)が多い。

BCPを策定済み・策定中・策定予定あり・策定予定なし(わからない以外)である回答者に対し、BCP策定・運営に資する解決策として下記の15の解決策案(5つの連携施策×3つの連携対象)を提示し、それぞれについて評価を尋ねた。全ての解決策案が「是非取り組みたい」と「条件が合えば取り組みたい」で5割以上であり、外部連携による解決策が求められていることがわかる。

連携施策としてポジティブな見解が多いのは「危機発生時における情報(自社内の被災状況や周辺地域の被災状況など)の共有」であり、いずれの連携対象においても「是非取り組みたい」と「条件が合えば取り組みたい」が最も多く、6割を超えている。(オレンジ枠で囲まれた①(丸1番)を参照)

連携対象としてポジティブな見解が多いのは「密接な取引関係のある企業(調達先や納入先等)」であり、いずれの連携施策においても「是非取り組みたい」と「条件が合えば取り組みたい」が最も多く、6割前後となっている。実質的な事業継続を担保するうえで、サプライチェーンを構成するアクター同士の連携が求められている。(緑色の枠で囲まれた②(丸2番)を参照)【図表5-1】

【図表5-1】次代のBCP策定・運営に係る解決策案への期待(n=942)

拡大

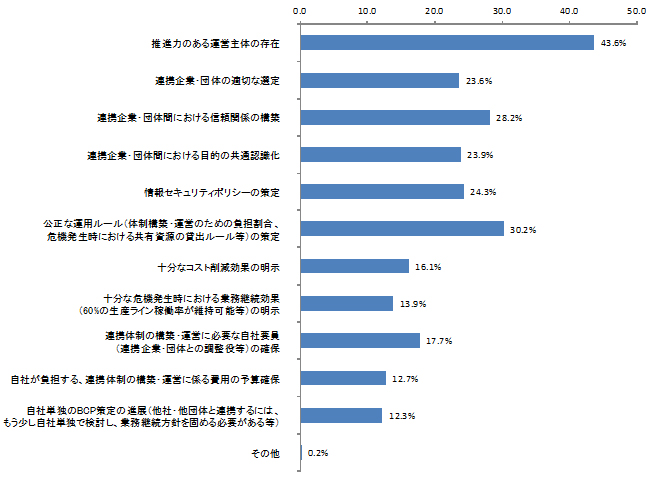

5.2 次代のBCP策定・運営に係る解決策案成功の条件

◆解決策案を成功に導くための条件としては、強力なリーダーシップ(推進力のある運営主体)と公正性がポイントとなる。

いずれかの解決策案に対し「是非取り組みたい」または「条件が合えば取り組みたい」とした回答者(n=440)に対し、解決策案を成功に導くための条件について尋ねたところ(複数回答)、「推進力のある運営主体の存在」(43.6%)が最も多かった。次いで「公正な運用ルール(体制構築・運営のための負担割合、危機発生時における共有資源の貸出ルール等)の策定」(30.2%)、「連携企業・団体間における信頼関係の構築」(28.2%)の順となっており、強力なリーダーシップを求めつつも、公正性を重視していることが伺える。【図表5-2-1】

【図表5-2-1】次代のBCP策定・運営に係る解決策案成功の条件(n=440)

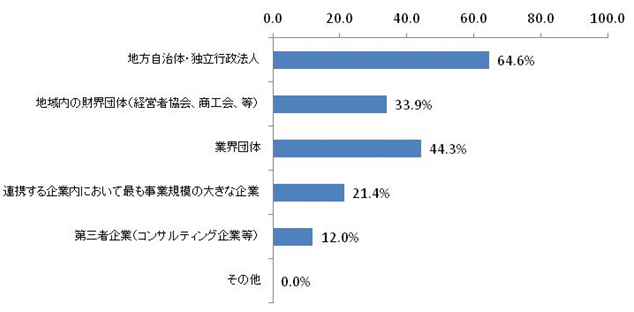

◆推進力のある運営主体としては、公正性を担保することが期待される地方自治体・独立行政法人や業界団体を推す意見が多い。

解決策案を成功に導くための条件として「推進力のある運営主体の存在」を選択した回答者(n=194)に対し、運営主体としてふさわしい主体を尋ねたところ(3つまで選択)、「地方自治体・独立行政法人」(64.6%)が最も多く、次いで「業界団体」(44.3%)、「地域内の財界団体(経営者協会、商工会、等)」(33.9%)の順となった。

「連携する企業内において最も事業規模の大きな企業」は21.4%と4分の1を切っており、「密接な取引関係のある企業(調達先や納入先等)」との連携に効果を期待しつつも、公正性をより重視していることが想定される。【図表5-2-2】

【図表5-2-2】推進力のある運営主体の候補(n=194)